小米还未挂牌,美团接踵而至。多年来一直对上市传闻三缄其口的王兴终于着急了。

6月25日上午,港交所公开美团点评递交的招股书,更多细节透出,正式IPO时间也已落定。杀出千团大战,反阿里、战饿了么、袭滴滴、收摩拜,不出意外的话,上市后,这个曾经被认为“最倒霉”的连续创业者将实现个人财富的最大化。

当然,这并非王兴的终极目标。他曾引用一位参加过对越自卫反击战的投资人的话,“多数人对战争的理解是错的,战争不是由拼搏和牺牲组成的,而是由忍耐和煎熬组成的。”

如今熬到上市一刻,可否解救美团燃眉之急?摇摆不定的动向背后,又或许是被逼上梁山的无奈之举?

烧钱、盈利、估值……何时“止损”?

连年亏损,“未来无法保证能获得盈利”,这是美团即将踏入资本市场时,必须直面的问题。

美团2017财年交易额为3570亿元,总营收为人民币339亿元(约合52亿美元),净亏损为人民币190亿元(约合29亿美元)。若排除可转换可赎回优先股公允价值变动,美团点评2015年、2016年及2017年分别经调整后亏损59亿元、53.5亿元及28.5亿元。

与亏损相对应的,是不断扩张的业务规模和增长的营收:2017年,美团完成超过58亿笔交易,金额达3570亿元人民币,为3.1亿交易用户、约440万活跃商家提供服务,业务覆盖全国2800余市县。美团平台的在线合作商户从2015年的约300万增长至2017年的约550万。

而2015—2017年营收分别为40亿元、130亿元、339亿元,同比分别增长223.2%、161.2%。

始于团购,兴于外卖,折腾在出行。对于美团来说,每一个案例都是一个新战场。中国8.1亿城镇常住人口中,很难找到一个完全没有直接间接使用美团服务的人。其中,外卖业务是美团点评体系当前最令人熟知、最高频因此也最有可能成为现金牛业务的一块,目前也处于亏损状态。

美团在招股书中写道,2015年及2016年的毛利分别为人民币28亿元及人民币59亿元,毛利率分别为69.2%及45.7%。

对于毛利率的下降,美团表示,主要由于其收入结构因餐饮外卖分部的快速增长而发生变动。在此期间,美团两大主要业务分部(即餐饮外卖分别和到店、酒店及旅游业务分部)的毛利率得到提高。到店、酒店及旅游业务分部的毛利率自2015年的80.4%增至2016年的84.6%,而餐饮外卖分部的毛利率自2015年的123.7%变为2016年的7.7%。

对此,今年1月晋升为美团副总裁,并仍负责美团外卖业务的王莆中曾在媒体采访中称,美团的外卖业务“一定是过了最快增长的阶段才是赚钱的时候。盈利点主要来自于商家抽成、配送费以及广告收入,目前还在扩大规模的阶段。”在此环境下,美团的策略是在高效率、大规模的基础上维持低毛利,挤压对手生存空间。

对于亏损问题,王兴曾称,除了外卖持续亏损,整体业务已经实现盈亏平衡,收入同比三位数增长,公司账上实际资金储备已经超过30亿美元。

对于美团来说,最大“护城河”外卖盈利与否决定其财务走势,当然,也影响其在资本市场的“定价”。

王兴曾对外称,“美团的餐饮、旅游、到店综合类每个领域都可以值几百亿美元,但需要至少5—10年。”已经烧钱多年的资本方显然等不了那么久,暂时交出中期答卷的美团,也许到了该接受资本市场和投资者“审视”的时候了。

资本“紧张”:留给新经济独角兽的时间窗口不长了

美团点评一直以来宣称不会着急上市,而且经过阿里、腾讯等一众巨头的轮番加持之后,美团点评似乎并不缺钱。

“烧钱烧出来的本地生活巨头”,并非坊间戏言。创立以来,美团历经8轮融资,融资总额近85亿美元(550亿元)。如果加上点评与摩拜并入美团之前各自的融资,总额超900亿元。

2011年前美团的3次融资均未公布估值数据,A、B轮的融资总额加起来6200万美元。这两轮融资发生的时候,美团还是一家单纯的团购网站,没有明显胜出的迹象。最早有估值数据公开的融资为C轮融资3亿美元,估值40亿美元。半年后美团再度宣布融资7亿美元,估值70亿美元几乎翻番。2015年10月,美团点评合并,抢占八成团购市场份额,估值170亿美元,再度翻番。

2016、2017年,美团点评分别获得33亿美元及40亿美元大额融资。也是在这次融资后,美团在外卖、酒旅、出行新零售等多项领域开拓,同时面临阿里、携程、滴滴等对手的白热化竞争,这轮融资的估值也达到了史无前例的300亿美元。

截至目前,联合创始人、董事长兼首席执行官王兴持股11.4386%,联合创始人兼高级副总裁穆荣均持股2.5141%,联合创始人兼高级副总裁王慧文持股0.7264%。腾讯为第一大股东,持股20.1363%,红杉资本持股11.4368%,其他投资者持股53.7478%。

短时间内,美团先后杀入国内互联网领域三个最烧钱的战场:外卖、打车、共享单车,而这背后都需要投资人买单。王兴曾承认,“如果不开拓新业务,我们可以在一年之后规模盈利。”美国科技网站The Information今年专访王兴之后,对此的评价是“在IPO之前通过开发新业务来提升收入,这是种赌博”。

不断烧钱,让美团资金压力攀升,投资方也并不好过。从国内来看,美团背后的大股东腾讯,似乎不再可能继续为美团注资,而VC/PE更是。美团单靠外卖业务很难甩开饿了么太多,况且当下尚未实现盈利;而美团打车、收购摩拜等大动作又持续在烧钱,这份财务数据并不好看。但美团的体量实在太大,国内几乎不可能有“深口袋”的基金能接手美团。

或许,长期依靠烧钱支撑的美团,确实应该上市,让部分投资者有机会退出。尤其是,今年整个互联网投融资市场变得不如以前,有人认为,2018年下半年的入场资金比以前至少要下降一半以上。市场上钱不多了,就看谁更抢到先机。

值得注意的是,最近一段时间,和美团一样,腾讯系企业也在抓紧时机上市,这可能是出于被头条系冲击后的防范。

边界是否存在?美团点评有没有“梦想”?

在2018年独角兽扎堆上市的大环境下,外界对于美团的关注度达到顶峰。这是一家处于风暴漩涡中心的公司:杀伐决断、四面树敌,看似成为全服务平台,但在涉足的所有领域中,都鲜有达到1+1>2的叠加效应。

去年媒体采访王兴,王兴说“太多人关注边界,而不关注核心”。比如他对业务和竞争的看法,他认为不要期望一家独大,也不要期望结束战争,所有人都要接受竞合才是新常态,同时,他认为太多思考边界和终局是错误的。

边界和终局这两个词在采访中高频出现。长久以来,围绕美团和王兴的讨论都存在一个误区:边界是否存在,游戏到底是有限还是无限?这将决定美团点评未来发展走向。

首先从市场角度看,战略有两种:封闭和开放。封闭战略的假设是市场既定,开放战略的假设是市场可以在创新的破坏作用下持续增长。美团的长久战略显然是属于封闭式的,追求的是零和博弈的竞争结果。

在从团购打入外卖、酒旅、打车等多边领域时,美团的策略是在既定市场中“蚕食”,抢夺存量市场,作出增量效应。有分析认为,美团所追求的封闭性战略结果,实际上正在减慢自身核心能力的养成速度。

因为不像阿里可以对标亚马逊,腾讯可以对标Facebook,美团点评至今还没有可以完全对标的企业。

王兴曾说,美团点评是为用户提供吃喝玩乐等互联网服务的综合平台,如果像阿里、腾讯一样在美国寻找对标,可能就需要结合好几家企业,分别去对应大众点评的第三方评价,美团的餐饮外卖和团购服务,再加上旅游和酒店的第三方评价,甚至还有非吃喝玩乐的长尾品类,而目前美国还没有囊括这么多业务条线的企业。

美团曾经是一家团购公司,后来开始卖电影票,它还被认为是一家外卖公司、餐饮公司或是旅行公司,还进入了打车市场、支付市场,甚至开起了线下零售店。可以说,在美团的每一个细分领域,都有竞争者。

据不完全统计,美团业务分布在餐饮、外卖、旅游民宿、到店综合、家政服务、出行、共享单车、泛娱乐、金融等9大领域,有盒马鲜生、饿了么、携程、滴滴出行、ofo、百度糯米等各领域的强劲对手,其中,4-5个领域时常开启烧钱大战或处在烧钱阶段,其他如到店综合、家政服务、泛娱乐和金融等领域,美团或处在追赶龙头的阶段,或竞争激烈,并无形成明显优势的业务。

通过烧钱进入别人领地,并试图颠覆比自己更加专注、强大的公司,这是美团正在走的路。有人说,美团是一家互联网公司;有人说,美团正在变成一家平台公司;谁也说不准,未来会不会变成一家投资公司?

过去几年,美团点评一方面面对阿里、携程这些巨头的竞争拓展业务,另一方面也进行了很多投资布局,尤其在餐饮及其上下游建立了生态闭环。

2014年年底,陈少晖加入美团,担任美团战略与投资副总裁,组建了美团的战略投资部。在加入美团之前,陈少晖是腾讯产业基金的执行董事、腾讯投资并购部助理总经理,已经有将近十年的投资经验。

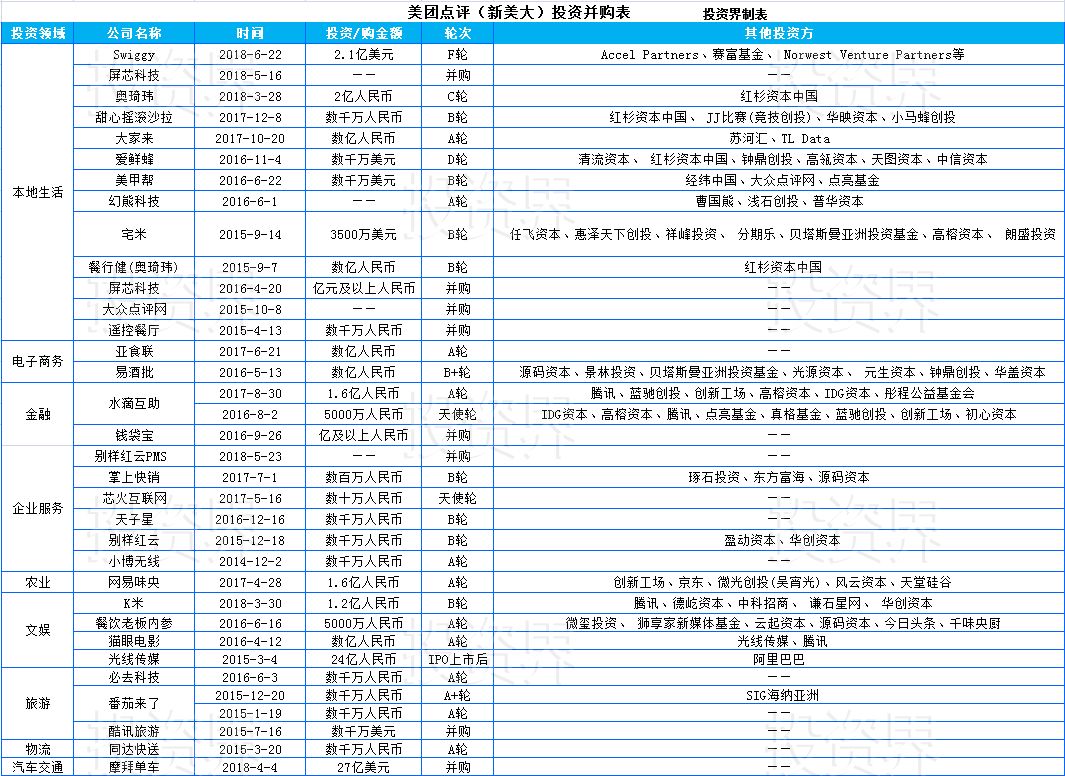

投资界统计发现,截止目前,美团点评已直接参与33起投资、并购,相继投资屏芯科技、K米、钱袋宝、美菜、餐饮老板内参、智慧图、易酒批、水滴互助等多个企业,涉及本地生活、电子商务、金融、企业服务、农业、文旅、汽车交通、物流等多个领域。

美团点评到底想做什么?或许从它的投资版图中可以窥见一二。从表格中众多领域的投资走向来看,美团点评在过去三年多的投资中,高度聚焦在本异地生活服务的产业链上下游,其目标是构建完整的餐饮生态平台,并快速在酒旅、综合领域完成生态布局。三者向行业横向、纵向延伸,打造一个吃住行游购娱的超级平台。

结语

“我们谈论的是吃饭、旅行和所有本地服务,”美团点评的支持者之一、红杉资本中国基金创始人沈南鹏说。“这是一个规模达1万亿美元的市场。如果一家企业是行业龙头,那它肯定值许多钱。”

美团点评如何定义自己,或许将决定着上市之后的命运。

本文来源投资界,作者:Rica,原文:https://news.pedaily.cn/201806/432828.shtml

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: