募资寒冬下,券商股权投资业务转型有了大进展。据券商中国报道,国泰君安证券全资私募子公司国泰君安创新投资近期启动成立规模为500亿元,首期募集100亿元,计划将40%投向内部子基金、40%投向外部子基金、20%直接投资。这也是首次由券商私募子公司发起设立市场化母基金。

“这个消息还是有点突然的,没想到国泰君安这样的头部券商在股权投资这块已经做成这样了。”一位小型券商另类投资子公司投资人士感慨道。500亿的母基金业务规模,在券商业内砸下了一颗重磅炸弹。

事实上,更多的券商私募基金业务还在继续整改中。从2016年开始,“券商直投子公司”一词成为过去时,取而代之的是“另类投资子公司”和“私募投资基金子公司”。监管划定2017年12月30日为证券公司的最后整改期限,如今半年已过,投资界了解到(ID:pedail2012),许多券商还在忙于股权投资业务的梳理,投资节奏也有所放缓。

券商私募子公司也做母基金了!国泰君安创新投资启动成立500亿母基金

自2007年开始股权投资业务试点,专注于二级市场卖方服务的国内券商在一级市场的跨界投资越来越专业化。国泰君安创新投资成立于2009年,注册资本最初为5亿元,母公司是国内老牌头部券商国泰君安证券。

背靠券商的雄厚资源优势,近年来国泰君安创新投资快速崛起,如今又在私募股权投资领域迈出了一大步。据了解,国泰君安母基金的LP(有限合伙人)分为基石LP和产业LP两部分。其中,基石LP出资占80%,由国泰君安证券、金融机构、央企和地方国资平台构成;产业LP出资占20%,由五大产业龙头公司、企业机构客户构成。

在基金运作方式,该母基金采取市场化资源配置方式,对所投的内外部子基金同时进行内含收益(IRR)考核,在外部子基金与内部子基金间两个维度实行赛马竞优机制,以决定资金在内外部子基金之间的配置比例。同时,为吸引优秀外部子基金,母基金会通过引入产业资源、投行资源等为子基金赋能。

据投资界了解,国泰君安证券创新投资将聚焦“先进装备制造、新一代信息技术、医疗健康、环保新能源、消费与现代服务业”五大产业领域进行重点布局。本次设立的母基金也会自上而下分析各产业生态,对上述五大产业进行均衡配置。

母基金只是国泰君安证券想要打造的多元化私募股权投资基金体系的一部分,这一体系还包括创业基金、成长基金、新旧动能转换基金、并购基金、Pre-IPO、PIPE等。

国泰君安为旗下私募股权投资基金体系的发展定下了三个数量级的目标:一是直接控制私募股权投资基金达到一千亿元;二是间接控制或影响的私募股权投资基金达到一千亿元;三是通过上述两种方式参与产业投资项目,影响与联盟的产业投资规模达到一万亿元。

“此前券商的业务优势更多是在卖方,包括投行、研究等,如今私募股权、公募基金等买方业务也开始增加,下一步面临的问题是如何把这块业务做大做强。”上述投资人表示。

券商股权投资规模已超400亿,过去10年300家企业上市

此前,中国的母基金一直以政府引导基金、民营资本运作的市场化母基金或国资背景的母基金为主,券商私募基金子公司的进入,说明了股权投资业务在整个券商体系中扮演的角色越来越重要。

2007年9月,中国证监会批准中信证券、中金公司开展直接股权投资试点,允许这两家券商以自有资金设立子公司开展股权投资业务。自此,券商直投业务正式开闸。

据不完全统计,截至2017年末,已有近70家券商获批并成立直投公司,注册资本逾700亿元,管理基金总规模逾4000亿元。过去10年,券商PE业务累计投资企业突破2000家,先后共有300余家被投企业通过IPO、借壳或重组方式在沪深交易所上市。

在券商投资的企业名单中,不乏一些独角兽的身影。比如滴滴出行、美团点评、华云数据、魅族科技、沪江教育、蚂蚁金服、大疆科技、博纳影业、商汤科技、WiFi万能钥匙等。

国内股权投资市场竞争越来越激烈,不过券商在股权投资领域也具备一些独特优势。财通创新投资总经理张昊表示:“券商另类子公司用于股权投资的资金来源比较明确,品牌效应强,企业在和券商直投合作时往往不需要做太多背景调查,有证券机构来背书,具备较强的公信力。

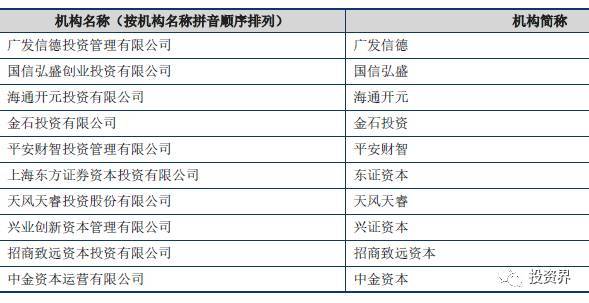

一些券商直投机构的投资业绩丝毫不逊色于专业的股权投资机构,部分机构出现在清科的榜单之上,以下是清科2017年中国券商直投10强:

80%需要向外部募资,转型不易,整顿尚未结束

冰火两重天,与头部券商在业务转型上的大步迈进不同,部分中小型券商面临着转型的难题,这次转型的根源还要追溯到两年前发布的两份监管新规。

2016年12月30日,中国证券业协会发布的《证券公司私募基金子公司管理规范》和《证券公司另类投资子公司管理规范》。这是2014年老版《证券公司直接投资业务规范》修订以来,券商直投领域发布的最重要的文件。

按照新规,券商直投子公司将转变为券商私募基金子公司或券商另类投资子公司。当时给的最后整改期限是一年。新规给券商们提了一个大难题,就是要求券商私募基金子公司,投入单只基金的自有资金比例不超过20%,其他80%需要向外部募资。

此次整改是一个很复杂的工程,尤其是涉及到存量基金的持股比例调整问题。“比如已经签订了基金合伙人协议的,出资比例控制在20%,原有的LP可能就不接受了。”一位券商内部投资人士表示。

更为重要的是,此前券商多数以自有资金投资,募资能力有限,80%的外部资金硬性规定给券商直投募集资金能力提出了更高要求。

受新规影响,一些券商直投公司从2017年就放缓了对外投资,展开合规自查。“目前有些已经整改完毕,有些还在整改中”,上述券商内部投资人表示。

据悉,财通证券相关子公司已完成了整改,由财通创新和财通资本两家平行子公司来负责股权投资业务,财通创新作为另类投资子公司以自有资金进行直投,财通资本则是作为私募基金子公司通过管理基金参与股权投资。

券商仍面临较大合规整改压力。目前,中国证券业协会已公示了10批涵盖79家证券公司私募基金子公司及另类投资子公司,以及8批合计158家证券公司私募基金子公司规范平台。

据媒体报道,近期券商子公司整改工作进一步细化 。监管部门向各家证券公司下发了《关于切实做好子公司规范整改工作的通知》(下称通知)。通知要求各家证券公司做好组织架构规范整改工作,根据业务发展实际需要,审慎、有序设立子公司开展私募基金管理、另类投资等业务。

通知称,原则上证券公司不得设立2家(含)以上另类子公司;新设私募子公司和另类子公司的时间间隔不应少于1年;证券公司设立两家以上私募子公司的,须满足公司现有业务经营管理状况良好,距离设立上一家私募子公司的时间不少于1年,且公司最近2年未因重大违法违规行为而受到处罚,最近1年未被采取重大监管措施等条件。

一级市场价格水涨船高,券商直投已放缓投资

2018年以来,一级市场股权投资降温。对于正在转型的券商私募基金子公司,募资难无异于是“火上浇油”。

用自有资金投资的券商另类投资子公司也难逃一劫。“受市场影响和监管调整,我们整体的投资节奏有所收紧。大的规划是多看项目,谨慎投资,等待明后年一级市场价格回调。”上述型券商另类投资子公司投资人士表示。

国内券商系PE投资方向正在发生变化。过去“保荐+直投”的操作模式已经受到明令禁止,通过Pre-IPO投资赚取一二级市场差价的独特优势不复存在。

据了解,监管要求,为拟挂牌企业提供IPO辅导、财务顾问、保荐机构、主承销商或担任股票挂牌并公开转让的主办券商,在签订有关协议或实质开展相关业务后,其旗下私募基金子公司及下设私募基金均不得对该挂牌企业进行投资。

此外,不同于一般的市场化PE,证监会和基金业协会的双重监管体系下,券商系PE的监管成本和监管压力更大,对风险的厌恶程度更高,这就决定了其在投资范围上大大受限。

业内普遍认为,新一轮行业洗牌渐行渐近。对于如何在当前复杂的环境中立于不败之地,海通开元投资有限公司董事长张向阳表示,券商系PE应充分发挥券商系PE优势,健全和完善市场化的激励机制,同时大力开展并购投资业务。

张向阳非常看好并购投资业务的市场机会。他认为:“并购投资代表着股权投资的未来发展方向,对投资机构的背景平台、资金实力和专业能力等要求较高,而这正是券商系PE的优势所在。面对未来市场存量企业并购重组的广阔空间,券商系PE可以通过并购投资促进企业股权结构的重组,理顺企业控制权,实现组织管理体系的重建。”

从海外券商直投业务发展情况来看,券商直投是国际券商的重要收入来源,整体收入约占整个券商收入的60%,尤其资本市场较为发达的美国,其收入占比可高达约70%,投资回报可高达10倍。在传统经纪业务之外,国内券商在股权投资领域大有可为。

本文来源投资界,作者:王菲,原文:https://news.pedaily.cn/201808/434223.shtml

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: