彼此心照不宣,共识却已达成——P2P的未来,很暗淡。

监管埋头推整改和清退,只字不提备案;平台默然推整改与合规,绝口不谈明天。大家都保持着沉默,一边等待最坏的结果降临,一边又暗暗期待最坏的事不会发生。这最坏的事,自然是P2P只有清退、没有备案。

P2P惹了众怒。很多人表达意见:假如从没有P2P,哪来这么多集资诈骗。就好像说,假如不是现金贷捣乱,我们早就将高利贷赶出这个世界。

当然,从来就没有假如。

P2P崩溃简史

P2P的所有问题,根源于“德不配位”——定位于信息中介,却对风险大包大揽,风险生成能力与风险承受能力不匹配,终成祸端之源。

早期的P2P是民间借贷的线上版,出借人和借款人一一对应(Peer to Peer),平台居间撮合。那个时候,P2P模式简单,却不被人看好——陌生人之间谈信用是扯淡,这事做不成。

不过,马克思说,“有20%的利润,资本就会蠢蠢欲动”。资本如此,劳动人民也不例外。P2P收益够高,虽然看上去不靠谱,依然有人尝试。2007-2010的三年时间里,10家平台相继成立,熬过了艰难的萌芽期。

之后的两年,P2P迎来了转机。

智能手机面世后,7×24小时上网成为可能,带火了微博、微信等移动端APP,互联网开始席卷一切。类似团购这样的创意,一度引起千团大战;P2P虽不被看好,但总算与互联网沾边。2012年末,平台数量增至150家,年成交突破200亿。

次年,互联网金融成为风口,P2P被树立为典型,等来高光时刻。2013-2014年,2000多家平台密集成立,年成交突破2500亿,P2P成了新金融里的头号角色。

数以千计的平台,竞争白热化。恰逢互联网思维吹遍神州大地,优化产品体验成为致胜法宝:

替出借人承担损失(本息保障),降低出借人的风险;

将万元大标拆分成百元小标(金额拆分),降低投资门槛;

将两年期借款拆分成八个3月期借款(期限拆分),让短期投资也能享受高利率;

引入债权转让机制(产品活期化),提高产品的流动性;

垫资给借款人放贷,再把贷款转让给出借人(超级借款人),降低借款人等待时间;

甚至先发几个假标把资金占上,再去寻找借款人(资金池),降低出借人等待时间;

……

有些优化不伤及根本——如金额拆分和债权转让;有些优化偏离了信息中介的定位——如本息保障;有些优化走火入魔,与非法集资、无牌放贷无疑——如资金池、超级借款人。

这个阶段,P2P们“进化”程度不同,顶着同一个帽子,却同名不同种。入魔的平台最风光,如e租宝和泛亚之流,俨然成了行业龙头;当然,死得也快,没熬过2015年。

e租宝们让大量出借人血本无归,2016年,整顿大幕开启。8月,《网贷暂行办法》出台,以信息中介定位为抓手,把P2P这些年 “进化”出来的资金池、本息保障、超级借款人等“魔性”特征一一杀死,意图将P2P打回原形。

红线和边界确定了,落地却不易。

P2P数量众多、鱼龙混杂又涉及公众资金,若合规要求一步到位,会危及出借人资金安全,引发风险隐患。于是监管给了整改过渡期,又抛出“备案”的胡萝卜,激励平台奋力整改——早日上岸,变成金融正规军。

“异化”尚浅的平台,看到上岸的希望,洗心革面,潜心整改;入魔已深的平台,早已回不了头,混在整改的大军里,依旧故我,成为隐形的地雷。如钱宝网这种,上百亿的标都是虚构的,让它怎么整改?索性骗一天,是一天。

所以,P2P整改,一直是少部分平台在整改;大多数平台我行我素,还以自爆的形式不断捣乱——加深公众对P2P的恐惧感和监管对P2P的厌恶感。

2018年6月的集中爆雷潮,更把这种情绪引至顶点。自此,公众对P2P避之不及,能逃则逃;监管也越来越不耐烦,能关就关。

那些欢天喜地等备案的平台,懵了。

假如灭了P2P

P2P的命运,似乎悬在监管一念之间,其实握在自己手里。

金融监管是理性的决策,不是孩童嬉戏,松与紧、开与关,不过是风险和收益的跷跷板。P2P的发展,若风险可控,又能助力普惠金融,怎会没有明天?

P2P里两个P,一个P是出借人,他们拿钱出来投资,容易被高息吸引、无视风险并遭受损失,是需要被保护的“金融小白”,是需要被关注的大爷大妈;一个P是借款人,他们需要借钱,又非持牌机构的座上宾,于是求助P2P,是小微金融融资难的主体,是普惠金融的关照对象。

理想的情况是,出借人——让人操心的“金融小白”——回归银行理财,踏踏实实赚5%的收益,不要为多出来的三五个点(P2P收益在8%-10%之间),让全社会跟着操心;借款人那边,数以千计的银行、小贷公司大门敞开,不愁没有去处,如果就好P2P这口,那P2P可以转型助贷机构,继续为借款人服务,为普惠金融发光发热。

可见,消灭了P2P,皆大欢喜——出借人乖乖回到银行去,借款人乖乖接受持牌机构的低息关照。结论呼之欲出:不要再空谈P2P的明天,一概关停,才是最明智的。

相似的画面,在哪见过?2017年末的现金贷新规。

新规将年化利率36%以上的产品一概取缔,让借款人借着舒心、还着放心。预想的结果是高利贷和暴力催收绝迹江湖,结果呢,比现金贷更高利、更隐蔽、更肆无忌惮的超利贷和714高炮们(一种借款期限7天或14天的短期高息现金贷),扛起现金贷的旗帜,依旧在江湖上驰骋。

就好比家长管教调皮的孩子,规定每天看电视不准超过1小时,孩子倒是不沉迷电视了,每天蒙头在被窝里玩起了iPad。人们把教育视作一门学问,也有人称之为艺术,可见靠“三不准、四必须”,搞不定教育问题。

同样的,消灭了P2P,出借人会乖乖回到银行去吗?未必。苏大强们深陷豪富理财的陷阱,而豪富理财们从未戴过P2P的帽子。灭了P2P,灭不了人们对高息的追求;P2P只是一个旗帜,树倒猢狲散,是散了,但猢狲们还在,奔向下一棵树。

到时候,是不是还有一波爆雷潮,再来一次集中清理?

堵不如疏。

留下P2P这杆旗,给数千万出借人的高息理财欲望留个出口,三年的整顿,也算有个交代。

借款人也需要P2P。

放贷机构不是慈善机构,普惠金融也非金融扶贫,每家放贷机构都有准入要求,“有3次逾期记录,不要”、“社保不足半年,不要”、“还没有工作,不要”……,放贷是为了赚钱,如果贷出去的钱收不回来,高利率有什么用?

放贷机构会设置各种各样的门槛,把心目中的高风险借款人挡在外面。随着大数据的应用、信用分的输出,每家机构眼中的坏客户正在趋同。

一个客户在A银行借不到钱,在B银行也借不到钱,因为银行用的是相近的风控模型;一个客户在银行借不到钱,在消费金融公司、小贷公司也借不到钱,因为银行和小贷公司的风控逻辑,也在趋同。

此时,借款人无路可去,只好朝着大海走去,投向地下高利贷、714高炮的怀抱。为何不让P2P来做中间的缓冲?

合规的P2P,出借人来承担风险,千万个出借人对坏客户的认定标准,不可能趋同。那些被大数据模型认定为坏客户的借款人,总能找到几个愿意一试的出借人吧。

千万个出借人构成的多元、广谱的风险偏好集,为小微借款人搭建足够厚的借款匹配垫,这是P2P这个商业模式最核心的价值,也是不可被取代的价值。利用好这个价值,普惠金融,还能往前走一步。

能退尽退,应关尽关

作为行业的P2P,保住了;作为机构的P2P,未必能活下来。通往备案的路,还有很多障碍,跨不过去的,要么死于“能退尽退,应关尽关”的政策铡刀下(具体可参照《关于做好网贷机构分类处置和风险防范工作的意见》,整治办函[2018]175号);要么死于残酷的市场竞争中。

*道关,规模关。对于在营规模较小机构,监管原则是“坚决推动市场出清”,至于何为规模较小,标准没有公开。

在我看来,这个门槛必然是地方特色,由地方监管机构进行差异化划线。

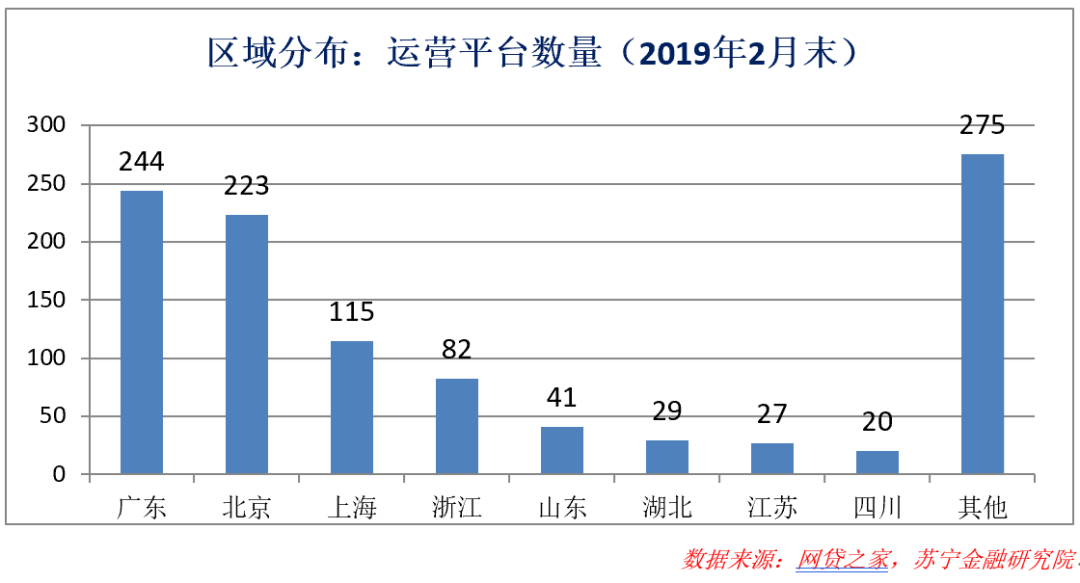

如果本地P2P数量较多,如广东、北京、上海、浙江,门槛可以划得高一些,比如待收余额不低于10亿元;

如果本地P2P数量不多,如山东、湖北、江苏、四川,待收余额不低于5个亿也是可行的;

特定区域,如中西部的西藏、青海等,本来P2P数量就极少,各种条件筛下来,一个不留也很正常。

第二道关,不出险。规模过关,还需身家清白,毕竟e租宝、唐小僧们,个个都是大块头。站在监管的角度,麻烦的都是出险的大块头。

监管界定的高风险平台,除了自融、假标、拒绝整改等“硬指标”外,逾期率超过10%,负面舆情大多也在考察范围内。

逾期率指标需要加倍谨慎,一则平台执行监管“降余额”的规定,分母在萎缩,指标有胀大趋势;二则多头借贷、以贷还贷的背景下,逾期具有传染性,可控性差。多数时候,一个客户在一家平台还不上,也会在其他平台逾期。

不过,多数平台披露的项目逾期率一直是0,如果是这个口径,那本文这里的担心就算多余了。

第三道关,用户关。眼睛里盯着监管,难免就忽略了用户,用户代表的是市场之手。得监管之手青睐,得不到市场之手的照拂,也是枉然。

出借人关心的是安全,爆雷潮后,出借人加速外逃、加速向头部平台集中。至2019年2月末,行业资金净流出近3000亿,缩水三成(与2018年6月末数据相比);十大平台集中度提升11个百分点,但待收余额也是流血状态,期间降幅超过60亿。

借款人关心能否借到钱。出借人流失后,平台资金匮乏,借款人能申请到额度,借款标的进度条却要走上一两周,也只好逃之夭夭了。

第四道关,转型关。备案不明朗,头部平台做了多手准备——进可专心做持牌机构,头部P2P多半有一两个金融牌照;退可转型助贷平台,向持牌机构输出流量和科技。

持牌的P2P,数量有限,持牌机构,又数量太多,专心做持牌机构,这条路不好走。助贷,最为可行,但P2P做助贷,真的有未来吗?

助贷模式,就像武林高手用内力助人御敌,能撑多久全看内力深浅。流量就是助贷平台的内力,若自己的流量都全靠外购,内力不扎实,做起助贷来势难长久。

场景巨头都有原生流量——百度的搜索流量、腾讯的社交流量、阿里和苏宁的电商流量等,内力源源不断,做开放平台没有问题,但P2P们,没有原生流量,即便有千万注册用户,也总有用尽的一天。靠广告不断输血,做流量二道贩子,也难持续——倒爷们只是转轨经济特定时期的产物。

所以,P2P转型助贷,真有未来吗?

假如没有P2P

P2P的明天,尚是未知之数。但回顾过往十年,功过是非,却也不易盖棺定论。

说到过失,P2P成为非法集资的遮羞布,密集爆雷更是让出借人损失惨重。但假如没有P2P,非法集资就找不到别的互联网宿主吗?假如没有P2P,投资者就甘于银行理财4.5%的收益吗?

未必!

说到贡献,以互联网为媒介,直连出借人和借款人,为普惠金融另辟蹊径,这不能不说是P2P一个贡献。假如没有P2P,数千万借款人能在银行顺利借到钱吗?

同样未必。

假如没有P2P,可从来就没有假如。

其实,P2P的方向没错,只是路走歪了。

【本文由投资界合作伙伴微信公众号:洪言微语授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: