为什么说是中局而非“终局”呢?尽管在供应链上取得优势,餐饮品牌的长期运营,仍需依靠企业组织的内部管理以及合理的门店管理制度,供应链之战只是位在长久战役中的其中一段,未来,餐饮品牌需要走的路仍然漫漫。

行业供需情况逐步回归理性

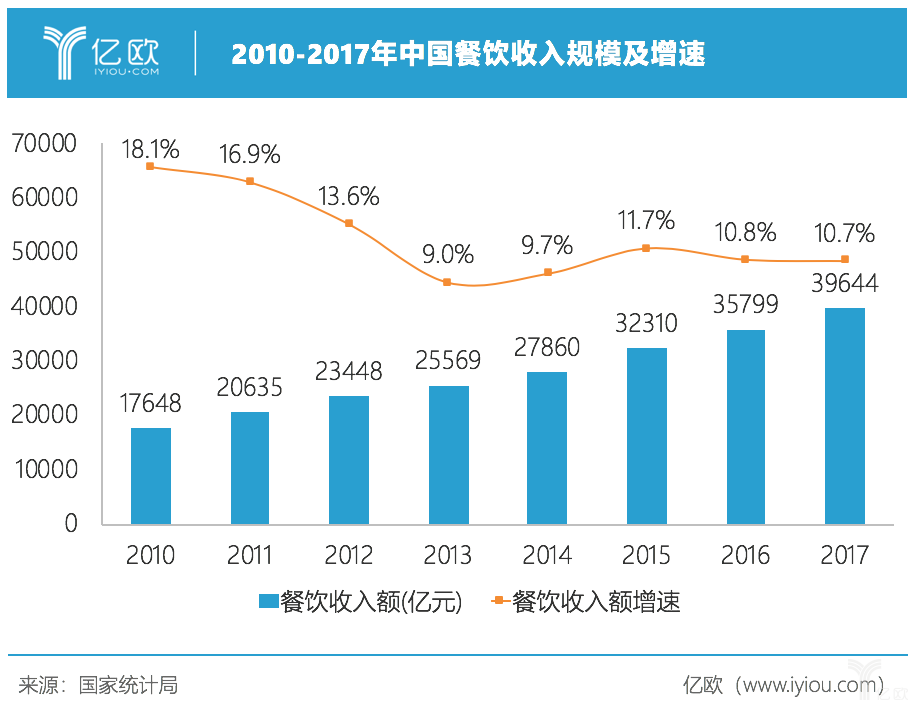

自改革开放之后,中国的餐饮行业得到了政策助推发展,国营事业与私人餐饮企业开始起步发展,90年代时外资加入战局之中,更丰富了行业的发展态势。面对行业收入快速增长,中国餐饮行业在2008年开始回归理性发展。根据国家统计局的数据显示,2008年的餐饮行业收入增幅为24.7%,到了2013年时已逐步下降到9.0%。

2014年,中国餐饮业再次迎来近5年内规模*的爆发期,根据中国餐饮大数据研究中心的数据,2015年中国的餐饮行业收入为3.2万亿人民币,较2014年而言增长了15.97%。对于餐饮行业来说,这样的增长率无疑给行业打了一剂强心针,搭载资本的注入,大批创业者涌入行业,一时百花齐放、群雄争霸。

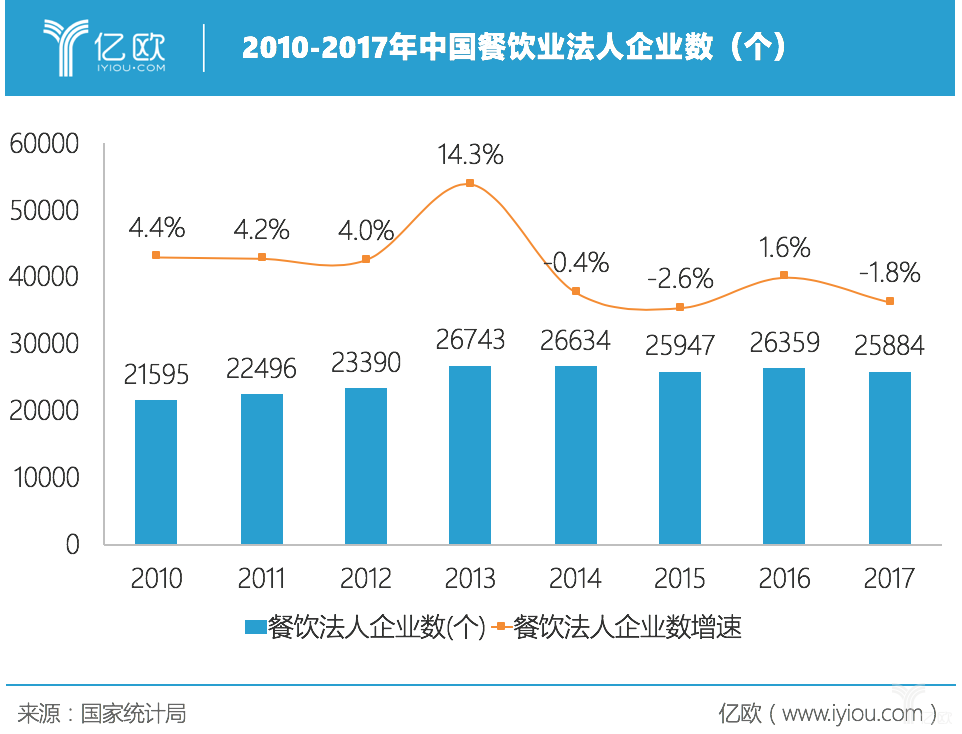

然而,在僧多粥少的情况下,中国餐饮行业也相当稳定运行着强烈的市场淘汰机制。美团在《2019中国餐饮业年度报告》中提及,2018年中国的餐饮门店关店数等同于当年的91.6%。国家统计局的数据则显示,中国餐饮企业法人数自2010年时始稳定增长,在2013年达到了近10年的顶峰,而后企业法人数就维持在2.5万至2.6万之间徘徊。

依靠IP、流量或是网红经济起家的餐饮品牌不胜枚举,然而真正活下来的品牌却寥寥数几。消费者的味蕾大多诚实挑剔,许多餐饮品牌在前端营销火热竞争,品牌联名产品、明星加持不断,然而另一场战役却悄悄在品牌后端掀起。

一场消费者看不见的关键竞争

供应链变革势在必行

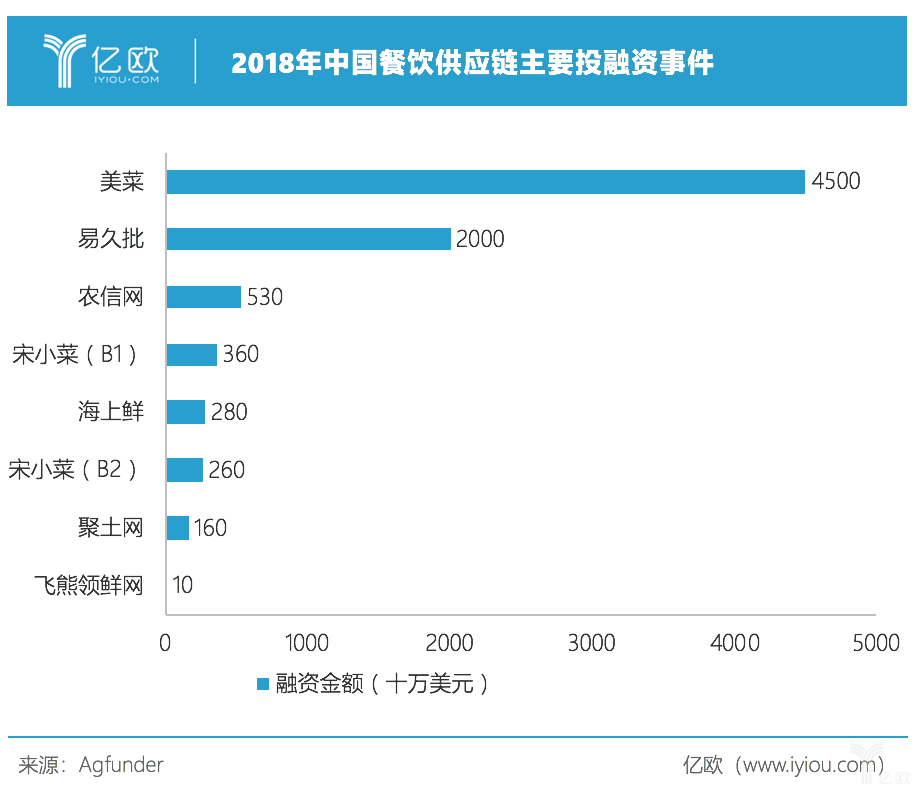

2019年上半年,乐禾食品、易酒批、餐北斗、一亩田等企业纷纷宣布完成融资,这些企业分别为餐饮企业的供应链提供各式服务,资本的金钱流向正从投资餐饮品牌逐渐转移至供应链服务。

根据亿欧智库整理,2018年至2019年上半年,中国大陆地区公开披露的餐饮业投融资事件有超过200起,投融资金额共计超过65亿美金,其中餐饮供应链及服务商的融资金额为57亿美金,投融资金额占比超过87%。

而从宏观数据来看,2014年至2018年的餐饮业投融资相关数据统计中,餐饮供应链及服务商的事件占比为32%,投融资金额则占49.9%,皆为占比*的项目。

从中国传统餐饮业的供应链架构来看,这场供给侧变革必须发生。下图为亿欧智库将餐饮业的供应链精简化后所绘制,仍可以看出供应链的路径错综复杂,从而引发了诸多问题。

一、产品流通效率低下所导致的种种问题

以一颗走入A省某小型餐厅的白菜为例。在农户没有能力与时间自己前往批发市场贩卖的情况下,他在种植出这批白菜后,若不额外加工,可直接交由当地的批发商(在此为一级批发商)收购。A省当地的批发商(此为二级批发商)从这个批发商手中购买了一批白菜送至A省的批发市场集中贩卖,由A省某菜贩(此为三级批发商)购得一部分后,运送至他所在的菜市场贩卖。最终,小型餐厅的经营者从该菜饭手中购得了白菜,制作成料理。

上述的例子为较为传统且简化后的流程,并不普遍适用于行业内的所有玩家,但仍可看出,在购得白菜的流程中共经过了三层批发商,这影响的主要是餐厅购得白菜的品质以及价格。

在品质层面,白菜在运送的流程中在不同货车中交替运输,每台货车的车况不同,储存空间大小、温度、整洁度都会影响到白菜的新鲜度。且在不同的批发商间流通的过程中,若是信息没有得到完整记录,食材出现食品安全问题无法溯源,整批货的腐败率也较高。

而从价格层面来看,每一个批发商在贩售时,必定要在购得成本上加价以应付自身的运营成本及保障盈利,在层层加价之下,尾端的餐饮经营者拿到的价格往往较实际成本高,对于低毛利的餐饮行业而言,并不利于经营者的长期发展。

另一个值得一提的问题是,由于欠缺法律的规范与保障,餐厅经营者往往难以对自身购得的食材成本进行财务佐证,导致了许多餐饮企业在规划上市时屡屡受挫。根据亿欧智库的统计,在2018年中国餐饮前*的企业中,目前仅有10家是上市的。

二、高度依赖生产端所导致的高风险

由于餐饮行业的原材料中包含大量农产品,供应链对于农户的依赖性极高。经过亿欧智库访谈相关从业者发现,在传统供应链运行的过程中,许多餐饮品牌选择依赖批发商进货的原因为“缺乏与生产端交涉的能力”。

虽然目前国内法律规定,不得使用过量与不合规的农药与药剂来种植农产品或进行家畜饲养、水产养殖,但往往餐饮企业需要通过实地的走访调研才能保证生产环境的优劣以及大致的合规情形。而当地批发商深耕当地,对生产户长期的情况与品质最为熟悉,可以直接提供给餐饮企业符合需求的食材。

另外,当地批发商与生产户之间的关系与交流更为密切深入,可以避免部分契约精神较弱的生产户造成的问题(如不依约准时交货、寄出腐坏或不新鲜的产品等)。

变革到底如何开始?走向何方?

在大家狂热地栽入“产业互联网”的概念时,传统朴实的餐饮行业供应链也从中受益了不少。借助着大数据、云端技术等新科技,供应链展开了一系列数字化变革,以实际、踏实的方式改善行业环境。

在变革的前期,主要聚焦于餐饮行业中的供应链中游与下游端,也就是门店至消费者的过程,而专注于此部分业务的SaaS服务近几年在中国也取得了一定的成果。行业内主要将前期变革分为美团系、阿里系及其他第三方服务,通过对餐饮门店端提供外卖、扫码点餐服务,使得餐饮门店的产品及信息,都能够通过平台服务触达更多消费者,取得了大量消费者数据。这些数据在近期不仅仅成为了许多餐饮品牌在开店、运营过程的参考,也从中下游端逐渐渗透至上游供应链的发展。

举例而言,信良记为餐饮行业的供应链服务商,通过消费者端的需求判定,从而为餐饮行业的经营者提供“爆款单品”的食材供应。以近期“好吃难做”的海鲜爆品为例,将小龙虾、酸菜鱼、香辣大闸蟹等网红菜品进行标准化,在中央工厂简单加工后,以半成品、料包等予以门店自行简易加工,即可上桌贩卖。

另一个变革风向的转变则是对于农产品及各式食材、原材料的供应进行了优化。

以在2018年获得两轮融资的宋小菜为例。宋小菜为农产生鲜的B2B交易平台,在数据技术上搭建模型,除去层层批发中产生的多余金钱与时间成本,使得价钱更为透明公正。另外,通过数据的快速流通,可让餐饮企业确实记录食材成本,利于财务审核,能更好的拓展企业的金融需求(如寻求贷款、融资、上市等能有更好的财务依据)。

中局之战

为什么是供应链?

一、真正的“消费升级”正要开始,内在的实质提升是关键

一道美味的菜肴,离不开足够新鲜且品质优良的食材。中国餐饮行业曾因消费升级的前期趋势下,变得更加的好看多元来吸引大众目光,然而随着升级走向实质化,消费者对于“品质”的要求愈来愈高,食品安全意识也不断上提,餐饮企业需及时应对需求端的变化。

二、餐饮企业走向规模化,“骨牌效应”不可小觑

目前的中国餐饮行业中,品牌的连锁、规模化趋势较明显,而为了保证每家门店的菜品质量与口感,供应链管理成为每家品牌的“必答题”。除了保证菜品质量以外,当餐饮品牌具有一定连锁规模时,往往一家门店的问题,会引发消费者对于品牌所有门店的不信任,称为“骨牌效应”。

以赛百味为例,2014年,美国赛百味某一门店爆出使用蔬果供应商送来的腐烂番茄制作三明治;2015年,美国赛百味面包供应商被发现将制作瑜伽垫的材料混入面包中,供应链食安问题不断,引发民众抵制。2014年至2019年1月,全美已关闭超过千家赛百味店铺,年销售额也自2014年起连年下降。

现在,台面上的IP联名战还在疯狂厮杀中,满记甜品选择与电影联名、奈雪の茶与旺旺推出联名产品……餐饮行业中的联名举措不胜枚举,然而台面下消费者看不见的中局之战才是品牌存活的关键。

而为什么说是中局而非“终局”呢?尽管在供应链上取得优势,餐饮品牌的长期运营,仍需依靠企业组织的内部管理以及合理的门店管理制度,供应链之战只是位在长久战役中的其中一段,未来,餐饮品牌需要走的路仍然漫漫。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: