在视频这条拥挤的赛道上,经历长达8年的漫长马拉松后,爱奇艺终于率先撬开了资本市场的大门。

投资界(微信ID:pedaily2012)3月29日消息,爱奇艺将于今晚登陆美国纳斯达克上市,证券代码为“IQ”。本次IPO发行规模1.25亿股美国存托凭证(1股美国存托凭证=7股普通股),定价为18美元/股,定价位于17至19美元区间中段。首日开盘报20.00美元,较发行价涨11.11%,总市值127.39亿美元。

自2月28日正式递交招股书,3月17日更新招股书,再到就美国IPO进行大规模路演,一周后正式IPO,前后不过一个月时间。但为了这个时刻,爱奇艺足足等了8年。

在爱奇艺正式登陆纳斯达克之前,爱奇艺CEO龚宇接受了国内媒体采访,他表示虽然目前爱奇艺仍处于亏损状态,但他对未来盈利的信心来自于三大驱动力——品牌广告、付费用户、信息流广告。“因为前三个驱动力已经为未来五到八年的发展奠定了基础,所以,爱奇艺可以更更从容地寻找第四或第五个驱动力”,龚宇称。

当然,伴随着爱奇艺和创始人龚宇的“美国梦”,这家国内视频网站巨头的运转“秘密”也逐渐暴露在大众视野中。

是捕猎者,也是唯一留下来的“视频”人

这是个历史性的时刻,对于龚宇和爱奇艺来说都是。

十多年来,视频战场腥风血雨,从流量渠道打拼时群雄崛起,到烧钱砸版权的诸侯混战,再到资本驱动行业整合形成几大巨头,娱乐制造者们经历了几轮厮杀,梯队渐显,突出重围的爱奇艺无疑是其中佼佼者。

2010年4月,爱奇艺上线之际,优酷、土豆、搜狐视频、PPTV、PPS、乐视浴血生存,掀起一波波资本运作:11月,优酷赴美上市,以上市当日的收盘价计市值高达34亿美元;次年2月,PPTV获软银2.5亿美元融资;4月,腾讯视频含着金钥匙诞生;8月,土豆流血上市。

2011年拉开了行业整合大幕,从人人收购56网、优酷土豆合体、百度收购PPS视频业务以来,以PPTV为代表的众多二线视频网站卖身绯闻不断。随着行业集中度不断提升,第二阵营的焦虑,第一阵营的不安全感,以及资本推手的蠢蠢欲动,让这个原本就不平静的行业暗流涌动。

彼时,龚宇却“反其道而行之”。他不仅不跟风,反而想卖掉自己的独家版权剧,因为他觉得买跟播剧弊大于利,播完之后什么也没有。果不其然,跟播剧竞争打了不到半年,全行业都元气大伤,爱奇艺在这个时候脱颖而出。

到了2013年底,龚宇认为时机到了,“杀招”不断。先是砸下2亿元天价买断湖南台《爸爸去哪儿》第二季、《快乐大本营》、《天天向上》等5个热门综艺的独家网络版权;然后宣布《爸爸去哪儿》第二季将独家播出,“不分销、不换剧、不赠送”;随后买下浙江卫视《奔跑吧兄弟》独家网络版权。

2014年,现象级节目《奇葩说》以第一季5000万元的冠名费成为互联网综艺节目冠名之最。与此同时,《盗墓笔记》、《灵魂摆渡》、《花千骨2015》、《蜀山战纪》等大家耳熟能详剧集的出品或独播,彻底培养了一批用户的付费和版权意识。

外界都不理解爱奇艺的疯狂行为,但后面广告商的奔赴、收视率的创新高都让大家赞叹龚宇的先见之明。在2015年第3季度,爱奇艺实现对优酷的反超。

从此,“会员收费”的帷幕拉开,“自制”成为爱奇艺最核心的战略标签。优质视频内容+付费会员服务,成为爱奇艺最坚固的护城河。这是爱奇艺持续进阶的路径,也为其带来不错的成果。

广告成为爱奇艺收入最大来源。从2015年到2016年,爱奇艺的广告收入从33.98亿涨到56.5亿,涨66.2%;从2016年到2017年,广告收入从56.5亿涨到81.59亿,涨44.4%。其次是会员服务收入。根据招股书最新数据,截止2018年2月底,爱奇艺付费会员规模达6010万,较2017年的5080万增长930万。

这意味着,爱奇艺已成国内公开会员数最多的视频网站之一,稍低于腾讯视频,而会员数又与平台变现能力挂钩。

这是龚宇乐意看到的。毕竟曾经卷入这波浪潮中的太多人提前离了场:乐视随着贾跃亭奔走美国轰然倒塌;土豆随着王维做编剧导演日薄西山;优酷古永锵卸任,重新干起了投资。

而坚守在视频行业第一线的,只有龚宇一人。

李彦宏的爱奇艺“账单”

龚宇之外,百度创始人李彦宏是爱奇艺上市背后的最大功臣。在爱奇艺创业过程中,百度也一直是那个无法绕开的关键角色。

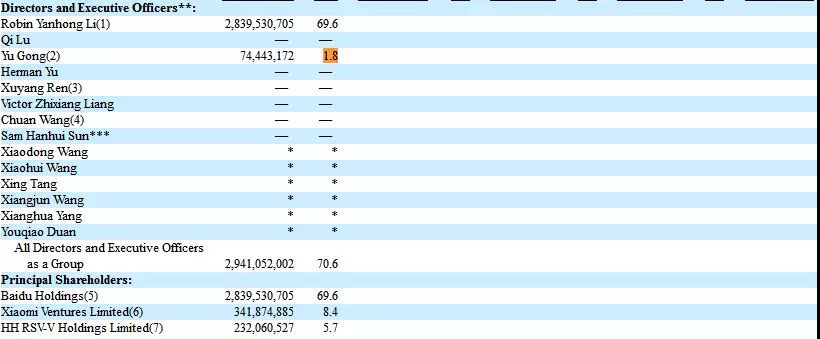

招股书显示,百度持有爱奇艺29.39亿股,占总股本的69.6%,为爱奇艺最大股东。小米联合顺为资本入股持有8.4%的股份,为第二大股东;高瓴资本旗下的HH RSV-V Holdings Limited持股5.7%,成为第三大股东。

此外,一直在文化内容上全面布局的红杉中国也是爱奇艺的重要股东。

襄禾资本是爱奇艺最近一轮的投资方。“视频是文化娱乐行业人们花的时长最长的方向,是一个有巨大潜力的赛道。龚宇既是典型的清华工科男,又是极少见的优秀创业者,战略思路清楚,执行非常到位。”对于爱奇艺,无论是方向、业务还是团队,从在百度时期,汤和松就是非常认可的。所以,在成立襄禾资本之后,汤和松再次投资了爱奇艺。

爱奇艺创始人、CEO龚宇仅拥有1.8%的股份,这比外界预期的,要低。

招股书中未表明发行股份数量及价格,但有分析师认为,爱奇艺的最高估值近百亿美元。按此推算,爱奇艺上市后,持股近7成的百度将成最大赢家,其股份价值换算成人民币最高可达440亿元,其他重要投资方小米及高瓴资本手中股份的价值换算下来也分别超过50亿及36亿元,而爱奇艺创始人龚宇个人也有望分得超过10亿人民币的财富。

2010年4月,百度投资5000万美元给爱奇艺;2011年8月及12月,百度耗资4500万美元认购爱奇艺B轮优先股,并于2012年11月3日,收购原爱奇艺第二大股东普罗维登斯所持股份,成为其单一最大股东;2013年,百度斥资3.7亿美元收购PPS,实现PPS与爱奇艺的合并;2014年11月19日,百度为爱奇艺引入小米、顺为投资,同时追加对爱奇艺的3亿美元投资。

2016年2月,两人提出在以爱奇艺全部28亿估值的基础上,收购百度持有的爱奇艺80.5%的全部已发行股份;如果此事成功,爱奇艺将成为李彦宏和龚宇领导的买方财团的私人控股公司。

2016年7月,李彦宏和龚宇代表买方财团致信百度董事会,宣布撤回此前提出的爱奇艺私有化要约。

爱奇艺董事会成员向大股东百度提出收购要约,用MBO(管理层收购)的方式解除VIE结构,可以理解为爱奇艺开始向国内资本市场进发的前奏。龚宇曾于2015年底透露,公司正在拆VIE结构,准备国内上市。不再赴美上市的原因是行业价值没被美国投资者充分理解,在美国上市的优酷土豆(合一集团前身)价值便被严重低估。

好事总是多磨,从2016年宣布私有化到数月后收回私有化,从最初拟定的登陆国内战略新兴板到变更港交所为上市首选地,一番兜兜转转之后,爱奇艺创始人龚宇最终还是选择了美股。

当然,这并非全然无奈之举,龚宇有更深远的考量。毕竟,爱奇艺目前属于亏损的科技股,而美股是全球市场,比起要求盈利的A股来说更加注重长期价值投资,对爱奇艺来说是最好的选择了。

而对于大股东百度来说,成功分拆爱奇艺并将其送上资本市场,将会大大降低给爱奇艺输血带来的内容成本。从短期来看,爱奇艺的上市将会利好百度的股价走高,可能很快突破千亿美元。

至于上市之后双方关系,爱奇艺曾在招股书中列举四点与百度潜在的利益冲突,主要包括:第一,董事之间可能会产生利益冲突。爱奇艺董事李彦宏、陆奇和余正钧同时也是百度高管,当这些人面对着对百度和爱奇艺可能具有不同影响的决策时,可能产生利益冲突。第二,抛售公司股票。比如将持有股票卖给第三方尤其是竞争对手时,会对公司业务有实质性影响。第三,与百度竞争对手无法开展业务。第四,商业机会的分配。

可以看到,如果爱奇艺的利益与百度的利益出现冲突,则一切优先于百度的利益。这对于爱奇艺未来的独立发展,恐怕会埋下一颗定时炸弹。毕竟此前并非没有先例,2015年,百度就曾作为大股东推动了去哪儿与携程的合并。

与Netflix一较高下,“中国学徒”爱奇艺还要多久?

在美国,内容付费是大势所趋,也已有大批内容类企业上市。很多美国投资者之前已经错过了和爱奇艺类似的美国流媒体上市公司Netflix,对于投资者们来说,现在的爱奇艺可能是一个新的好机会,让他们有机会在投资组合中增加一个与Netflix同类型的潜力股。

一直以来,国内的视频网站都在密切观察Netflix的业务模式,这当中最积极对标Netflix的莫过于爱奇艺。截止2018年2月底,爱奇艺付费会员规模达6010万,尽管这一数字目前只有Netflix1.2亿付费会员数的一半,但从公开数据来看却是国内视频网站中第二位。并且,爱奇艺与Netflix两家近年在影视剧版权方面也多有合作。

未来在资本市场上,爱奇艺能否与Netflix一较高下?

通常来说,视频网站会员增长无外乎两个原因,一是依靠优质内容,剧集是拉动付费会员增长的最主要因素;二是市场、促销等行为对用户量的拉升。

一位业内人士对投资界分析,“爱奇艺虽然在过去半年不断涌现优质IP,但是以此拉动的付费会员增长数量很难达到千万级。爱奇艺或在依靠市场行为,促使会员数量高速增长。”

但大幅增长的付费会员体量,确实给爱奇艺的营收也带来了直接影响。根据招股书,爱奇艺2017年会员服务营收为人民币65.360亿元,较2016年的人民币37.622亿元增长73.7%,2015年为人民币9.967亿元。

尽管目前仍在亏损的爱奇艺在盈利能力上与Netflix差距较大,但二者的收入规模差距在逐年缩小。截至2017年,Netflix的营收只有爱奇艺的4倍多,而两者之间12倍的估值差距也说明爱奇艺巨大的成长空间。

爱奇艺与Netflix的对标,视频网站的长期竞争,实际背后是BAT巨头们的对垒。

这些年,视频网站背后的财务资本纷纷退出,实力较弱的产业资本也慢慢退出,发展至今,最大的视频三巨头爱奇艺、优酷、腾讯视频,背后“留守人”正是BAT。这是因为,意愿方面,财务资本无法忍受过于长期的回报过程,只能选择退出。而能力方面,产业资本中,只有BAT级别的资本才能承受如此巨大、长期的亏损。

这是一个典型的囚徒困境。

对标海外千亿市值的Netflix,国内视频网站起码要是500亿美金体量的巨头公司。BAT中任何一家,都无法容忍别家掌控视频产业,形成一家独大。

如果能够形成“都不投入”的默契,那各自安好便是晴天。但如果另外两家选择了“不投入”,那必有一家成为船头瞭望者。

而BAT的投入能力也在快速提升,随着亏损承受能力的增强,亏损恐进一步扩大。日前腾讯公开财报,2017年全年收入2377.60亿元,比去年同期增长56%,阿里业绩更不在话下,百度的业绩虽然增长较慢,但近期发力的信息流业务恐怕也将成为未来一大增量。而爱奇艺的美股上市动作更让其资本实力增强。

这也就是说,当资本还在追捧这个行业,行业就将继续在亏损中苦战。当资本终于承受不住,开始撤出,中国的Netflix也就指日可待了。