5年多的研发投入,歌礼生物只差上市前的“临门一脚”。

投资界(微信ID:pedaily2012)7月6日消息,香港信报援引知情人士报道称,歌礼(Ascletis Pharma)香港首次公开募股(IPO)申请已经获批,将在近日进行香港上市聆讯。

从5月7日在港交所主板递交IPO申请后,歌礼生物核心产品线也取得了实质性进展:其最被关注的第一个丙肝新药获批、投产、并完成销售。这对于马上要赴港上市的歌礼来说,无疑是重大利好。

歌礼创始人吴劲梓曾不止一次公开讲述他回国创业的理想和抱负,即将最好的研发技术和一流的创新药物带给我国患者。研发这么多年,歌礼的确在丙肝药物市场开创了一片新天地,不仅在技术上与老牌丙肝药企吉利德、艾伯维等抗衡;而且还让诺华、强生成为自己的“铁粉”。

如今,吴劲梓的愿景正在一步步变为现实。

歌礼“速度”:研发后仅33个月拿到批文,19天完成全国第一单销售

在未来一批等待上市的药企当中,歌礼位列第一梯队。

歌礼生物科技最初由吴劲梓博士于2013年4月创办,2014年2月在开曼群岛注册成立母公司Ascletis Pharma Inc.,后者为此次提交IPO申请的公司。

歌礼生物专注于抗病毒药物尤其是丙肝药物的开发。2017年,中国抗病毒药物的市场收入为人民币262亿元,抗病毒药物市场主要包括抗乙肝、抗丙肝、抗艾滋病药物市场,按销售额合计占2017年抗病毒药物市场约80%。抗病毒药物整体市场持续增长,2013——2017年复合增长率为10.9%。

丙型肝炎是一种由HCV引起的广泛传染性肝脏疾病,HCV并无疫苗,是中国慢性肝病的主要病因(包括肝硬化及肝癌)之一。歌礼招股书提到,未来十年,预期创新丙型肝炎药物将在中国日益普及,2028年将达到470亿元人民币,占中国整体抗病毒药物市场约40%的份额。

而歌礼在未来庞大的丙型肝炎市场中,造诣颇深。其在研产品管线涵盖抗病毒、癌症和脂肪肝三类适应症,抗病毒领域则细分为三大方向,针对HCV(丙肝病毒)有三大产品,分别来自国际知名药企Roche、Presidio、Medivir在大中华地区的独家授权,针对HIV(艾滋病毒)有1只产品,来自强生旗下Jassen在中国内地及澳门的独家授权,最后一只产品则是针对HBV(乙肝病毒),该产品为歌礼生物自主研发;在癌症领域,歌礼生物助攻奥尼兰姆在大中华地区的独家授权,研究方向是肝癌;最后的脂肪肝领域,歌礼生物同样是自主研发模式。

歌礼的研发模式已经被业界所熟知,基本路径十分清晰:从跨国药企或海外新锐生物技术公司在研产品线中,筛选适合中国市场和中国患者的处于不同临床试验阶段的产品,获得中国市场或者更大市场的权益,再通过临床研究,自身团队对产品的理解,最终完成该产品在中国上市。

其中开发进度最快,也最为行业所知的是直接抗丙肝病毒(DAA)药物戈诺卫®(达诺瑞韦,danoprevir,ASC08)。达诺瑞韦(戈诺卫)是歌礼药业(浙江)有限公司研发的具有自主知识产权的药物,从研发到获得国家药品监督管理局批准上市仅用时33个月,2018年6月8日获新药证书后,6月14日获GMP证书,6月16日投产,6月27日全国第一单成功销售,用时19天。

获批意味着,该药成为中国首个本土原研口服治疗慢性丙型肝炎的I类新药,在临床试验中治愈率高达97%以上,并体现了高有效性和安全性。

即使在这样研发效率下,歌礼在丙肝领域进行产品布局的战略也受到了挑战。2017年共有三款丙肝新药上市,分别是百时美施贵宝的百立泽和速维普、吉利德的索华迪、艾伯维的维建乐和易奇瑞。2018年5月,又有默沙东的择必达、吉利德的丙通沙相继获批。

在疗程、疗效、产品差异化方面,歌礼并未抢占“制高点”。不过好在丙肝新药在中国市场上出现的时间不长,就目前来看,跨国药企显然仍未能迅速将中国庞大的丙肝市场瓜分。这对于歌礼而言,是个好时机。

另外值得注意的是,歌礼的另一款泛基因型丙肝新药拉维达韦的三期临床试验已完成,并进入优先审评通道,计划于2018年第三季度提交上市申请。这是一款和利巴韦林联用的全口服方案。此外,还有一款丙肝在研新药ASC21即将进入临床研究阶段。

创始人夫妇强势控股,VC/PE大咖卡位

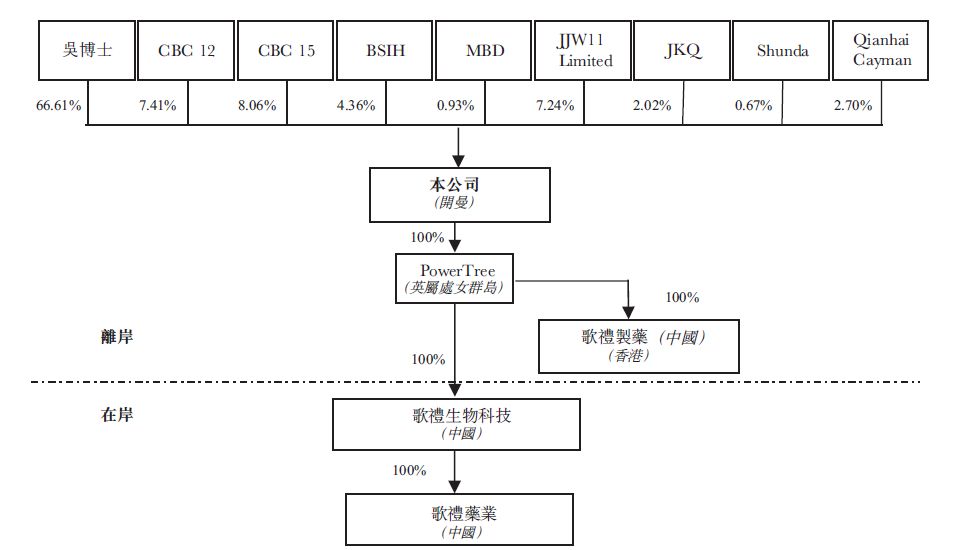

伴随歌礼新药研发进程的,是懂得在适时、关键节点提供“补给”的资本。虽然创始人吴氏夫妇拥有61.61%的绝对控股权,但背后资方的作用不容小觑。

由高盛、摩根士丹利、招商证券国际联席保荐的歌礼生物,在港交所上市的主体是在开曼群岛注册的有限公司——Ascletis Pharma Inc.。换言之,歌礼生物的香港上市之路选用了VIE(可变控制实体)的经典模式。VIE的核心即“协议控制”,核心即是境外公司作为上市主体,利用独家授权协议控制在中国境内的经营实体,享有境内经营实体带来的收益。

根据招股书,歌礼生物在中国的经营实体主要包括总部位于杭州的歌礼生物科技,歌礼生物科技下辖2家全资子公司歌礼药业和歌礼生物制药。歌礼生物科技的唯一股东是注册于英属处女群岛的Power Tree公司,该公司系纯正的境外公司,该公司另拥有一家全资子公司——歌礼制药(中国)(香港公司)。Power Tree的唯一股东即在港交所上市的主体。Ascletis Pharma Inc.的股东主要包括创始人吴劲梓夫妇和其他机构投资者。

歌礼首轮融资是在2015年。2015年9月,歌礼生物获得天士力集团旗下子公司天士力(香港)药业有限公司与康桥资本共同投资的3500万美元首轮融资;2015年12月歌礼生物又获得了高盛集团2000万美元的投资,A轮融资金额达5500万美元。

首轮融资后,歌礼从CFDA取得达诺瑞韦和拉维达韦作为国家I类新药的IND申请批准。

2017年1月3日,歌礼宣布已完成1亿美元B轮融资。本轮融资由康桥资本领投,前海股权投资基金、分众传媒江南春基金会、蔡氏家族投资公司跟投,A轮资方高盛集团、天士力集团继续跟投。市场认为,歌礼第二轮融资时对应估值约57亿港元,目前公司最新估值或近百亿元。

一系列融资重组后,歌礼目前股权架构如下:

两轮融资完成后,歌礼药业不仅各产品线业务取得长足进展,并且,上述投资人背景也为歌礼生物在香港上市“加分”不少。

“15天完成尽调,20天通过投委会,21天签订最终法律协议,30天资金到账。”此前,康桥资本合伙人傅唯接受投资界独家采访时表示,康桥资本支持的企业不需要为融资发愁。

他认为,生物技术可能是进入门槛最高的投资行业,专业属性非常强,嫁接国际资本和生物技术企业,把技术包装成可以让资本理解的语言,是一门学问。打通这个通路是任何一个公司发展过程中最重要的环节,很多生物技术公司倒闭,其真正原因不是技术被验证失败,而是没有足够的资金去验证。

吴劲梓曾说,体现歌礼的文化和竞争力的三个关键词是原研、速度、品质。这背后,与资本的投入关系莫大。

创新药企扎堆上市,都在急什么?

除了歌礼药业之外,近日,盟科医药、信达生物、歌礼药业等创新药企相继向港交所递交IPO申请,刚刚登陆A股不久的药明康德则拟发行H股。过去两年,百济神州、万春药业美国纳斯达克敲钟,华润医药、步长制药、易明医药头顶“最大、最贵、最快”成功IPO。

这些都在预示着,创新药企的资本化浪潮即将到来。

最近大火的电影《我不是药神》反映了创新药研发应用的一个残酷现实:一边是高昂研发带来的天价药,一边是无力支付的普通患者,最终却让无视药物专利的仿制药厂成为最大的获益者。

曾有投资人将“新药从实验室进入到临床试验阶段”形象描述为新药的“死亡之谷”,这似乎有些危言耸听,但其中含义已经成为业内共识:一是新药研发周期长,成果转化过程风险大、成功率低;二是研发过程中所需资金量巨大,投资持续性往往成为新药研发成与败的关键。

建信资本总裁、合伙人苑全红曾在接受投资界独家采访时称,我国是全球第一大制剂药和第二大原料药生产国,但是97%的产品却是仿制药,真正的创新药只占到3%,绝大多数厂家在普通仿制药生产上挤破了脑袋却“无疾而终”。苑全红坦陈,“目前国内四五千家药厂中绝大部分是没有投资价值的,但对于一些在有特色的治疗领域,有独特的仿制药产品,壁垒较高,已经形成一定销售网络的项目比较看好。”

政策的变化、竞争的激烈都在迫使国内药企自我迭代转型,同时资本市场对一家医药企业竞争力的评价指标也在发生变化。过去不管药品本身如何,销售为王,现在如果一味照抄没有自主研发意识,这家企业一定走不长久。

对“内生力”的重视带来一大批创新药“疯涨”。据动脉网数据库及公开资料整理,2014年以来国内新药领域发生融资323起,涉及金额约320亿元,平均单笔融资金额接近亿元。2014年以来融资能力最强的30家创新药企业,包括信达生物、百济神州、再鼎医药、华领医药、思路迪、奕安济世、亚盛医药等。

融资较为集中背后,创新药领域主要投资机构也呈现集中化特征。礼来亚洲基金、红杉中国、高瓴资本、启明创投、淡马锡、高特佳等资本方投资了多家创新药企,机构看中的标的还有有交叉。

新药投资热潮的到来有很多影响因素。国家对新药研发扶持力度加大,审批加速;更多拥有多元研发背景的海归回国开展新药项目,水平接近国际标准。更关键的是,国内已有优质创新药企业展现出成功的潜能。

选择上市,并不是“一劳永逸”的事情。对于绝大多数仍处于新药研发阶段的企业来说,上市是另一种方式的“输血”,而资本能否做好“接棒”,将是考验一家创新药企能够持续“造血”的重要因素。

本文来源投资界,作者:Rica,原文:https://news.pedaily.cn/201807/433246.shtml