忽如一夜春风来,千树万树梨花开,随着创新创业大潮的兴起和政府“拨改投”政策的实施,政府引导基金如雨后春笋般,遍布了中国的大江南北。根据清科私募通数据,截至2018年7月,国内政府引导基金总量1989支,总规模36000亿元,累计投资项目630个,累计投资子基金数量806支;每省政府引导基金平均数量61支,平均规模1125亿元,已经成了大众事件。

在“双创”和“拨改投”的热潮中,政府性质的钱由于规模大,成本低,短时间内大量铺开,市场流动性相对宽松,很多引导基金应运而生。随着政府降杠杆政策的实施,股市的调整,资管新规的出台,对私募股权基金包括引导基金的流动性产生了较大影响。

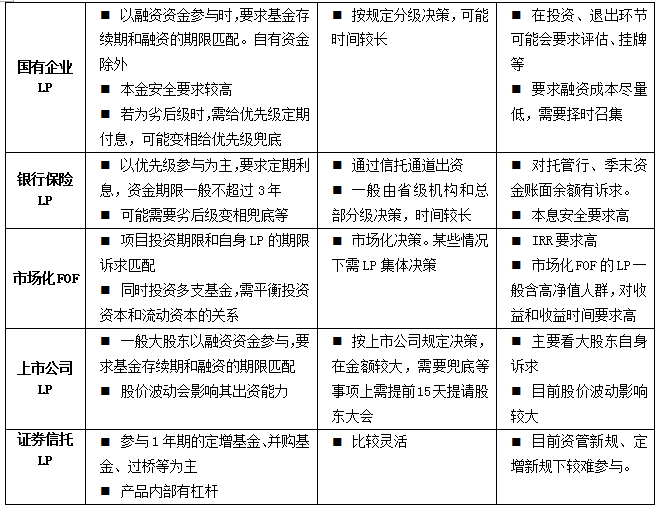

引导基金体系中,顶层基金层面参与方主要包括财政部门、国有企业、银信证保等;子基金层面参与方主要包括引导基金、市场化FOF、上市公司、证券信托机构、其他社会资本等。各参与方资金来源不用,流动性诉求不同,决策机制亦不同。多样化的诉求,结合引导基金存续期长、行业地域限制、优先劣后的结构化安排等特点,各参与方如何平衡自身资金安排与承诺出资义务;如何平衡项目投资时机与决策流程进度;如何平衡优先级资金召集时间和实际划款要求时间;如何平衡LP端对收益时间金额的要求和被投资端的发展现实情况,在基金管理的实践工作中,已具有现实意义。

本文分为三部分,第一部分整理了引导基金体系流动性的特点;第二部分梳理了流动性管理带来的好处;第三部分探讨了流动性管理方法。在第三部分,首先梳理引导基金各参与方在流动性上的诉求;其次整理基金和基金LP主要的流动性来源;再次将流动性事件按预测难度等维度分类;最后根据各种类别的流动性事件,提出预测模型和流动性风险控制等。

笔者认为,由于政府引导基金规模大,因此流动性管理带来的“芝麻”收益绝对值非常可观,与高收益项目带来的“西瓜”收益同样重要。希望藉此文抛砖引玉,与友商同仁共同探讨,也寄望能为产业发展和产业基金的发展尽一份绵薄之力。

1 引导基金体系流动性特点

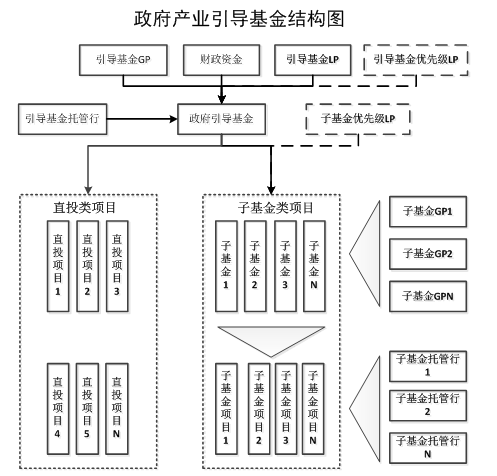

1.1 引导基金体系结构

引导基金体系以机构为主,投资方式包括直投和子基金。直投项目和子基金项目分别由引导基金GP和子基金GP管理,部分子基金亦由引导基金GP管理。引导基金的规模大,穿透后项目总体数量较多,具体如下图:

1.2 引导基金流动性特点

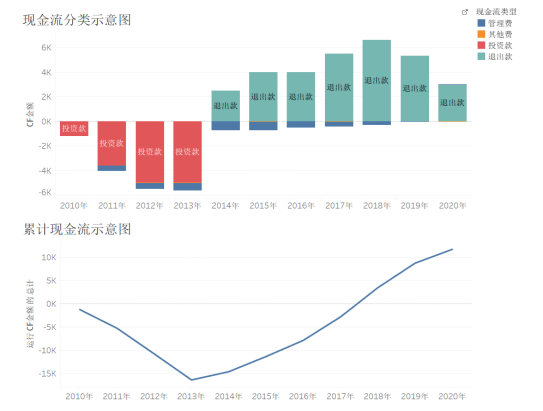

引导基金流动性特点包括:久期较长、非上市股权流动性较弱、现金流流入流出高度不确定性等,其现金流示意图如下:

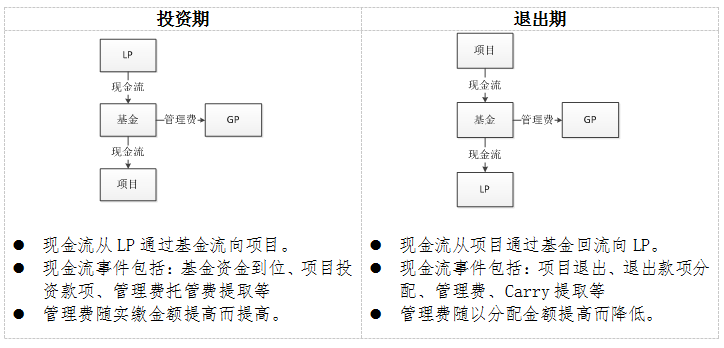

在基金投资期和退出期,现金流的流向明显不同:

现金流事件已经发生或即将发生时,在引导基金体系中,由于各参与方内部信息不对称或内部流程因素产生摩擦屡见不鲜,LP、GP、托管行等对现金流事件的了解程度不一,自身流动性安排和实际资金需求情况亦可能不匹配。通过流动性管理和信息的充分交互,可减少摩擦,提高整体效率;同时各参与方对穿透后每支基金、每个项目的现金流事件有较充分了解和预期,可对自身流动性提前计划;亦可提高基金的未投资资金和已退出尚未分配资金的理财收益。

2 流动性管理带来的好处

在实践中我们关注到,引导基金体系中,各参与方通过建立沟通协作机制,加强流动性管理,一是尽量满足多方诉求,提高收益,形成多赢;二是降低流动性风险;三是提高财政资金使用效率,撬动更多社会资本。

2.1 收益方面

目前国内已有一万多家备案PE机构,一级市场和二级市场已基本有效。有效市场中,投资收益很难超越市场平均水平。流动性管理在提高资金周转效率的同时,对未投资资金、尚未分配资金等有效管理,可提高整体收益。目前市场百亿以上规模的引导基金越来越多,积极管理的收益绝对金额可观。

流动性对收益的影响主要三点,一是各参与方沟通摩擦,在投资阶段,LP打款到基金时点、基金打款到项目时点、协议生效日时点间隔过大;在退出阶段,可退出时点、实际退出时点、退出资金到达基金时点、资金分配到LP的时点间隔过大,导致LP的IRR和基金的IRR有较大差距;二是影响资金使用效率,在未投资资金和已退出尚未分配资金,各方均采用较保守方式处理,理财收益较低;三是分配方式和分配时点对基金成本、LP税负等有一定影响。

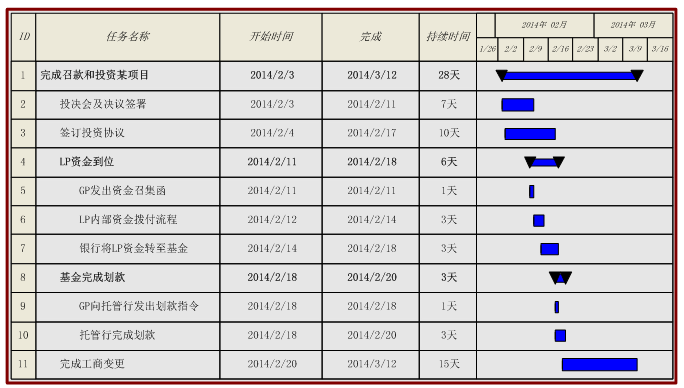

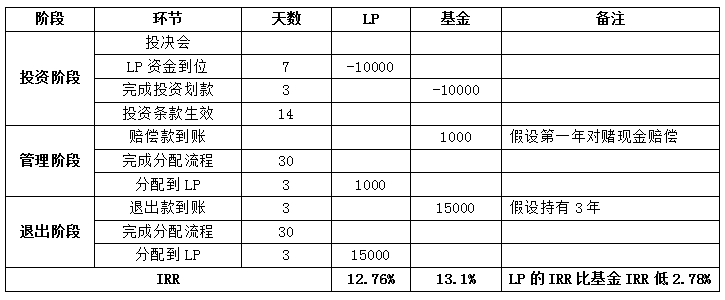

一个典型项目投资流程如下,可以看到,在各方合作较好的情况下,从通过投决会到投资实质生效时间需28天,若出现摩擦,可能时间更长,甚至错过某些优质项目的投资窗口。

不考虑管理费支出、其他税费支出和闲置资金理财等,进行简单模拟。基金投资一个项目,金额为1亿元,1年后收到对赌赔偿0.1亿元,3年后以1.5亿元退出,回报倍数1.6倍,各关键环节需93天,资金在基金账户69天,基金IRR比LP的IRR高2.78%(计算:13.1/12.76-1),具体过程如下:

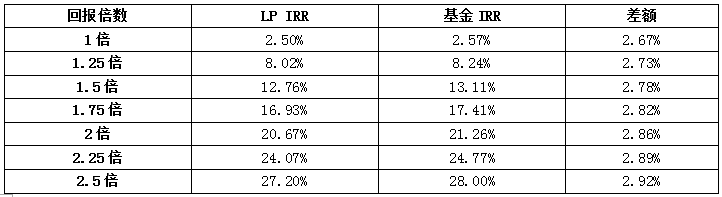

通过敏感性分析可以计算,回报倍数越高,基金的IRR和LP的IRR差额越大。

2.2 风险控制方面

流动性风险主要与不能履约有关,主要包括:出资不能按时足额到位、对赌回购协议难以履行、政策变化导致已上市股权难以变现、劣后级违约等。

通过流动性管理,各参与方对于现金流事件的时间和金额提前预判,与自身的流动性的金额和期限匹配,从而降低整体风险。

2.3 撬动社会资本方面

引导基金存续期较长,部分可循环投资,通过对投资组合中不同期限的项目、子基金等跟踪和分析,对未来回收现金流进行预测,在账面资金、预测未来回收现金流和认缴出资期限大致匹配情况下,基金对外投资子基金或项目时,认缴的总投资金额可适度超基金总规模10%到20%,可撬动更多的社会资本参与。

3 流动性管理方法探讨

流动性管理分为中短期和长期管理。短期管理主要为日常运行中有明确预期的现金需求的,如管理费、托管费、优先级利息支付、已签订投资协议的划款等;中长期管理主要为各种需要跟踪和预测的,或潜在影响业务发展的,如项目退出、对赌赔款、基金分配、解禁上市公司股份处置等。

流动性管理应明确各方诉求,尽量协调一致,梳理流动性来源,以协议等方式明确沟通协作机制,以标准化的信息交互模型交换、分类和汇总数据,对预期的现金流事件评估并定期调整,对未投资或未分配的资金跟踪和管理,归集《合伙协议》、《投资协议》等中关于现金流的核心条款,对极端条件模拟压力测试,既要规避流动性过剩降低收益,更要避免流动性的不足产生的各种违约风险。

3.1 流动性诉求

虽然各种类型机构诉求的出发点不同,但期限匹配和提高资金效率为共性诉求。国有机构和银行保险机构对现金流的安全性要求更高,市场化FOF和社会资本等更看重现金流的期限,回报倍数等。

3.2 流动性来源

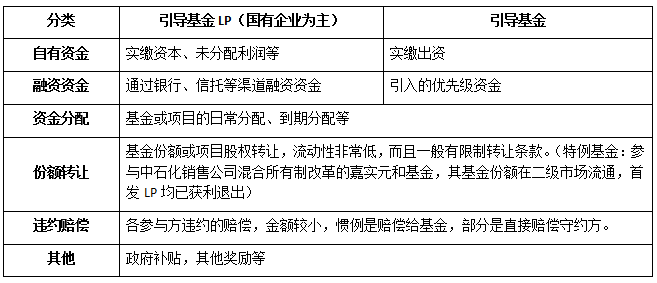

引导基金和引导基金LP的流动性来源包括自有资金、融资资金、资金分配、份额转让、违约赔偿等,从资金绝对数量来看,以前3项为主。

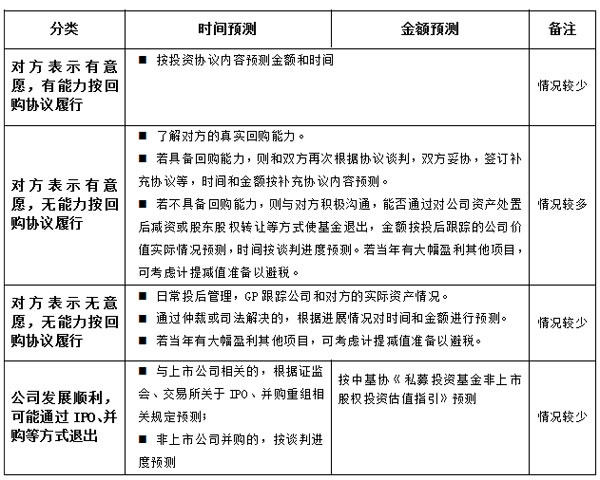

3.3 流动性事件的分类

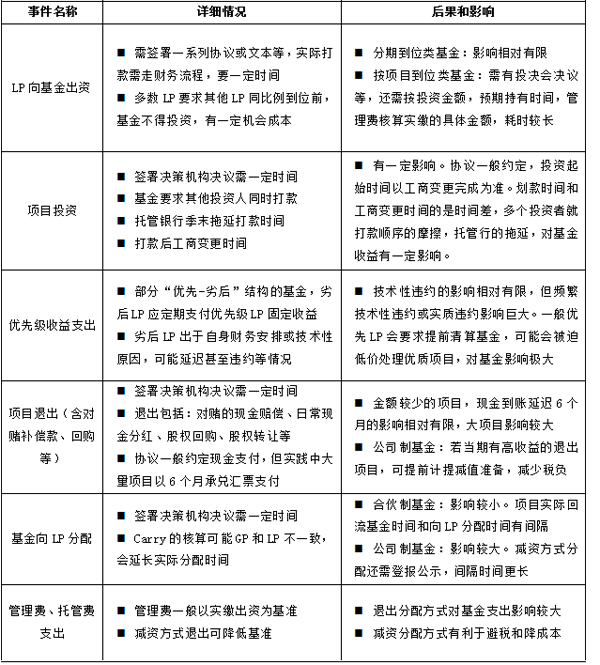

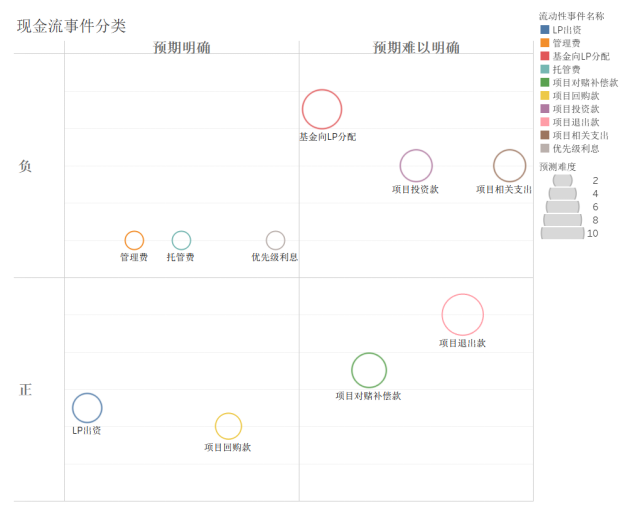

流动性事件主要包括:LP向基金出资、管理费支出、托管费支出、项目投资款、项目相关支出、项目退出款、基金向LP分配、项目对赌补偿款、项目回购款、优先级收益支付等。根据其特点划分为:预期明确类、预期难以明确类。

预期明确类包括:相关法律法规规定的,或有协议明确约定的,或没有协议约定但各方达成一致意见的,或投资团队根据实际情况判断的,或其他基本可确认的;预期难以明确类为:发生金额和时点难以确认的。

协议已经明确约定的管理费、托管费、优先级收益支出的预期较明确,预测难度较低;LP向基金出资的条款虽有协议约定,但按项目到位方式的预测难度较高;基金向LP分配需有项目退出,预测难度较高;明股实债类项目或有明确按回购方式退出的项目,其退出时点和金额较明确,预测难度较低;其他关于投资时点、投资金额及所产生的费用;退出时点和退出金额的预测难度较高。按基金现金流正负和预期难度象限划分如下:

3.4 流动性事件的预测

3.4.1 预测方法

流动性管理需要对未来现金流进行合理预测,以保持履约水平和投资组合的平衡。

预期明确类流动性事件的发生时间、金额比较明确,预测难度较低。预期难以明确类流动性事件,需GP根据拟投项目的推进情况、已投项目的运营情况做比较详细的工作,另外GP需要与各参与方建立畅通的沟通协作机制。

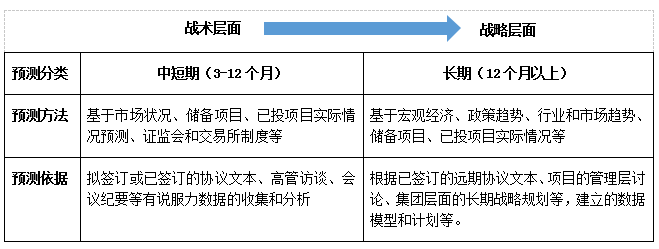

根据预测时间分类,中短期预测和实际情况的匹配程度更高,着眼于战术层面;远期预测和实际情况可能有所不同,但可协助推演各种可能发生的情况,以便GP和LP在战略层面提前安排。

3.4.2 预期明确类流动性事件的预测

预期明确类流动性事件,其时间、金额已基本明确。根据已经签订的协议、投资团队已经明确的事项等,建立流动性事件台账,结合项目实际进展、被投企业的经营情况、市场流动性、LP流动性等因素,在流动性事件发生前定期沟通,并根据实际情况及时调整。

3.4.3 预期难以明确类流动性事件的预测

预期难以明确类流动性事件主要与项目投资、项目退出相关。

n 项目投资有关的流动性事件

根据储备项目的进展流动性事件提前规划和预测。

金额的预测:前期签订Term Sheet即可确定最大投资金额,后续根据项目推进和谈判情况定期调整。

投资时点的预测:根据谈判的具体情况、内部流程、外部流程的进度来预测。

n 项目退出有关的流动性事件

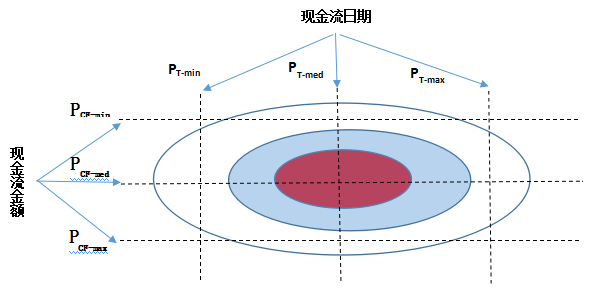

项目退出时点、金额亦是GP和LP关注的焦点。为预测管理基金退出项目的现金流,霸菱私募股权基金(BPEP)曾经采用过概率矩阵预测模型,来衡量退出价值和日期的不确定性。模型要求投后管理团队定期按最早、最可能、最晚来预测时间;最小、最可能、最大来预测金额,并估计概率和提供预测的依据,模型如下:

模型预测的准确性依赖投资组合实际退出的日期和价格,因此政策行业变化、市场情绪等对预测有一定影响,但每季度定期执行,可以提高准确性和自我校正水平。退出的价值和日期均不确定,并且不停变化,退出的价值根据实际情况和已有方法(如:基金业协会的估值指引)进行预测,相对日期预测准确性更高。

根据模型,在退出环节,单个项目有3个可能的退出价值和3个可能的退出日期,会产生9种结果;3个项目将有729种结果;10个项目将有超过30亿种结果。引导基金穿透项目较多,如银科创投官方网站公布,其投资组合包括194个项目,可能的结果数量非常巨大。此类情况可假设发生时间服从三角分布,金额服从正态分布,用蒙特卡洛仿真来确定结果范围。

虽然过程比较复杂,但是持续使用,对GP和LP了解基金现金流情况有较强指导意义。模型具备概率体系,标准分析程序和沟通技术,可提高预测质量,增强预测的连续性,后期还可根据前期预测和实际情况的对比来持续改善和校正模型。

实践中我们发现,引导基金投资项目时一般有回购条款,GP可根据投后管理情况,对项目情况分析,简化预测模型如下:

3.4.4 预测的执行

按每个穿透项目情况对现金流预测,需GP对投资组合中每个项目详细分析,是一个自下而上的资源密集型工作。引导基金规模大,不同的投资经理提供信息的详细程度和预测准确性不同,或者对要求反应较慢,可能难以覆盖所有穿透项目。这种情况下,可以根据现金流事件发生概率将投资组合分类,集中精力于处于高度活跃阶段的基金或项目集群上。

投资期的子基金、出资未到位的项目、可转债尚未转股的项目等:重点关注国家和政府重视的,投资进度较快的,行业景气度高的,确保基金流动性来源、子基金召款时间金额和项目划款时间金额等的匹配等。

退出期的子基金、已经进入退出阶段的项目等:重点关注退出进度较快,一级和二级市场交易活跃的,以减少退出款回到基金和实际分配到LP的时间差,确保基金和基金LP自身流动性的匹配安排等。

实践中,自下而上的分析和自上而下的分析可结合,根据子基金和项目的投资区域、年限、行业、发展阶段等综合考虑,持续监控基金和基金LP所持有的非流动资产的发展和变化状况。预测方法和技术可能不十分准确,但对基金早期监测投资组合的局限性并应用再平衡策略,中后期预警可能发生的流动性风险,有较强参考作用。

如果引导基金各参与方建立了高效的沟通机制和标准化的信息交互模型,即时采集各穿透项目的相关数据,鉴于基金投资数据并非海量数据,可引入清科的基金管理系统,并采用轻量级的Tableau、Oracle Crystal Ball等预测、建模、数据分析工具对流动性状况分析、预测、汇总和策略调整前后推演,对降低和化解流动性风险,提高资金流动效率,增加基金收益有较强意义。

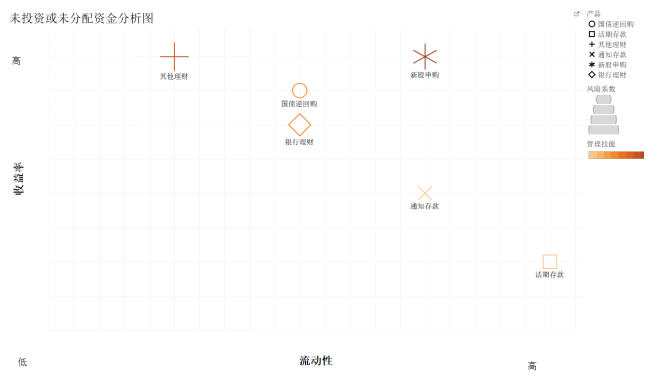

3.5 未投资或未分配资金的管理

根据《政府投资基金暂行管理办法》(财预[2015]210号),“政府投资基金在运作过程中不得从事以下业务:2、投资二级市场股票、期货、房地产、证券投资基金、评级AAA以下的企业债、信托产品、非保本型理财产品、保险计划及其他金融衍生品”,因此,投资或未分配资金的管理工具的选择范围比较小。选择管理工具时,需平衡流动性和收益,按收益率高低和流动性高低分类图示如下。目前券商等金融机构也推出了收益凭证等产品,收益率略高于比银行理财产品。

3.6 流动性风险控制

引导基金封闭运行,存续期内不会被赎回,流动性的风险控制主要包括:

n 对基金、子基金的履约出资。

n 对项目的履约出资。

n 优先级日常利息的履约支付。

n 问题项目或问题基金的处理。

在基金层面,主要考虑投资规模、投资策略、投资标的、政策风险、市场风险等因素,流动性事件的基础数据应当可靠且及时更新,应建立预测的流动性事件的报告反馈和机制,并后续运用到基金的具体投资运作及流动性风险管理等环节。

在基金LP层面,主要考虑自身流动性来源和对外出资履约能力的匹配,劣后级LP尤其需关注给优先级LP日常付息事宜。

针对流动性风险,GP和LP均应制定具体可行的应对预案,包括:预案触发情景、应急程序与措施、应急资金来源、公司董事会、管理层及各部门的职责与权限等,并由专门部门负责。

4 小结

某些朋友可能认为,政府引导基金都是政府的钱,而且股权投资回报都是10倍以上,是否有必要为这点“芝麻”收益花费精力。

实践中,政府引导基金并非政府100%拨款,本质依然是基金,引导产业重要,给LP创造收益亦同等重要。九鼎吴刚年初说过,“现在大多宣传个别项目的高收益,而非整个组合的收益,具有高收益的组合很少,国际顶级VC基金收益率极少能达到20%”。引导基金规模远大于VC基金,收益率提高几十个BP带来的绝对收益将非常可观,因此在提高基金收益,降低基金成本,给LP创造收益方面,精细化流动性管理已经具有现实意义。

本文来源投资界,作者:何祥鑫,原文:https://news.pedaily.cn/201809/435535.shtml