近日,在中央经济工作会议提出的2019年重点工作任务中,“推动制造业高质量发展”被放在了首位。我国虽已成为全球制造业大国,但“大而不强”“全而不优”的问题仍然突出。对于工业机器人企业来说,在中国制造特有的模式下,势必需要走出一条新的道路。

中国特色下的工业机器人企业

在谈国内制造业之前,我们先来看一组数据。

近半年以来,制造业PMI指数持续下降,2月份中国官方公布的数据已经低于50.0%的临界点,外需疲软,产出指数甚至续创两年半低点;从企业规模来看,大、中、小型企业PMI分别为51.5%、46.9%以及45.3%,小型企业PMI较上月下降2%。但是中国PMI指数的下降在一定程度上是受到了全球宏观经济下行的影响。放眼全球,美国、日本等国的制造业指数都呈下滑趋势。

在这样的大环境下,中国此前商业社会快速发展所带来的优势将逐渐地显现出来。

过去几十年,中国制造业的生存环境和要素也一直在变化,总共造就了三波不同的制造浪潮。*波是起于80年代的以食品、五金、电器为代表的消费品制造业;第二波是崛起于90年代的以电脑、服装制鞋为代表的出口加工制造业;第三波则是以房地产为龙头的重工制造业。

如今,在前有美国、德国等工业发达国家围堵,后有印度、越南等东南亚国家以成本优势进行追赶的压力下,中国意在完成制造业由大到强的转型,掀起第四波“由制转质”的浪潮,同时通过“一带一路”走起中国式全球化的道路。

目前,中国几乎是所有商品的全球*市场,得益于物流等商业基础设施的建设,在互联网消费时代出现的电商行业蓬勃发展。2018年双十一期间,天猫双11全球狂欢节当日成交额达2135亿元,同比增长26.9%;京东11.11全球好物节累计下单金额突破了1000亿元。这些亮丽的成绩单背后,折射出的是庞大的制造需求。

庞大的产业链、巨大的市场需求、完善的物流体系,这些国内优秀的商业元素正在吸引海外企业的关注。

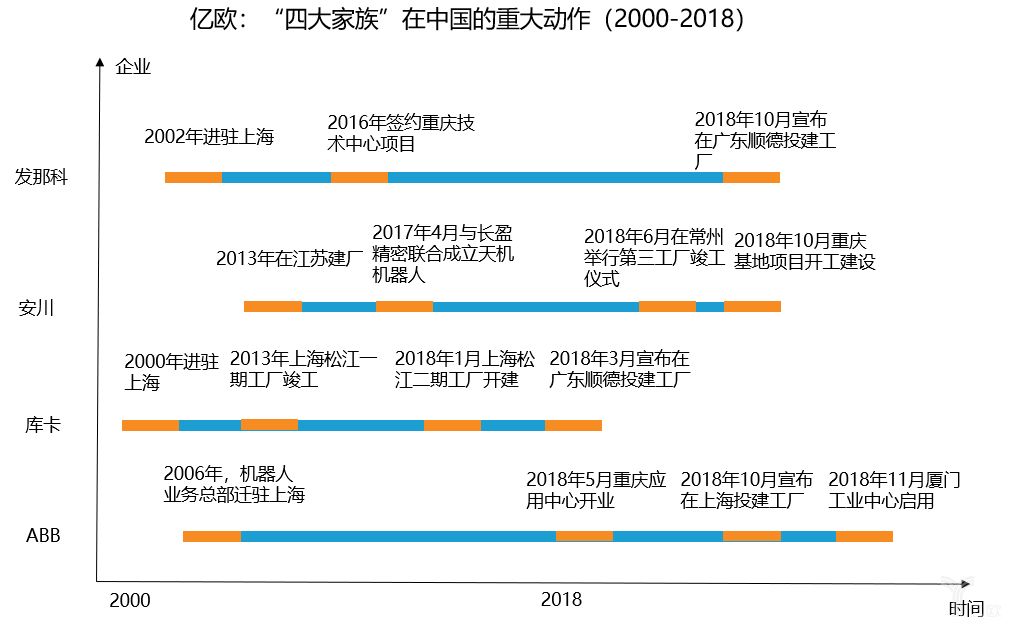

瑞士ABB、日本发那科、日本安川、德国库卡并称为机器人领域的“四大家族”,这些巨头占据了中国机器人产业70%以上的市场份额,并且几乎垄断了机器人制造、焊接等高端领域。

近两年来,四大家族都陆续在中国投资建设生产基地,这其实是肯定中国制造业发展环境的一种侧面体现。

目前机器换人程度较高的行业是汽车和制药,而近些年的热门行业则是3C与新能源。3C行业由于产品迭代快,配合产品迭代进行的工艺迭代和产线迭代,将为工业机器人企业和自动化集成商们带来了大量的订单。

综合以上因素,在这样的大环境下,和成熟的服务商竞争,国内的工业机器人需要放弃什么、专研什么、聚焦什么,这都需要经过一番深思熟虑。

生存与否

交给时间还是主动出击?

国内的工业机器人势必会蓬勃发展,但是国产零部件从性价比和品质上都没有表现出足够的优势,产业链的发展还需要时间去成熟。撇开发展不谈,目前绝大多数的工业机器人企业需要考虑的是如何生存下去。

按照亿欧采访的几位工业机器人企业的说法,行业在3年内会进行一轮洗牌,最后能剩下的,不过是各个细分领域前5-10家左右的企业。大鱼吃小鱼,小鱼吃虾米,虾米啃青泥。身在其中的参与者们,或退出,或改行,或被吞,最终留下来的企业则进入长期拉锯的决赛圈。

类比手机行业的发展,此前在山寨机盛行的时候,我们可以观察到市场上出现了如迪信通一类的全国联锁手机销售商,店里出售各种各样品牌的手机。然而现在能活下来的国产手机企业屈指可数,华为、小米、vivo、OPPO等几家企业各有千秋,加上拥有自己线下门店,迪信通这类企业的业务自然也大大缩水。现在的工业机器人行业就类似于三国鼎立的前期,竞争自然异常激烈。

对于工业机器人企业如何在新一轮的竞争中获得较高的存活率,亿欧在综合采访了几家工业机器人企业后,得出了以下几点结论:

避开巨头,找准市场

过去两年,国产工业机器人应用范围持续增加,市场需求端的信号也在稳健释放。目前工业机器人已服务于国民经济37个行业大类,102个行业中类。

从销量看,汽车制造业、计算机、通信和其他电子设备制造业、通用设备制造业以及电气机械和器材制造业使用工业机器人的数量最多;此外,以家具制造、食品制造、酒、饮料和精制茶制造业等为代表的轻工行业销量增速良好,成为了新的行业应用点。

阿童木机器人创始人宋涛向亿欧表示,“从小的层面来看,每家工业机器人企业都有自己的侧重点。对于在细分领域耕耘的玩家来说,最重要的是做出自己的竞争优势;从技术层面来看,产品的性能需要进一步提升;从资本层面来看,先人一步获得资金,将占据一定的市场先机;而在终端的客户应用上,要进行一些有价值的投放。”

如今,国外的几大工业机器人企业具有先发优势,国内的初创企业们在供应链层面并不讨好,因此更需要避开巨头,寻找自己的增量市场。

攻研技术,创新加码

“不少机器人企业其实都像在搭积木一样,把各种各样的零部件拼装起来再卖出去。可能因为目前有政府的补贴、资本的加持以及市场的追捧,这些企业暂时活了下来,但是从长远来看,缺乏核心技术的企业必定走不长远。”李群自动化联合创始人俞春华向亿欧介绍。

针对目前业内很多关于工业机器人行业缺乏创新的说法,梅卡曼德创始人邵天兰表示,就像汽车行业一样,工业机器人基本的技术以及生产制造的工艺手段其实都比较成熟。同时,工业机器人处在变革的时代,新的技术和应用场景不断涌现,最终真正能杀出来的企业还需要同时兼顾传统工艺制造和创新。

钱为活水,固本培元

在金融界有这么一句老话,“实业是躯体、金融是灵魂;没有金融的实业是行尸走肉,没有实业的金融那是妖魔鬼怪”。对于企业而言,想实现产业升级,其内部机构调整、资源配置等都离不开金融市场的推动。

在可统计的范围内,2018年获得过融资的工业机器人相关企业共有24家,总融资额超过15亿人民币。

亿欧在与几家机器人企业的交谈中获悉,基于过去两年打下的客户基础,目前几家企业在今年都处于一个不错的发展阶段,从人员规模到业务规模都有了新的进展。

技术创新

是国产机器人未来的生存法则

如上文提及,只有兼顾创新与传统工艺技术的企业才能维持得长久。但工业机器人属于机电一体化的设备,得益于这种机械机构的成熟性,这种设备的创新一般会比较难。

另一方面,从应用层面来看,工业机器人产品的创新依赖于自动化前后端设备整体性能的提升,基础迭代的速度相对于其他行业自然会慢很多。

“国内很多人一提起机器人,会觉得很高端,但实质上工业机器人是一个极其低端的行业。按照我的理解,*,工业机器人其实还是一种工业品,既然是工业品,那它就需要时间进行沉淀;第二,它的发展依赖于整个产业链和周边生态,如果下游没有人需要你的东西,你的产品再好也没用。”库柏特创始人李淼向亿欧表示。

与国外相比,国内的工业机器人企业的综合研发实力的确落后了一截,但仍有一定的创新。这里的创新一方面是应用新技术的创新(如人工智能,大数据等),另一方面是应用场景的创新,具体指将自己的产品进行调整改良以此来挖掘更多的应用市场。

譬如,专注于并联机器人的阿童木基于在软件系统和人才上的积累,自研控制器和视觉系统;针对不同应用场景,珞石机器人在控制系统中加入力控制、柔顺控制和人机协作等功能;梅卡曼德则通过3D工业视觉这一技术加码工业机器人,全面赋能集成商,在项目中只取一瓢饮。

“现在来看缺乏创新应该只是表象,因为国产机器人企业已经意识到自主创新在市场竞争中的重要性。很多企业都组建了自己的研发团队,开始着手做自己的研发。我大胆预言,给国产企业一些时间与耐心,大家会看到本土工业机器人品牌百花齐放、百家争鸣的那一天。当然不排除部分企业创新投入不足,这些企业最终会有两个选择:要么顺应时代、变革自己,要么逐渐被市场淘汰。”珞石机器人创始人庹华表示。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。