在传统观念里,作为一个“必答题”的生育,如今成为了一道“选做题”,乃至“附加题”。

何时生、怎么生、和谁生在当下社会环境里都有更多的可选择性。年轻女性们不必为了错过20-24岁的*生育期而后悔懊恼,也无需担心生育力会随着年龄的增长而下降——辅助生殖技术使得她们拥有更强的主动性。

辅助生殖并非新鲜事物。距离国际上*例人工授精,已过去200余年;世界*例试管婴儿Louis·Brown,如今也已41岁。而在当下不同的是,有人“不孕”,有人是“不想孕”。

二孩政策放开、国民经济发展、人们意识形态改变等多重因素,使得辅助生殖市场似乎迎来了“第二春”。创业公司、医疗机构、资本方等角色纷纷聚集起来,带领着中国5000余万不孕不育患者,闯开了一扇辅助生殖市场的新大门。

不止千亿的“嗷嗷待哺”市场

从最初的*代,到如今以卵细胞胞浆置换为代表的第四代,辅助生殖技术逐渐发展成熟,也由此孕育出了千亿规模的巨大市场。《2018年辅助生殖行业研究报告》中曾测算,如果以2017年为结算点,中国包括试管婴儿和人工授精在内的辅助生殖市场存量约5720亿元。

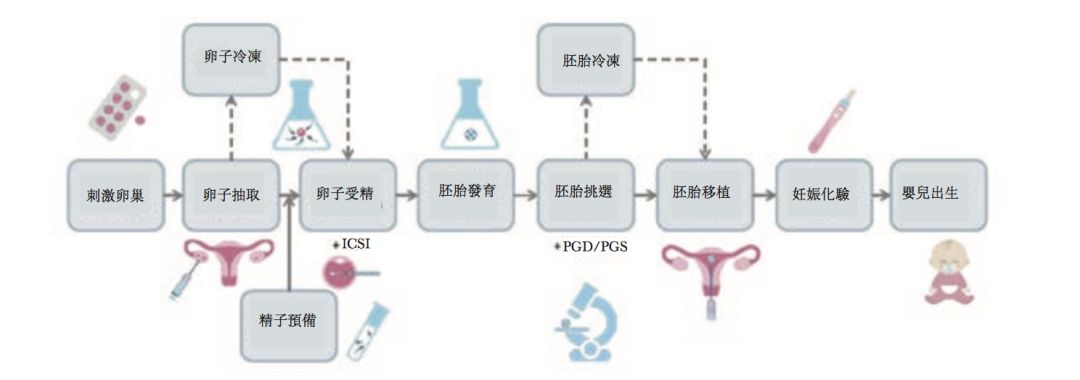

想象一下:将卵子与精子取出后,置于试管内使其“人工受精”并进行早期胚胎发育,再将胚胎移植到母体子宫内发育。假设成功培育,最终诞生的婴儿与自然受精的并无差异,这一过程即试管婴儿培育。一般来说,人工受精是试管婴儿过程中的一步,也有将洗涤、优选后的精子在女性排卵期注入宫腔的人工受精方法。

试管婴儿之父斯特普托和爱德华兹想必也无法预料,这样一个看似简单的技术会给人类繁衍带来无数新希望。然而,政策、需求和商业化三大因素,使辅助生殖在中国仍处于一个高度未饱和的市场环境。

首先,相比美国、泰国等辅助生殖市场相对成熟的国家,中国辅助生殖服务市场受更加严格的监管。

2007年,国内辅助生殖中心仅有102家,当年,国家将辅助生殖技术许可审批权限下放至省级卫生计生委,允许省级卫生计生委审批当地辅助生殖技术中心的落地,中国辅助生殖市场才开始走上发展快速路。想要在国内开展辅助生殖服务,机构还必须分别获得AID、AIH、常规 IVF-ET、透过ICSI进行IVF及PGD/PGS的五类批准证书,这些证书需要分批、分次申请。

而美国的相关政策则比国内要宽松许多。无需已婚身份、可个性化选择、支持精子洗涤、高于中国近两倍的妊娠率等多重优势,使美国辅助生殖市场成为不少中国消费者的优先选择。弗若斯特沙利文发布的一份报告中显示,2017年,约有15000名中国人到海外接受辅助生殖服务,其中赴美的人数就占据了30%。

其次,需求的外流加剧了国内辅助生殖市场的不饱和状态,而基础设施的不饱和,也给市场腾出不小的发展空间。

结合各省市辅助生殖技术设置规划和国家卫计委每300万人设置1个机构的标准测算,未来辅助生殖中心牌照上限不低于550家。对比目前的451家,至少还有约100家的空间。根据弘则研究的一份报告数据,目前全国辅助生殖中心数量小于理论辅助生殖中心数量的省份有15个,其中增长空间大于5家的省份有7个,仍有巨大空间没有释放。

重山资本创始合伙人孙超对亿欧大健康坦言:“中国当前获得辅助生殖牌照的医疗机构有450多家,但真正运营得不错的其实只有70-80家。”

最后,商业化的不饱和给辅助生殖带来的是增量市场,在辅助生殖行业,民营资本参与度还很低。

目前辅助生殖的医疗服务90%由公立医院提供,民营机构仅占有10%。在国家卫健委官方统计的5000万不孕患者,还在以每年约15%左右的增长率快速增长的趋势下,可以预见的是,辅助生殖未来的市场很快将不止步于“千亿”规模。

角斗场

巨头和资金,都去哪儿了?

在这片角斗场上,不管是产业链上的玩家,还是资金流向,都十分值得玩味。

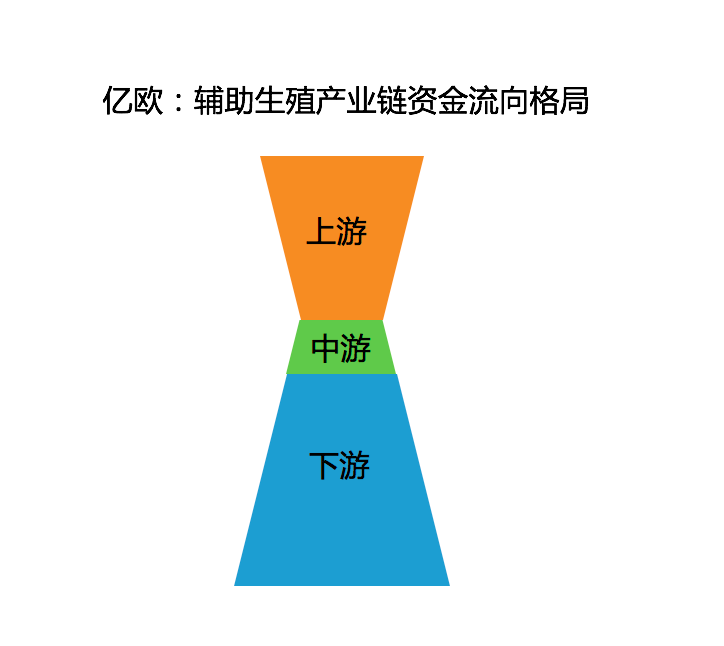

对于辅助生殖这块“蛋糕”,产业链上游的辅生药物/器械、中游的服务商、下游的辅生医疗服务机构无不“虎视眈眈”,但三方的“话语权”分配却并不均衡。

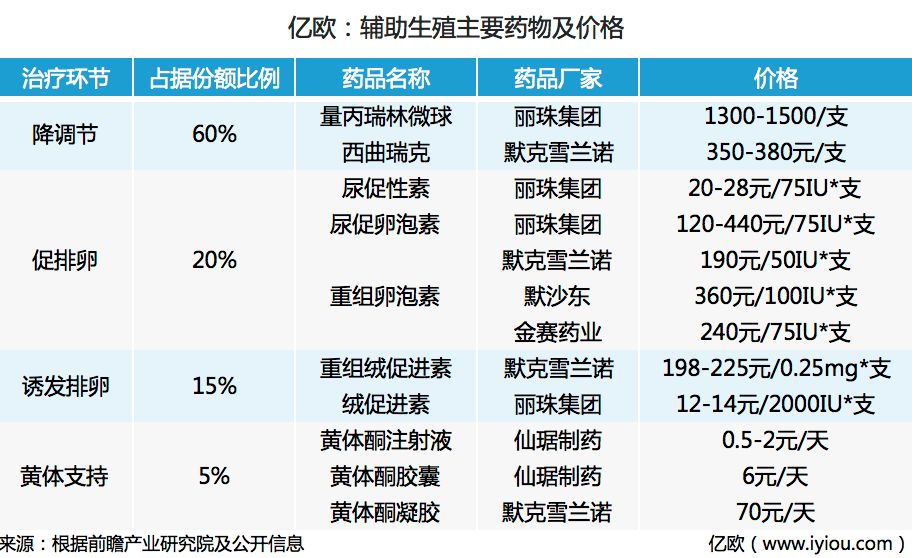

辅生药物:从进口“寡头”到自销“寡头”

受到辅助生殖技术发展、政策宽容度等因素的限制,上游药物的发展在以往很长一段时间里都严重依赖进口,辅生药物被默克雪兰诺、默沙东等外资药企牢牢守住。

在近年,这种格局有所缓和。随着国内仿制药不断成熟、创新药热潮掀起,丽珠集团、仙琚制药等药企开始与他们瓜分辅生药物阵地,并且取得一定成效。不论是在产品线还是成本价格上,“国内的月亮”开始越来越圆。

例如同是促排卵的促卵泡素,丽珠集团的单只售价可以做到30元/75UI以下每支,而同类产品默克雪兰诺的价格可能要达到300多元每支。无独有偶,在黄体支持药物中,默克雪兰诺的黄体酮价格约为仙琚制药产品价格的35倍。

不变的格局是,辅生药物市场仍然为“寡头”市场,除了丽珠集团、仙琚制药、金赛药业等之外,能够一举拿下包括辅生耗材、仪器等辅助生态的企业还并不多,预计上游的“寡头”形态,也还将继续持续下去。

辅生服务商:仅一家走向IPO

在辅助生殖服务链条中,服务商是核心。但与辅生药物发展格局相似,而这一部分的“寡头”角色,是被公立辅助生殖服务方包揽。

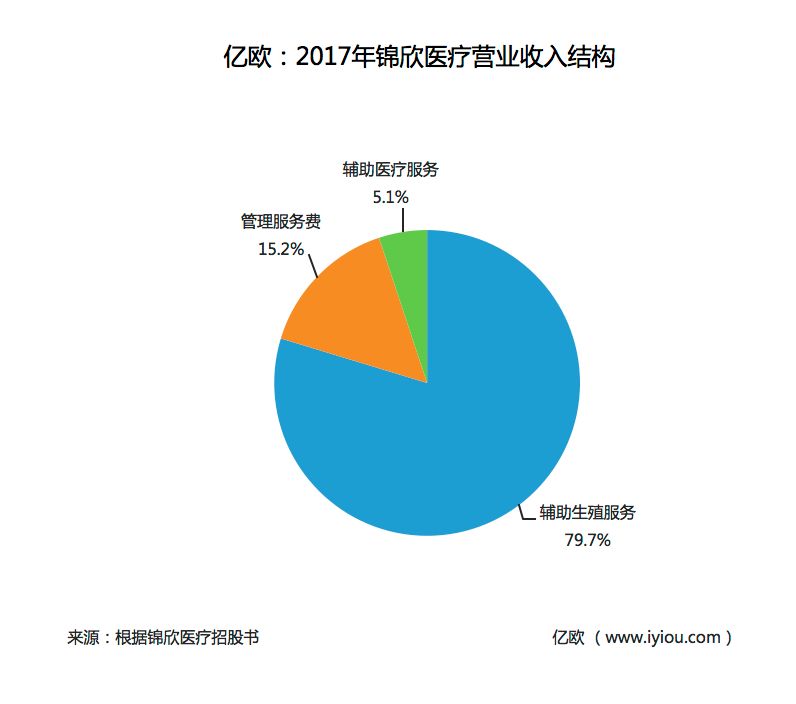

中信湘雅、山东大学附属生殖医院、北京大学第三医院是*梯队的玩家。在2017年,它们的IVF年周期数均在20000例以上。紧随其后的是非公立服务商锦欣医疗,同年,其进行了18018个IVF治疗周期。

以锦欣医疗为代表的民营辅生服务商开始走入行业视野。2019年2月29日,锦欣医疗向港交所发起IPO申请,更是给国内原本看似“小众”的辅助生殖市场撕开一道口子。

然而,尽管定位于中游的辅生服务商,从锦欣医疗的收入结构来看,依然很大程度依赖于线下的生殖机构。在2017年,西囡医院集团和深圳中心医院提供的辅助生殖服务为锦欣医疗产生了5.29亿元的收入,占据总收入的79.7%。

这一方面显露出“中下游不分家的行业特性”。背靠锦欣集团,锦欣医疗的业务联动还得益于集团下属的成都市锦江区妇幼保健院、成都锦欣妇产科医院、成都锦欣中医医院、成都锦欣精神病医院、成都西囡妇科医院、成都高新西囡妇科医院等六所医疗机构。

另一方面,也显示了服务商处于弱势的市场格局。将成本投入分散至盈利能力高的业务板块,是辅助生殖服务商们自我造血的一大武器。新进入市场者通常需要投入金额庞大的初始资金,来购买进行试管婴儿治疗所需要的基本医疗设备及产品和运营设施。因此从长远看,以锦欣医疗为代表的中游服务商还将继续以投资或收购的形式抢占具有辅助生殖资质的医院,突破营收困境。

辅生医疗机构:拿了牌照好“上路”

从市场结构来看,辅助生殖市场的产业链天平呈漏斗状——辅生药物和具有技术壁垒的线下医疗机构吸引了大部分的资金流向,具有“高投入、高回报”的特征。但要从线下分食这块千亿蛋糕,也并不容易。

对于提供辅助生殖技术的医疗机构来说,“牌照”是他们进入战场的通行证。但根据国家卫计委(现国家卫健委)公布数据显示,国内经批准开展人类辅助生殖技术的医疗机构大约只有451家,经批准设置人类精子库的医疗机构仅有23家。

获批开展辅助生殖技术还并不代表可以以此牟利,医疗机构还需要通过“试管婴儿牌照”这一关。在2017年的451家机构里,具有试管婴儿牌照的仅327家。贝贝壳创始人石磊也对亿欧大健康表示:“辅助生殖依然是牌照垄断经济,严格的说是一个不开放的市场。”所以即使毛利率相比眼科、口腔更高,但辅助生殖仍然未走向爆发。

远去的生育“亲力亲为”时代

创业公司迎来爆发机遇

产业链的不均衡、资金的集中流向等现状让创投圈的玩家们越来越不兴奋:钱都给别人挣了,这个千亿市场,还有什么盼头?

或许,正是因为产业链天平的不均衡,才暗藏着辅助生殖市场的爆发机遇。

创投界迎来“辅助生殖服务商”大军是从2013年开始。彼时,医疗创投圈被移动医疗大军包围,也是基于互联网在各行业深入落地,以连接供需为核心的辅助生殖服务商出现。

与正在走向IPO的锦欣医疗相比,中游的辅助生殖商大多融资轮次较低、金额也不太亮眼。2016年前,资本的活跃度并不高,2016年后,热钱开始涌入,资本投入金额也从数百万元进阶到千万元乃至亿元。

一大趋势随之显现:创业者已不局限于作为“中介”服务商,资本也开始逐步将目光关注至医生集团、保险、专科连锁等多样化类型辅助生殖创业公司。由于辅助生殖服务集中在公立医院,商业化程度不高,创业公司开始聚焦提高消费者就医体验与成功率,例如从金融保险产品创新、实验室AI技术应用,互联网生殖医院切入等等。

辅助生殖服务张开双臂,开始拥抱更多细分的入局者,但不变的是,中下游医疗服务还是辅助生殖的核心。在投资角度,医疗服务仍然会是资本关注的重点。“这一部分毛利可以达到40%左右。”孙超透露。

曾投资宝岛妇儿医院的华盖资本董事长许小林则十分辩证。“试管婴儿的监管一定不会彻底放开,政府对于牌照、医疗技术以及服务全流程都会严格把控,所以民营机构要进入这个领域非常难。”他对亿欧大健康表示。

这也意味着,对于拥有牌照资质和技术壁垒的服务机构来说,机会十分可观。在新晋资本的融入、政策的逐渐松绑、企业创新模式,都让辅助生殖市场朝着万亿规模迸发,让各环节的玩家们走向“盆满钵满”,又更近了一步。

结语

作为医疗服务大盘子里的“后起之秀”, 辅助生殖市场备受创投圈看好。这一方面来自于单身女性在其中所代表的增量市场,对于创业者和资本方们是一块不可错过的“肥肉”;另一方面,在于“国重民轻”的跷跷板正逐渐走向平衡,处于发展窗口期的民营企业,会在未来重构产业链格局,而80%“沉寂”的生殖中心,也会被资本和民营企业盘活。

虽然辅助生殖技术当下还面临着在医学法规和商业化伦理方面的争议,但可以肯定的是,2019年这个节点,代表着中国女性正走向一场关于“生育自由”的新革命。

【本文由投资界合作伙伴亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。