近日,欧菲光业绩暴雷一事引发市场高度和监管关注,变脸年报出炉后,股价一字跌停,市场一片哗然。4月29日午间,公司发布重大事项停牌公告,拟引入国有背景战略投资者入主,当日晚间又宣布拟引入国资南昌高新投资集团不超过30亿投资。

一天接连两份国资入股公告,引发外界各种猜测。不过,两个事项都尚处于筹划阶段。有市场人士告诉财联社记者,不确定性很大,安抚市场稳定股价的成分居多。

30亿国资入股 谁来接纳?

4月29日晚间,欧菲光(002456.SZ)公告称,当日与南昌高新投资集团(以下简称“南昌高新”)签署了《合作框架协议》,后者将指定下属公司对欧菲光在南昌区域内注册的子公司进行投资,投资总额不超过30亿元,具体入股标的及股权比例双方另行协商,欧菲光将保留入股标的控股股东地位。

4月30日,欧菲光董秘向财联社记者表示,框架协议仅为初步意向,具体投资哪一家子公司还没确定,肯定要选规模较大的,可能是光学公司,也可能不止一家。投资进来后,公司将加码摄像头模组及上游的镜头业务等,提升核心业务竞争力。

这里的“光学公司”或许是指南昌欧菲光学技术有限公司(以下简称“南昌光学”)。记者注意到,早在2016年2月7日,南昌光学就已经获得南昌国资创业投资管理有限公司(以下简称“南昌国资”)的2.5亿增资,投资期限为3年,已于2019年2月到期。根据当初约定,到期后上市公司须按照原始投资额加投资回报(年回报1%)回购这笔股权。

2018年年报显示,欧菲光对南昌光学的投资余额为2.72亿,持股占比51.74%,南昌国资持股48.26%,因后者不参与日常生产经营管理,故上市公司按100%权益对南昌光学并表。截至报告期末,南昌光学注册资本5.18亿,总资产20.74亿,净资产2.49亿,2018年营收10.44亿,亏损2.9亿。

欧菲光的另一家控股子公司南昌欧菲精密光学制品有限公司(以下简称“南昌精密”),主要从事光学镜头的研发和制造。但截至2018年末,上市公司对其投资余额只有7053.83万元,持股70%。公开资料显示,南昌精密注册资本1亿元,2018年营收4147.94万元,亏损1528.16万元。

欧菲共有38家并表子公司,17家位于南昌,其中体量较大的南昌生物识别、南昌光电、南昌欧菲光,截至2018年末净资产分别为16.86亿、34.3亿、13.28亿,2018年营收分别为116.14亿、191.28亿、36.37亿,净利润分别为1.36亿、4.49亿、-6.09亿,3家均为上市公司全资子公司。

由此看来,欧菲光位于南昌的子公司规模都不太大,承接南昌高新的30亿投资似有一定难度。

一位资深市场人士告诉财联社记者,南昌高新这笔意向投资在业绩暴雷后匆忙宣布,公告当天才签署框架协议,目前具体的投资金额、投资标的、占股比例、投资方式都未确定,而且从欧菲光位于南昌的几家子公司的体量及项目承接能力来看,很难消化30亿。从种种迹象来看,这份“八字还没一撇”的公告可能只是为了安抚市场、稳住股价,未来变数很大。

股权投资实为变相融资

值得注意的是,除了南昌光学,欧菲光的另外三家子公司也通过同样方式先后获得南昌国资背景的增资。

2017年8月7日,南昌赣江产业投资中心(有限合伙)对欧菲光子公司南昌显示科技增资5亿元,持股48.72%,投资期限为5年,欧菲光每年须向对方支付股权保证金,金额为投资余额的1%。按照约定,投资期限满3年、4年、5年之日为回购日,欧菲光在3次回购日分别受让对方所持南昌显示科技48.72%股权的30%、30%、40%,转让价款分别为1.545亿、1.56亿、2.1亿。对方收到股权转让款当日全额退还相应金额的股权保证金。

2018年1月2日,南昌工控资产管理有限公司(以下简称“南昌工控”)对欧菲光子公司南昌触控科技增资5.5亿,投资期限为3年,投资期满后,欧菲光须按约定的实缴出资加资金占用费(年回报1%)回购股权。截止2018年12月31日,南昌触控科技实际收到增资款5亿元。

2018年11月,南昌工控还对欧菲光子公司南昌晶润增资2.74亿元,2020年12月31日投资期满后,欧菲光须按约定的实缴出资加资金占用费(年回报1%)回购股权。

那么,本次南昌高新的30亿元投资是否也将采用类似方式?欧菲光董秘表示,有可能是,不过还没有认真讨论,因为相比之前,这一次金额大得多。

前述市场人士告诉财联社记者,从欧菲光29日晚间的公告来看,要保持其对子公司的控股地位,那么采用这种方式的可能性较大。这其实相当于变相融资,当然,每年1%的融资成本很低。如果这一次的30亿投资继续采用或部分采用上述方式,无疑将进一步加大公司未来的偿债压力,如果公司未来生产经营没有好转,将会陷入恶性循环。

欧菲光年报显示,2018年财务费用高达9.82亿元,同比增长129.98%,负债率从2014年末的58.89%已经逐年攀升至78.43%。截至2018年末,短期借款为71.11亿,一年内到期的流动负债和其他流动负债分别为20.1亿、9.99亿,总计为101.2亿元,而同期货币资金与其他流动资产合计为27.67亿元(包括专款及受限资金),资金缺口达73.53亿元,偿债压力很大。

4月28日,联合资信称,将密切关注业绩变脸对欧菲光经营、信用质量及相关债券的影响。

欧菲光董秘表示,公司是踏踏实实做实业的,每年的研发投入很高,目前面对的是国际化竞争,日韩竞争对手背后都有财团支持,相比之下公司对资金需求较大。财报显示,自2015年以来,欧菲光每年的研发费用所占营收比例都在5%以上,去年研发投入20.43亿。

欧菲光还在4月29日午间公告,控股股东及一致行动人拟转让不低于公司总股本18%的股权,引入国资背景战略投资者。记者向欧菲光董秘咨询详细情况,对方让关注复牌公告。

上述市场人士指出,国资战投入主后,可为融资提供帮助,但也要看公司自身实力,欧菲光业绩暴雷后在市场上影响很大,为其以后融资带来不利影响。

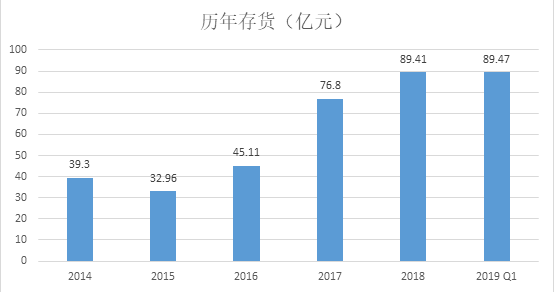

存货高达89亿 说好的“以销定产”呢?

欧菲光业绩暴雷最受诟病的就是2018年年报突然多出24.37亿元的存货跌价准备和成本结转,并在2019年一季报继续计提2.32亿元存货跌价准备。截至2019年一季度末,仍有89.47亿元的存货,2018年年报为89.41亿元,且2017年、2018年存货增速显着快于营收增长。2017年末存货账面价值同比上升70.25%,2018年末上升16.42%,考虑到当年大幅计提跌价准备,将其还原为存货余额后,当期增幅为36.18%。相比之下,2017年、2018年公司营收增速分别为26.34%、27.38%。

欧菲光在年报中称,按照市场和客户对产品的需求,实行“以销定产”的经营模式,以市场需求为导向,以客户订单为基础,通过组织技术、生产等部门进行研究,综合分析产品订单的需求量,结合自身产能、原材料情况制定生产计划进行量产。

说好的“以销定产”,为何却有89亿多的存货,并频频大幅计提跌价准备?欧菲光董秘表示,客户下了订单,公司就采购、生产,公司存货类别与产品营收所占比例大致相当,其中触控显示产品会相对多一些。

记者追问,客户下了订单最后却消化不了那么多,导致公司存货增加,客户不用承担相应损失吗?对此,董秘没有正面回答,他表示,公司面向的是B端客户,包括华为、苹果等,公司话语权比较弱。

此前也有投资者在深交所互动易询问:公司在跟手机厂家合作时,是否有存货跌价所造成减值风险的共担机制,还是说除了已发出商品或委托加工,剩余库存减值风险由自己承担?公司方面尚未回复。

另外值得一提的是,欧菲光2018年中报显示,其毛利率上升至15.26%,比2017年高,而同期可比公司舜宇光学科技(02382.HK)和丘钛科技(01478.SH)的毛利率都呈下滑趁势。但到了2018年年报,欧菲光的毛利率降至12.32%。财报显示,公司2018年上半年营收同比增长20.15%,营业成本仅增长15.77%,但从全年来看,营业成本增速却比营收增速高出2.14个百分点,因此有媒体质疑,2018年中报可能存在虚增毛利率、少计成本的嫌疑。

财联社记者就此致电欧菲光董秘办,相关工作人员未正面回复,让等待公司回复深交所关注函的公告。

【本文由投资界合作伙伴财联社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。