数字音乐战场硝烟再起。

昨日有媒体报道,目前原九天音乐核心成员已经从上海迁至杭州办公,并且这一团队正在研发的新业务线产品,结合九天音乐之前做的产品和相关报道,基本可以确定是to B的版权经纪平台与商业授权方向。

这说明,网易云音乐开始布局to B版权业务。

本月初,今日头条也传出涉足数字音乐付费订阅业务的消息。数字音乐战场,自腾讯音乐娱乐集团(下称TME)上市近半年以来的短暂和平,即将告一段落。

考虑到TME此前也已经布局版权发行相关领域,对同样从事to B商用版权音乐平台的V.Fine母公司DNV、以及爱听卓乐两家平台进行了投资——这一次的战火硝烟,已经从to C的用户一侧,蔓延到了to B,从争夺用户的角力升级到产业链话语权、以及变现模式的「全面战争」。

*声枪响在to B版权市场,原先存在的不合理泡沫正在被戳破。

01 亟待重构的发行体系

提到中国数字音乐的版权问题,就不得不提到自2010年就开始开展的「剑网行动」,这一行动旨在打击网络盗版,对音乐、视频、文学、网游、动漫等方面进行正版化布局。

不少人可能还有印象,在二十一世纪的头十个年头,在网上可以非常容易地下载到各类盗版资源,虽然这样对于用户来说是「走了捷径」,但创作者拿不到收益,就没有继续创作的动力,这是很简单的道理。

到了2015年,有关部门连续出台针对网络盗版音乐传播的政策文件,诸多未经授权的网络音乐提供商被叫停,数字音乐盗版泛滥的情况得到了控制。没有杂草抢夺养分,树木才能茁壮成长——正版音乐的版权价值开始受到重视。

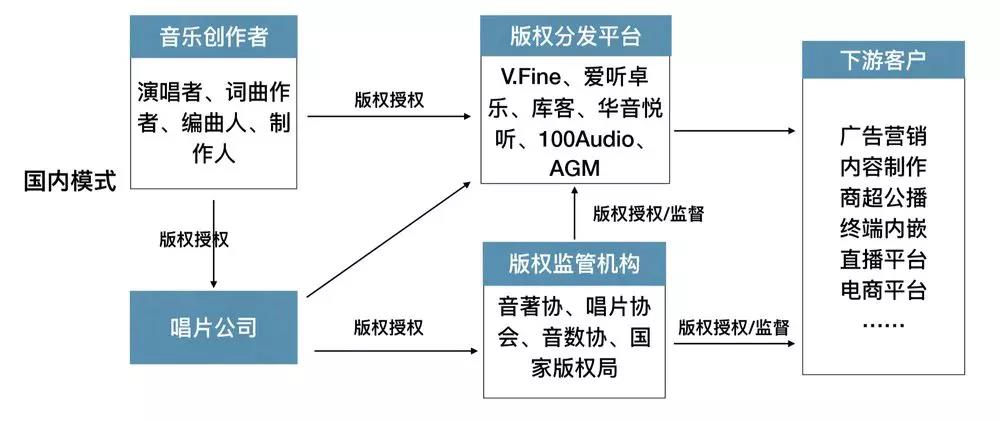

具体来说,音乐版权市场的收入主要包括中国音乐著作权协会、唱片/经纪公司、版权代理商等版权方通过音乐转授权或者售卖所获得的收入。而购买版权的,主要是数字音乐平台(如网易云音乐、TME等)、音乐综艺节目及演出表演授权,以及影视剧、动漫、广告营销、游戏等内容制作过程中所用到的OST(原声配乐)或BGM(背景音乐)。

这里面,数字音乐平台间的激烈竞争,推高了音乐版权费用,2017年,腾讯以3.5亿美元及1亿美元股权取得环球音乐*版权,网易云音乐则以2000万元人民币的价格拿到朴树专辑《猎户星座》的*版权。第二年,网易云音乐又以1.7亿元人民币的价格购买了华研音乐的2000首曲库。

根据艾瑞咨询数据,在中国音乐版权市场规模从2013年的18.4亿元人民币,增长到2018年的188.3亿元。对于数字音乐行业来说,这是一块巨大的蛋糕。

但硬币也有另一面,在传统分发体系下,市场规模的增速已经出现明显的放缓。预计在2019年增速将回落至27.8%,2021年降至8.4%。

图片来源:艾瑞咨询报告

为什么会这样?

一方面,在2013~2015年期间接近翻倍的增速,很大程度上是由于政策上的利好,一次性释放了此前被压抑的市场需求;另一方面,目前的to B版权授权方式仍然十分保守、单一,主要是以一次性买断为主。比如音乐游戏从唱片公司获得某歌手的歌曲版权需要支付80万3年的买断授权,存在不合理的泡沫与水分。

显然,这样的版权合作模式,并不利于商业合作的开展与创新。

因为是一锤子买卖,所以全部的风险与现金压力,都集中在了被授权方一侧。在美国,音乐类游戏的版权付费方式就要更加灵活,常见的包括根据游戏自身销量,按单位支付版税,甚至设计销量达到不同级别时的分级税率等等。

一场变革在所难免。

02 新物种,与走到台前的音乐制作人

谈到音乐产业,就一定要提到全球三大唱片公司。自2011年环球唱片以12亿英镑收购了陷入困难的百代唱片之后,世界唱片业就此正式确立三足鼎立格局。

三大唱片公司势力有多庞大?仅以其中*的环球唱片公司为例,孙燕姿、张惠妹、陈奕迅、Lady Gaga、Eminem等知名歌手,都是环球旗下签约艺人。

在2018年,全球音乐版权营收的191亿美元中,环球、索尼及华纳三大唱片公司占据了68.6%的份额,其曲库数量同时占据全球录制音乐曲库版权数量的89.1%,全球音乐版权市场呈现出版权数量与营收集中度双高的特点。

在中国音乐版权市场,三大公司仍然强势,握有近60%的营收,但是在版权数量上却不到50%。这种割裂的特点背后,一方面是超过半数的版权分散在三大唱片公司以外的独立音乐制作人、工作室、其他唱片公司手里,另一方面,这些长尾市场却仅能分到四成的营收蛋糕。

如此背景下,音乐制作人的生存状况,十分尴尬。

根据网易云音乐发布的《2016年独立音乐人生存报告》,68.8%的音乐人在音乐上获得的平均月收入低于1000块,版权收入仅占收入来源的9.8%。原因在于,长尾音乐内容的输出渠道非常有限。

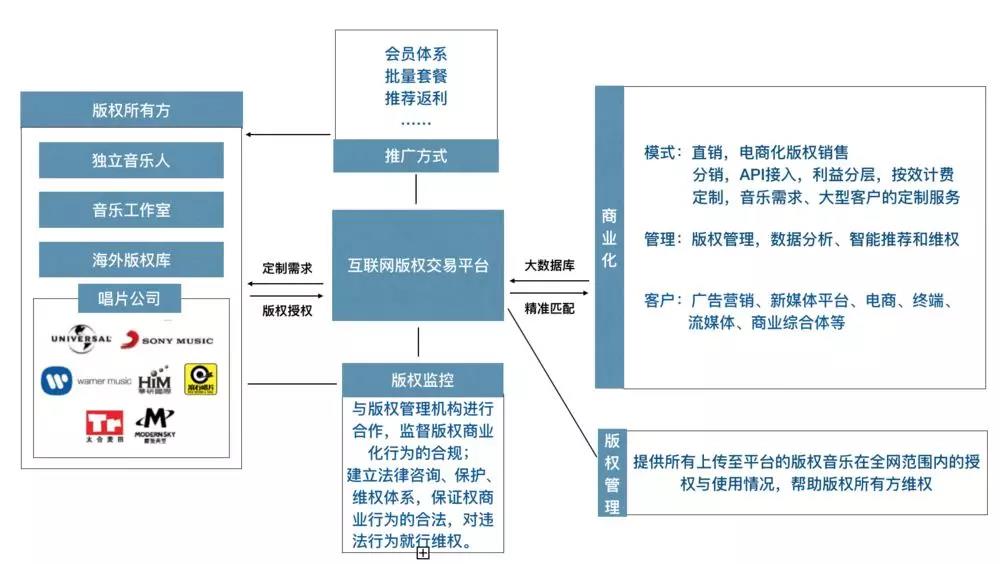

实际上,B端版权音乐交易平台的出现,正是为了弥补数字音乐在企业端分发的空白,以V.Fine为例,作为*批成规模的线上版权音乐交易平台,V.Fine的价值就是在于连接企业端客户与长尾音乐,打通交易渠道。

周天财经了解到,目前V.Fine Music已经开始尝试音乐版权授权的新途径尝试。一个案例是与腾讯广告、新片场等分销方合作,尝试点击效果计费、利益分层的模式。上面提到的高额买断式授权行业泡沫,有望得到改善。

而这,也是网易云音乐正在筹备的业务重点。

在V.Fine、九天音乐之外,还有一些各具特色的B端版权交易平台。比如成立于2006年,专注于非流行音乐(如古典、民族、轻音乐等)版权的库客音乐,也在版权内容不断丰富后,逐渐向外延伸出包括音乐教育、音乐设备等各项服务,并在今年一月第二次递交了港股IPO申请。

另一家比较有名的企业是松巴音乐,这家成立于2000年的公司也是最早将「版权音乐」概念引入到内地市场的先行者,其主要客户是包括央视在内的全国各大电视台,许多央视节目中的BGM,就来自松巴音乐的授权。

但总的来说,这些历史比较久的平台,依靠的是在某一个垂直品类音乐,或某一类垂直客户上的积累而长期存续,对处在长尾上的音乐制作人来说帮助有限——打开松巴音乐的官网,新闻动态仍在更新,但页面设计已经颇为过时。

实际上,这些处在产业链中游的版权平台,起到的是「中介」的作用,就像专业的房屋经纪人在交易中起到的润滑作用一样,其意义在于减少交易双方的信息不对称,解决音乐与其他行业的信任问题。

图片来源:虎嗅

在以V.Fine为代表的新模式下,原本地位尴尬、收入不佳的音乐制作人们,也开始*次有机会走到聚光灯下。这里先要厘清一个定义,只要参与到音乐的编曲、作词、作曲、演唱、制作等一个或多个环节,就可以称之为音乐制作人。

周天财经了解到,目前国内唱片公司主要采取的方式,仍然是以三年买断或*买断为主。即,歌曲发表后的三年内,所有的收益都与制作人没有关系。

用一个可能不太恰当的说法做比,音乐制作人现在的处境,有点像农业产业链条中的农人,干的是「脏活累活」,却拿着*的薪水。但不要忘了,音乐虽然是成熟产业,但和种菜不同,音乐作品还具备艺术与创意属性——农人种菜固然需要技术与经验,但从来没听说过种菜需要「灵感」参与。

用高晓松的话说:「音乐这个东西门槛非常高、产量非常低,很难跨界过来。一个音乐家当导演容易,一个导演写一个歌很难。」

据21世纪经济报道,即便是在过去几年的版权买卖大潮中,音乐人的收益也十分有限,*音乐制作人张亚东表示:「平台是跟唱片公司谈的打包,唱片公司和个人结算是另外一回事。」

位于产业链上游的音乐制作人受不到足够重视与保护、分不到应有的蛋糕,对于产业的长期健康发展,弊病不言而喻。

在国外音乐版权的商业利益链中,音乐制作人们的利益受到ASCAP、BMI、SESAC等组织的监督和保护,并且已经出现了像Audio Jungle、SongTradr等相当成熟的交易平台。

现在,互联网对音乐产业的变革,正随着以TME、网易云音乐、虾米音乐为代表的巨头话语权的提升而加速,这种对现有B端版权商业分发模式的挑战,有望形成将音乐制作人群体彻底从幕后推倒台前的颠覆,不论名誉还是利益。

未来的音乐版权商业模式中,版权交易平台将处在核心位置

图片来源:虎嗅

比如说,在去年的俄罗斯世界杯期间,V.Fine通过对市场的分析和预判,号召平台上的音乐人制作、上传相关主题的音乐,同时在站内给予相应的运营侧重和流量推广,最终取得了三赢的局面。

03 互联网对音乐产业的改变,刚刚开始

虽然数字音乐平台在过去几年迎来了迅猛发展,如TME这样的行业龙头已经成功上市,但是实际上,互联网对音乐产业的改造进程,可能才刚刚开始。

一位业内人士向周天财经这样形容,现在的中国音乐产业,「处于上半身互联网,下半身传统音乐」。

结合这次网易云音乐布局B端版权市场以及此前的种种迹象,可以说,数字音乐平台在产业链中的角色变得越来越多元,音乐产业的「下半身」,也将要改姓「互联网」了。

移动互联网最开始的阶段,主要玩家都还是在跑马圈地,以用户端作为发力侧重,不惜砸下重金购买*版权,目的正是为了吸引用户和流量。但随着用户规模的不断扩大,数字音乐平台开始外延边界,向产业链的上下游进发。

最近的很多消息表明,维旺迪(环球音乐母公司)很有可能将环球音乐50%的版权卖给腾讯,如果这一笔价值逾200亿美金的交易能够达成,也就意味着,拥有7亿活跃用户的TME将正式涉足产业核心环节。

又比如说,在音乐创作阶段,数字音乐平台已经开始发掘音乐人,如腾讯音乐人「原力计划」、网易云音乐「石头计划」、虾米音乐的「寻光计划」等,通过整合各自生态内丰富的分发渠道,给予优秀的音乐制作人及作品流量曝光。

现在用户一端格局既定,也到了音乐产业平台化的合适时机。

此前2016年高晓松拉来娱乐圈半壁江山站台,轰轰烈烈开局,却最终一地鸡毛的「阿里星球」,回过头来看步子迈得还是有点太大了些——在当时连toC、toB都还未成型,仅仅是播放器的内核,就试图直接构建一个面向粉丝的泛娱乐平台,结局注定不会成功。

这一次网易云音乐入场B端,并且坊间传闻网易云音乐即将收购虾米音乐,TME虽然先行半步,相信也能感受到竞争对手亦步亦趋的紧迫感。

但这样迈向更高维度的竞争总归是有益的,就像亚当斯密曾说过的,「一个事业若对社会有益,就应当任其自由广其竞争,竞争愈自由,愈普遍,那事业就愈有利于社会。」

音乐版权的泡沫先被戳破,后面的战事发展如何,我们大可拭目以待。

【本文由投资界合作伙伴微信公众号:周天财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。