90后老王,是一名“老烟民”,烟龄已经近10年。在过去两年里,“戒烟”反反复复地被提起,但又反反复复地“复吸”。这样的状况,在烟民之中很常见。

2018年下半年,“老王们”看到了“戒烟”的希望。两三个月的时间里,各类电子烟品牌纷纷冒了出来。

从2018年年底开始,老王就逐渐用电子烟替代掉了香烟。半年多的时间下来,老王已经换了3个品牌的电子烟。“试下来,还是比较喜欢福禄独有‘桃’口味烟袋。”老王说。

老王口中的“福禄”,正是锤子科技001号员工朱萧木创立的公司。在今年5月份,已经完成了经纬中国领投的1089万美元天使轮融资。本月初,福禄又宣布完成了Pre—A轮千万规模级别融资。

在今年京东的618年中促销中,福禄的出货量排名所有电子烟品牌*。但实际上,福禄的入局并不算早。

2018年6月,RELX悦刻获得源码资本领投、IDG跟投的3800万元融资;2018年12月,电子烟研发商“智胜致能”完成3000万元Pre-A轮融资;2018年12月,MOTI魔笛电子烟获真格基金Pre-A轮1000万美金投资......

据IT桔子数据统计,截止2019年6月5日,国内已经至少完成14起电子烟企业的融资,累计融资金额超过5.74亿元。

从去年年中开始,市场的巨大空白给了电子烟伫立于风口的机遇。但又涉及烟草,让这这个产业头上始终悬着一把“达摩克利斯之剑”,监管何时到来,这些起于风口的企业将何去何从,又能走多远,谁都无法给出一个肯定的答案。

疯狂的电子烟也已经迈过了周年之际。但在这个赛道上,依然是诸侯混战,巨头难现。

扎堆跳海

去年下半年,邱懿武携带团队开始研发电子烟,成为了最早一批的入局者。今年1月份,他成立杭州鲸鱼烟网络科技有限公司,迅速收购杭州轻烟科技,并推出鲸鱼轻烟项目。同时,母公司又为新上马的项目投资了几千万元。

在邱懿武看来,电子烟是个很好的赛道,除却各路资本的涌入,许多消费类的企业也对电子烟感兴趣,他说:“不排除RIO这类企业也会去做电子烟,因为渠道相似。”

龚自佳是电子烟行业的10年老兵,作为益爽电子烟的创始人,他告诉锌财经,益爽在今年年初获得了天使轮千万元融资,投资方为国内知名天使投资机构梅花创投和世界烟草大亨御用工厂聚为集团。“本轮融资主要用于益爽产品研发、雾化技术升级及渠道建设。”

这个行业是被谁引爆的?

有一个“燃点”是被大多数业内人数所公认的:去年,JUUL的收购案例惊动了整个电子烟行业——估值380亿美元的美国电子烟新锐JUUL获万宝路母公司奥驰亚128亿美金入股35%。

低调了多年的国内电子烟,终于燃起国内各路VC的斗志,他们纷纷出手投资,并引来无数混杂着创业者和投机者的入局。

仅今年深圳国际电子烟产业博览会上参展的电子烟品牌就高达1500家。“但实际上,我们认为有2500家到3000家。”维刻电子烟首席商务官王蒙告诉锌财经。

10年的老行当在这个时候爆发不无缘由。

目前,全世界有13亿烟民,中国占有3.5亿。而中国的烟草消费以及烟草利税,在全球*。烟草系统犹如一座城堡,电子烟的出现,就像是这座城堡上,有一个几乎看不到的小型管道里,渗出了一点“财富”。

这点“财富”,是引发各路资本对它的抢夺和追逐重要原因。

带刺的风口

电子烟这个风口,拥有巨大的诱惑。

杭州地区某电子烟品牌的代理向锌财经透露,一套电子烟的到手成本不到150元,但官网售价却至少在300元以上。

利润很高,但这个行业的渗透率还很低。

“中国烟民3.5亿,然而电子烟渗透率只有美国市场的1/26,我们认为中国具备巨大的市场上升空间。”王蒙告诉锌财经,这是他看好电子烟这个风口的主要原因。

王蒙曾服务于伦敦某企业咨询公司,专注于跨国企业市场进入策略,担任企业咨询顾问期间他帮助过多家国际企业,如天巡网、欧洲之星、万豪酒店集团等进入大中华市场。回国后,他全权负责上海迪士尼项目,一年内完成了0到1亿的营收,于去年他和团队一起进入了电子烟行业。

从去年下半年开始,像王蒙一样,快速加入电子烟这个赛道的个人或者公司都多了起来。

邱懿武在创办电子烟企业之前做工业设计与智能化出行产品,对于做电子烟,他一开始也是抵触的,“一年之前,我的一个朋友让我做电子烟,另外海外资本也曾找过我们在北欧合作的一家设计公司,让一起做电子烟的产品。一开始我觉得这很敏感,这个事情没法干,后来,大家在一起好好的探讨了之后,反而觉得这是个创业的好机会,短期内是一个非常值得去挖掘的一个方向。”

短期之后呢?

“这个市场就是足够大,哪怕尼古丁被限制了之后,比如后面就是能量棒的类型,像牛磺酸、咖啡因,这种也可以做提神、固化的产品,也可以做到百亿到千亿级规模的市场。”邱懿武告诉锌财经,“与传统烟草共融也有可能。”

在邱懿武看来,现在的电子烟更像是中国国产手机品牌初立的时代,一切刚刚开始,入局者才有机会。

当下电子烟的入局者不乏互联网公司、科技公司、手机品牌商、新媒体公司等:如vvild锤子科技的福禄(Flow)电子烟,小米的TAKI喜克电子烟,以及一批知名新媒体人做的YOOZ柚子电子烟,灵犀LINX电子烟。

但这个风口,在曾经做美国电子烟油代理的乔桥看来,已经晚了。“2014年美国*的电子烟油在我们手里,我们把那个品牌在中国做了起来了,当时那款烟油的口味很好,我们在国内的渠道也很成熟,在2014-2015年间*钱。后来美国政府开始宣传电子烟的负面影响后,很多小企业都死了。当时我身边有很多做电子烟的,包括一些自己做工厂的,现在都不做了。”

除了电子烟越来越多的负面报道带来的影响,越来越严格的电子烟禁烟令也让这个风口成为带刺的风口。

据有关资料显示,目前全球有32个国家全面禁止电子烟,69个国家对其实施管制。有6个国家禁止销售、生产以及进口,并对其使用进行监管。中国杭州已经出台立法禁止在禁烟场所使用电子烟,也有城市正计划出台有关立法,比如香港计划全面禁止电子烟、深圳也在计划修法禁止在禁烟场所使用电子烟;而微信的小程序端,对电子烟也是“禁止”态度。

新媒体公关公司创始人韩林告诉锌财经,他的一个客户是美国高端电子烟品牌的铂德的中国总代理。铂德源自美国,设计团队出自苹果公司,技术一直遥遥*,是电子烟品类中的佼佼者。

韩林不是烟民,但是在接触铂德之后,出于好奇,好玩儿,也曾经尝试使用过一段时间,“后来关注这方面的资讯多了以后,得知电子烟中含有多种致癌物质,所以就再也没有抽过了。”

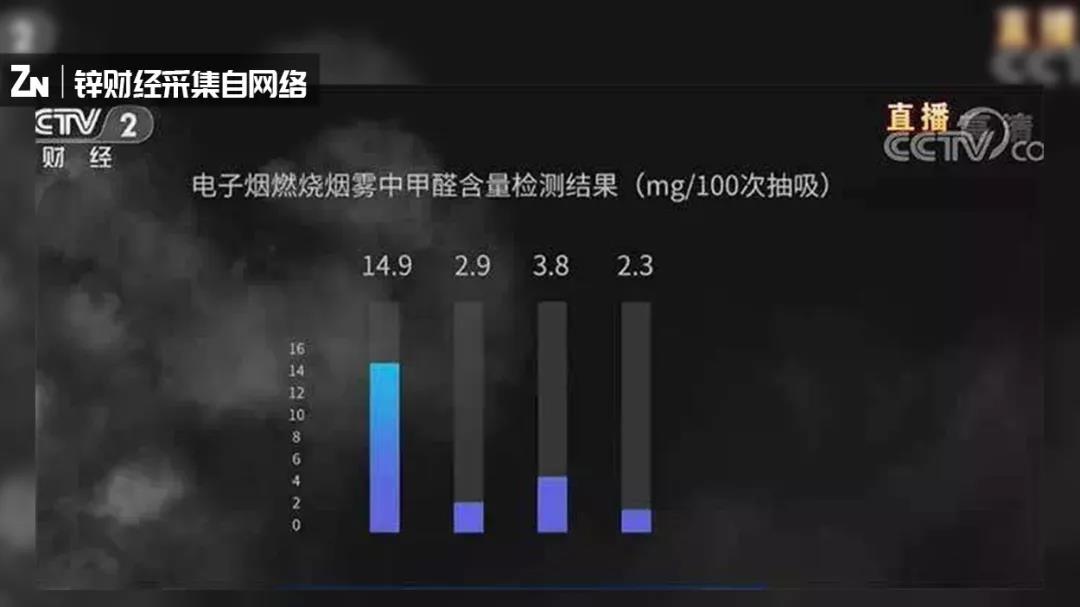

韩林的怀疑,在今年的315晚会上被确认了。

在今年的315晚会上,电子烟被点名:甲醛超标、诱导青少年,网络销售渠道一度下架了电子烟的品类。

伴随着“健康”和“新奇”的标签,电子烟进入了大混战的局面。

大混战

在企查查上面搜索关键词“电子烟”,显示有147925家相关公司,注册资本从50万到几千万不等。

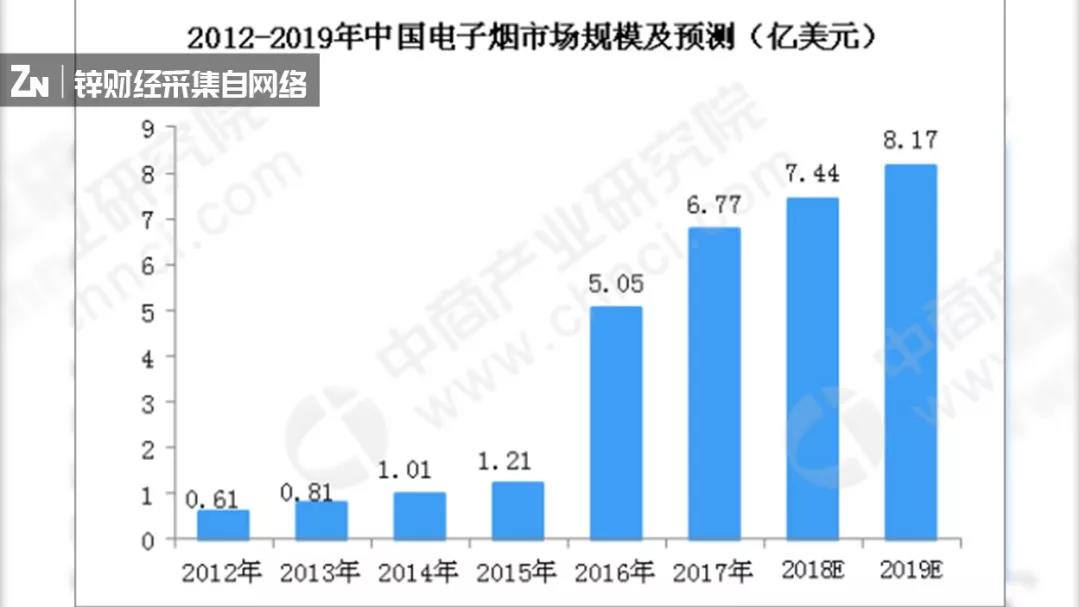

中国产业研究院统计数据显示,2016年中国电子烟产量达12.05亿支,2017年约为16亿支,占全球总量的90%以上,2018年电子烟产量突破20亿支,2019年的产量仍有突破空间。

中国今年电子烟行业市场规模

数据来源“中商产业研究院”

电子烟企业的创业者对于这个行业感到乐观与迷恋,在这个500万就能成就一个品牌的低门槛、低技术研发的玩家系列中,运作方式更像是年轻态的互联网公司,也更像国产手机的初期——大混战时代。

鲸鱼轻烟的团队多是做工业设计出身,拥有多年的工业设计以及智能化出行产品设计经验。鲸鱼轻烟借助工业设计优势更专注于产品端,自主研发核心技术拥有多项技术专利,打造产品*口感。

维刻电子烟团队的构造,也多是来自互联网以及科技公司。“我们的产品和生产端分别由华为背景员工以及从事电子烟企业7年的员工负责。”王蒙告诉锌财经。

益爽电子烟的团队也是这样的组合模式,“团队来自菲莫国际烟草、华为、腾讯和传统电子烟行业,研发技术实力雄厚,擅长渠道运营与营销推广,而且具备丰富的互联网创业管理经验。”龚自佳告诉锌财经。

团队架构完整,获得资本注入后,这些创业公司首先面对的最重要的是“渠道抢夺战”。

除了线上,电子烟更在意线下渠道的抢夺。

以鲸鱼轻烟自身为例,鲸鱼烟网络的优势在于工业设计理念与互联网的思维,而轻烟科技具有成熟的下沉渠道。

“先抢占渠道,再精细做品牌,接下来再讲提高产能。”王蒙告诉锌财经,在电子烟行业的“大混战”时期,渠道为王。

如果重新建立线下渠道很慢很难,那就选择收购“渠道”。鲸鱼轻烟的做法,显然较为快捷。

为了掌握成熟的线下渠道,鲸鱼轻烟收购了轻烟科技,实现了渠道的下沉。

轻烟科技本身是做渠道的,在这家公司的架构体系下,掌握着大量线下实体店的渠道资源,这是邱懿武选择收购它的最重要的原因。

出于对线下渠道的争夺,他也尝试产品与消费场景相结合,把一次性小烟摆在了酒吧、棋牌室、KTV等场所,构建起一个“新的非烟体系销售网点”。还有一些孕婴店,“在这里,电子烟成了销售*的产品。许多来逛店的人,会买一支电子烟,送给抽烟的家人。”

消费类产品因为天然的渠道优势,也更容易进入电子烟这个赛道,加入这场渠道抢夺战。

邱懿武告诉锌财经,像RIO这样看上去跟电子烟八竿子打不着关系的企业可能会切入电子烟赛道,这其中的原因,就是因为像RIO这种重渠道,拥有成熟类渠道的产品形式,具有相似的消费产品的属性,换作电子烟,也会很好复制。

电子烟企业普遍重视线下渠道,很大的一个原因在于政策的不确定性。

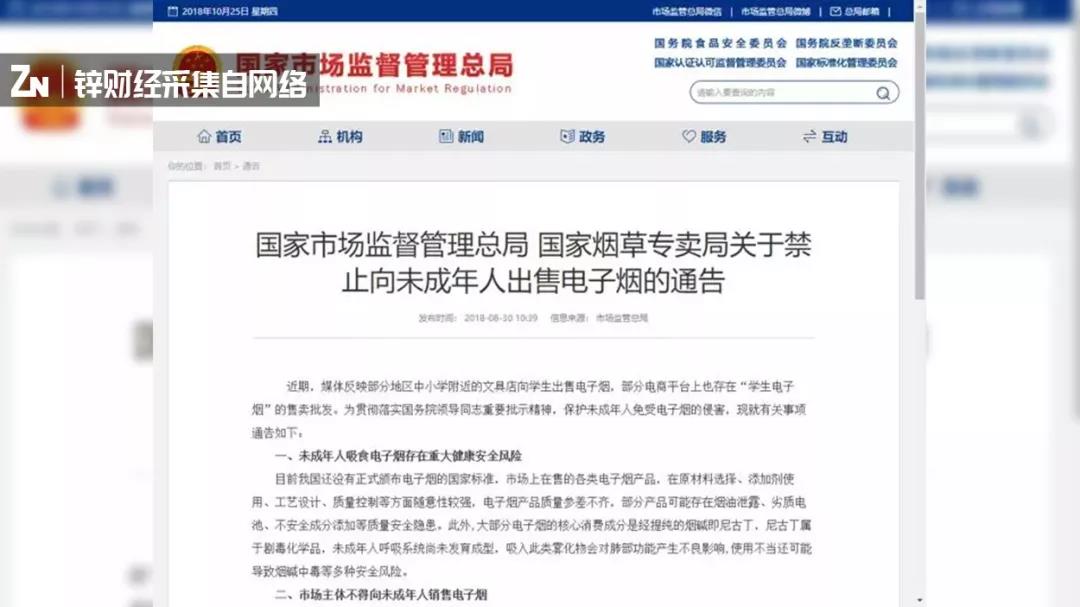

国家市监局发布的发布的相关通知

维刻产品系列加入线下抢夺战的原因,在王蒙看来,也是源于对政策和监管的担忧,“如果哪天有突发的政策发出,影响*的是线上,而线下较好把控,也可以做到及时调整。”

现在维刻流覆盖了网咖、酒吧、KTV、夜店、便利店、餐饮、出租车等渠道,“按照我们目前的销售进度和预期,我们预计明年底之前完成3600万支的销量,冲刺一次性小烟的头部品牌。”

万事俱备,只待“起飞”,“混战”之后,如何落地?

渠道战之后,迎来品牌战,这时候建立行业壁垒很重要。

邱懿武告诉锌财经:

“电子烟创业就跟卖罐头是一样的道理,90年代末,娃哈哈跟农夫山泉去打矿泉水市场的时候,突然冒出来几千个矿泉水的品牌。这么多年过去,现在小众的品牌还有,为什么主流的还是只有娃哈哈和农夫山泉,其实这是一个品牌化的过程,到最后一个企业的壁垒是你建立的品牌、整体公司的运营体系:包括你的供应体系、渠道体系、经营体系等。电子烟是典型的入门低,但是你后面想要去发展得好,它是有很大的行业壁垒的。”

除了行业壁垒的建立,创业者头顶的“达摩克利斯之剑”始终悬挂,未来与传统烟草是冲突,还是共融,监管以何种方式让电子烟存活,这决定这未来这些电子烟企业该如何“落地”。

维刻除了渠道,也备战上游产能,“为了解决产能上的不足,我们已计划在深圳光明区创新云谷设立自营工厂,*产线运作每年可生产4300万支+电子烟,从根源解决供应链问题,此外,我们也研发了小型的AI展销机,帮助我们解决库存管理和销售的痛点。”王蒙告诉锌财经。

一些列“战争”背后,还有政策的压力。

创业者头顶的“达摩克利斯之剑”始终悬挂:未来与传统烟草是冲突,还是共融,监管以何种方式让电子烟存活,这决定这未来这些电子烟企业该如何正确“落地”。

应战同时,创业者们时刻等待并准备着。

不见*

高盛在2013年发布的一份报告中指出,到2020 年,电子烟或将占整体烟草行业销量的10%、盈利的15%。

看似高科技、高素质人才、高估值的风口,却也是备受质疑的行业。这款在创业者看来“属于明天”的产品,它的明天并不明朗。

“目前大部分的电子烟企业都是在吆喝,铂德被引入中国,代理商是国内很实力的一家公司,投资很大,本身也拥有成熟的渠道,这个品牌引入中国运营也有两年了,但还是做不好市场推广,一直还处在亏损阶段。”在韩林看来,“电子烟的主要受众还是男性,在社群传播盛行的年代,男性本身的传播分享意愿没有女生强烈的,加上政策禁令,他们做得很艰难。”

这家源自美国,设计团队出自苹果公司的高端品牌,如今已黯然退出中国市场。

曾经做美国电子烟油中国总代理的乔桥,现在也选择了新的创业领域,“两年前我就撤出电子烟领域了,这两年美国开始加大力度去管控电子烟行业,国内的对它的负面宣传也挺多的,现在其实不好做了。”

与乔桥曾经合作过的一些国内外的厂家,代理商,也相继撤离了中国的电子烟市场。

风投,在疯投一把之后,也开始冷静。

锌财经联系了多家投资机构,比如真格基金,梅花创投等,得到的回应,都是不愿意讨论这个话题。

“风投,有时候更像是疯投。产业是被资本催生出来的,在这个过程中,资本是一把双刃剑,有时候是非常疯狂、不理智的。创业者被抛向了所谓的风口。但是真正要做好一件事情,往往不能被资本所吞噬。”曾经在互联网金融领域创业的陈扬,在撤出之后,对于资本有了新的认识。

在中国,资本疯狂入局的高饱和度的电子烟产业背后,其实并不风光。越来越多电子烟企业消失,*的原因,除却资金链的断裂,还有对于产业链的无法把控。

王蒙告诉锌财经,他觉得这些创业者消失的原因主要有三个方面:

“*,电子烟需要比较大的资金支持去突破,资金链一旦断掉,就难以继续;

第二,很多创业者看到别人挣钱,就都涌进来做贴牌,但是真正具备运营能力和品牌打造的团队太少,没有可持续力;

第三,这些创业型企业,具有生产能力的厂家太少,如果不能掌握制造业这个环节,也就是上游的资源的话,这个游戏其实非常难玩下去。”

与传统烟草的博弈,也然后它成为没有后路的狂奔者。

在邱懿武看来,“目前电子烟的几个相关政策出台:比如明确了IQOS产品是属于烟草制品,是真的烟草,以及禁止向18岁以下的年轻人售卖电子烟。我们判断它需要一定时间形成行业标准的过程,这段时间给了创业公司快速建立自己竞争力的空间。”

奔跑中,寻找机会。是邱懿武给自己的方向。

“疯投”过后,电子烟的落地,并不轻松。

“你想想现在的烟民,有几个接受电子烟的,电子烟起初标榜健康,想要打健康牌,我觉得是饮鸩止渴,虽然尼古丁降低了,但致癌物质并没有减少,在跟传统烟的利益博弈的过程中,结局也十分堪忧。”韩林告诉锌财经。

刘江是某家居品牌创始人,在他看来,电子烟行业是一个不会长久的行业,抛却健康、以及门槛低等因素,这是他认为目前风投“疯投”的原因。

而电子烟“戒烟”、“健康”等功能,在他的朋友圈中,备受非议。在刘江所处的富豪圈朋友看来,“若论替烟,雪茄是伤害最小的。”炒作、伪健康的概念过后,电子烟很快会趋于平静。

2018年8月,中国烟草总公司郑州烟草研究院烟草行业化学重点实验室发布了国内首份电子烟中化学成分风险研究进展报告,报告称,烟碱(尼古丁)含量标识不准确;液体和烟雾(气溶胶)中含有醛酮类化合物(甲醛、乙二醛、丙烯醛等);挥发性化合物(丙二醇、丙三醇等);烟草特有亚硝胺、多环芳烃、金属元素等方面。

除了健康方面的质疑,政策上面,电子烟也将迎来新一轮的挑战。

国家标准化管理委员会官方网站显示,于2017年10月下达的《电子烟》国家标准制定计划,项目进度要经过网上公示、起草、征求意见、审查、批准、发布几个阶段,目前项目状态已进入“正在批准”阶段,按标准的制订周期24个月及12个月内将由国标委批准通过并发布,项目正式结束时间剩下4个月左右。届时中国电子烟生产流通将依据国家标准要求执行。

其中,国家标准计划《电子烟》、《电子烟液烟碱、丙二醇和丙三醇的测定 气相色谱法》由TC144 (全国烟草标准化技术委员会)归口上报及执行,主管部门为国家烟草专卖局。

在监管和市场的质疑声中,电子烟行业并不像外界想得那么光鲜。

在近十年的创业潮中,电子烟的门槛几乎是*的。在没有技术壁垒的隔阂之下,电子烟的战场瞬间硝烟弥漫,在一周年之际,依然在混战之中。但处在烟草行业的模糊地带,这个特殊的行业或许未分胜负,就要结束。

(应被访者要求,文中韩林、刘江均为化名)

【本文由投资界合作伙伴微信公众号:锌财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。