每一个被资本热捧的风口,都有一个孙宇晨。

他们被包装出光鲜的精英履历,知名 VC 是他们的座上宾,言语间尽是颠覆与革命,慢步入场亦能弯道超车。

如果说孙宇晨“死”于区块链的东风不再,那么下一个诞生孙宇晨的风口已经初具雏形。

天眼查数据显示,以“电子烟”为关键词进行检索,相关企业已经超过 10 万家。其中,注册时间在 1 年以内的就有近 7 万家,而注册 1~2 年与 2~3 年的则分别约为 5 万家和 4 万家。

据 IT桔子统计,2019 年至今为止,国内已经至少完成 29 起电子烟领域融资,累计金额超 20 亿,其中仅 6、7 两月便有 15 起。

尽管数以万家的新玩家跑入场,但有的品牌注定只是配角,而有的品牌却自带主角气质,比如雪加SNOWPLUS。

这不过是今年 4 月才正式发售产品的一个新品牌。但销量可谓惊人:首月销量达到 5 万套,第二个月便达到 12 万套,6 月底预计超过 40 万套。

成绩如此亮眼,雪加如沐春风。

一边是资本的极力追逐:6 月 20 日,其宣布获得来自多家风投基金和投资人 A 轮投资,金额超过 4000 万美元,坐稳近半年来行业已公开的*规模融资。

另一边则是烧钱在营销与渠道:与草莓、迷笛、橘洲、春浪、滴水湖等知名音乐节展开合作,与 ONE THIRD、THIRTEEN、MAO 等酒吧、Livehouse 合作主题活动。在好邻居、罗森等便利店渠道铺开。

尽管雪加极尽“行业第二”的姿态,但吊诡之处却有不少。

其一,疑点颇多的行业*规模融资。众所周知,VC 阵容对于创业公司而言是一个重要背书。无论是对于行业认知,还是后续融资都有很大影响。如果是实打实的“半年来*一笔融资”,没道理如此低调。

其二,主流社交平台与相关论坛,难寻其真实用户的踪迹。微信、百度、头条指数都尚未收录“雪加”关键词。微博相关内容大多来自其官微互动;而在百度“电子烟吧”中,雪加仅有 4 篇帖子,而首轮融资 3800 万美元处于“同一量级”的悦刻,相关帖子则有 175177 篇。

难道雪加的用户都不上网?明明瞄准“潮流生活方式”却几乎毫无声量,又凭什么拿下巨额投资?

1

电子烟,并不是风口

要看懂笼罩在雪加身上的迷雾,有必要为电子烟这一“风口”做一个剖析。

世卫组织数据显示,2018 年全球烟民总数相比 2000 年减少了 4000 万。其中,超过 3500 万人改抽电子烟。有观点指出,未来国内将有约 5%-10% 烟民被转化为电子烟消费者,这将是一个潜在用户超过 5000 万的巨大市场。

与打车、外卖等通过全新的产品模型烧钱抢下市场的“风口”不同。电子烟,与新造车一样,伴随着巨大的存量市场转换。不仅难以瞬间完成,更难以判断是否会因为技术升级出现新变量。

明明是一条“长赛道”,凭什么让资本嗅到了血腥味?

这源于过去几年,AT 为首的巨头们在 O2O、共享经济等各个赛道的不断布局与加码,实质上为众多 VC 构成了一种中国特色的退出机制——To AT,以最终被 AT 收编为最高目标。

不过,产业互联网大潮到来后,这一退出机制正在逐渐萎缩。数据显示 2018 年 VC/PE 基金数量和实缴规模增速较 2017 年分别下降 40%、36%。

手中没多少余粮的 VC 们,正急切地寻找着回报更快、毛利更高的“快生意”,正巧被电子烟“撞了一下腰”。

究其原因,首先是电子烟入局成本远低于以往各类“风口”。

国内早已形成完整成熟的供应链与配套产业。数据显示,2018 年中国制造的电子烟已经占到了全球总量 90% 以上,其中更有 80% 以上出口欧美市场。

据行业人士透露,建立一个品牌仅需投资 300~500 万元。而一个更好的例子是,典型的“轻模式”吸引了众多“网红”以此作为流量变现手段:年初,朱萧木的 FLOW福禄发布,罗永浩为其站台;

随后,“同道大叔”大叔创始人蔡跃栋与黄太吉创始人赫畅宣布共同推出 YOOZ柚子电子烟;一周后,视觉志 CEO 沙小皮、军武次位面 CEO 曾航等五位自媒体人联合推出灵犀LINX 电子烟。

其次,不仅不需要动辄数十亿撬动“重资产”,电子烟还有良好的盈利模型。

雾化器,是其*个盈利点。其技术含量极低,成本一般仅为 30~50 元,但售价往往能达到 300 元以上。

烟弹作为耗材,是电子烟第二大盈利点,能实现类似于墨盒之于打印机的模式。用户的持续性复购,将为品牌提供乐观的现金流。

轻资产、高毛利、回报快契合了 VC 们的窘迫现状,但不断提速的行业节奏却有更深层的原因

健康意识崛起以及监管压力下,传统烟草巨头面临转型。

数据显示,菲莫国际、英美烟草、日本烟草、帝国烟草四大跨国烟草巨头已经进入了股价的下行通道。未雨绸缪,它们早在 2013 年起便开始布局电子烟的,于 2017 年便拿下了除中国以外市场 70% 的份额。

目光收回到国内,不仅是“正规军”也早已进行布局,只等政策落地。

云南中烟已推出电子烟“MC”;广东中烟拿出了 MU+和 ING;山东中烟于 2017 年申请了可调式烟草物料专利;湖北中烟则已拥有加热不燃烧再造烟叶的制备方法及其应用等专利;湖南中烟具备超声雾化电子烟、电加热低温卷烟等专利和相关技术;贵州中烟于 2014 年成立新型卷烟工程中心,并已申请 50 多项专利。

那么,面对缴税万亿、掌握渠道、制定规则的烟草系统,新玩家到底图什么?答案或许是收编。

一旦政策趋于明朗,资质收紧,没有传统烟草投资背景的新玩家极有可能*波倒下。反之,为新势力投入重注的传统玩家自然会从中斡旋,帮助其获得“名正言顺”的身份。

届时,早期竞争出的市场份额,极有可能一夜之间化为乌有。毕竟,新玩家们所在的电商、线下数码、便利店根本接触不到广大烟民的巨大市场。

比如,哪怕是强如新势力标杆 JUUL,也已于去年 12 月被美国烟草巨头奥驰亚以 128 亿美元收购 35% 股份。

不管是在窗口期“捞一票就跑”,还是争取在政策明确后被“正规军”收编,速度都是当下电子烟创业公司们的命脉。哪怕疯狂烧钱,只有尽可能做大,才有可能作为头部玩家获得“补票”机会。

2

藏在斗篷后的雪加

如上所述,不断为电子烟赛道提速的,有资本的窘迫,亦有行业的变迁。

那么,回到雪加品牌本身,我们有必要弄清楚,其到底是“人在风口,身不由己”,还是“扯虎皮拉大旗”,试图掩盖背后的目的。

按常规的观点,雪加正处于创业公司风险最高阶段:尚未成为独角兽但已初具规模,有了更高的烧钱效率与速度。这意味着,一旦停止烧钱,它便可能达不到增长目标,影响其拿到更高估值以及后续融资,甚至在这一波电子烟创业潮中被挤下牌桌。

这也就不难理解,雪加为何出现“虚假声量”全靠自家吆喝的情况。一方面,的确有行业本身的激进;另一方面,还离不开其创始团队一贯的“投机传统”。

公开资料显示,雪加经营实体为北京多拉冥想科技有限公司,而这“多拉”二字正是解开谜题的一把钥匙。就在雪加公布其获得行业* A 轮融资不到一周,多拉冥想便在北京市工商行政管理局海淀分局的公告中被列入经营异常名录,原因是:

“因工商行政管理部门通过登记的住所或者经营场所无法取得联系,违反了《企业经营异常名录管理暂行办法》的相关规定”

一个刚拿到 4000 万美元融资,气势正盛甚至有志于被“收编”的行业第二,犯这种常见于“倒闭前夕”的错误让人颇为诧异。

我们进一步调查发现,多拉冥想背后实际掌舵人为钟家鸣,一切逐渐变得顺理成章起来。

提起钟家鸣,必然离不开“连续创业者”这类标签。2017~2019 年,钟家鸣便从共享经济、区块链再到电子烟,一年一个项目,一年一个风口,成为了一个合格的“连续投机者”。

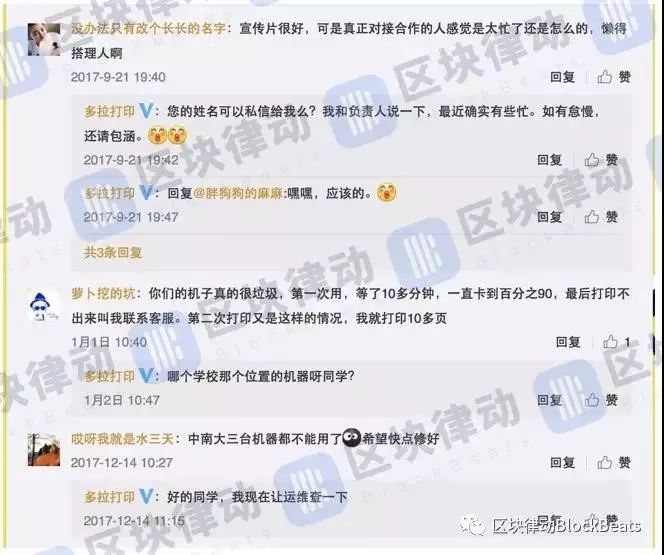

故事依然从“多拉”开始。在被誉为“共享经济元年”的 2017 年,钟家鸣投身其中于 4 月创立了多拉打印。其所谓的“自助云端打印机”说起来相当简单,商圈、学校为主的用户在 APP 中上传需要打印的文件,支付完成后便可以在任意终端取件。

站在 2019 年,我们不难看出这一模式其实经不起推敲。相比共享充电宝、共享单车,其不仅固定成本、维护成本高,客单价还更低(0.1/元一次)。整个回报周期被拉得极长,属于典型的伪共享经济。

而哪怕是基础的产品层面,多拉打印也未能达到可用级别,其官微也在当年涌入大量针对打印机故障、涨价的反馈:

不仅模式经不起推敲,实际上多拉打印也并没有在共享经济浪潮中形成多大声量。以至于,当钟家鸣踩着区块链的风口,拿出所谓“公链项目中的技术流”IOST 在 2017 年 12 月开启*并引起众多关注后,才被来自区块链媒体“区块律动BlockBeats”的一篇《*VC背书,IOST币圈吸血40亿,同一个团队竟然还开着另一个项目?》扒出了重点疑点。

IOST 项目 VC 阵容与多拉打印高度重合,可能是发行“空气币”为尚处于扩张期的多拉打印融资的马甲。文章指出:

“在有实体业务的情况下,进军区块链领域其实并不是扣分项。比如迅雷、柯达、人人,区块链的发行实际上是对原有业务的补充。然而问题在于多拉打印和 IOST 之间没有任何联系,从宣传来看甚至有意隐瞒。”

换言之,利用“风口”为自己的其他创业项目输血,在钟家鸣的团队有历史嫌疑。

除有意隐瞒项目关系,钟家鸣团队还被质疑简历造假。彼时,在 IOST 官网的团队介绍中,创始人钟家鸣的介绍完全没有提及其目前仍在多拉打印任职,以及于多拉打印的工作经历。

区块律动BlockBeats 援引一位同时接触过多拉打印商业计划书和 IOST 白皮书的美元基金投资经理的说法曾提到:

“半年前,钟家鸣自称是智能硬件专家,半年之后就成为了比特币早期信仰者。”

更为有趣的是,这位“比特币早期信仰者”却在白皮书上玩起了花样。

据多家区块链媒体报道,尽管大篇幅都是区块链的基础技术解释,但 IOST 的白皮书好歹还有中英文两版可以查看。没过多久,中文、英文版白皮书先后消失。更有媒体报道,在查看其白皮书时,被告知需要联系其 CEO 钟家鸣。

看完钟家鸣的一系列操作,是不是感觉非常眼熟?

梳理雪加在媒体投放的口径,似乎再次出现了“有意避嫌”。其被推上前台的都是其“品牌创始人王飒”,而非真正的掌舵人钟家鸣。

而王飒在此之前职业经历顶点,为在纽约创办了不少名人打卡的网红连锁餐厅 Pokee。一无 3C、硬件创业经验,二无自带流量变现,很难想象其面对资本有足够的说服力。

关键在于,IOST 仍在正常运营中,很难让人不怀疑雪加是否又只是 IOST 的一件斗篷。

据进一步调查,这 4000 万并没有透露详细的VC阵容,我们检索了一下多拉科技的历史股东变更,按照VC圈惯例推测,雪加此次所报 4000 万美金融资应该是三次创业累加融资全部算了雪加一个项目上

我们可以简单做做一个分析,如此操作或许有如下几方面原因:

其一,规避政策风险。但可能性不大,一方面高调公布 VC 阵容的电子烟玩家不在少数;另一方面,正如我上文提到,当下正是争做头部玩家争取“补票”关键阶段。

其二,拉大旗作虎皮。以此博得更高关注度与下一轮融资,此前便有相关人士向铅笔道透露:

“这个行业公布的融资数据和实际到账的数据,水分非常大。资本很清楚,这轮补贴大战会烧掉很多钱。他们一般会同时关注几个品牌,投资金额会比公开的融资额少,但品牌却对外说的很高。而且机构大多是阶段性注资,尝试对外公布较高的融资额,以此冲高行业,如果有效果,才会继续注资”

而到了钟家鸣这里,实在很难让人不怀疑,电子烟是否会是 IOST 新的输血机器。至于斗篷后的雪加,还请行业多加观望。

【本文由投资界合作伙伴微信公众号:科技唆麻授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。