11月13日,虎牙公布了截至2019年9月30日第三季度的财务报告。这份财报公布之后,虎牙开启了长达一个月的回调过程,股价从25.9美元一路下挫至成稿前的18.68美元,累计跌幅近28%。确实令人大跌眼镜,当前的虎牙是否被低估,何时适合抄底,这或许是困扰投资者的一个问题。

首先问大家一个问题,虎牙的Q3财报真的差吗?我看了下大概的数据,Q3总收入同比增长77.4%至人民币22.651亿元,自上市以来连续第六个季度超过预期。非美国通用会计准则下,归属于虎牙的净利润为人民币2.064亿元,同比增长70.5%达到新高,连续八个季度实现盈利。用户数据方面,虎牙的3Q19国内平均MAU(月活用户数)和移动端平均MAU(移动端月活用户数)分别为1.461亿和6380万,同比增幅分别达47.6%和29.1%,继续强劲增长。

77.4%的营收增速,其实并不算慢,单季度还实现了2亿元左右的盈利,对一家处于高增长的公司来说,这份成绩单说实话并不算差。去年5月,虎牙刚登陆资本市场时,不到两个月时间,股价就翻了3倍,市值更是一度突破100亿美元大关。因为当时涨幅实在惊人,虎牙还与另外两家上市公司(爱奇艺和B站)被资本市场统称为「视频三傻」。

「现在的虎牙」和「刚上市的虎牙」哪个阶段更好?这个问题不用我过多解释,当前的虎牙仍然处在高速增长阶段,无论是营收和利润增长都远超一年前以前,但为什么股价却呈现出了天然之别。类似的事情,其实还有不少,例如去年京东还处在亏损中,但股价却接近600亿美元,今年连续季度盈利,活跃用户也恢复增长,但股价却再也没能实现突破。

如果价值投资意味着股价随业绩增长的话,那虎牙算得上一个“反面教材”。这背后的逻辑其实很简单,资本市场看重的是想象力。所谓想象力其实是相当玄妙的一件事,一家公司能否获得高估值,很多时候和业绩增长并没有直接关联,更重要的是你对资本市场讲的故事能不能被资本市场认可。企业在不同的阶段,也会被资本市场看成是不同的公司,到底是成长股,还是价值股,背后的估值逻辑都不一样。

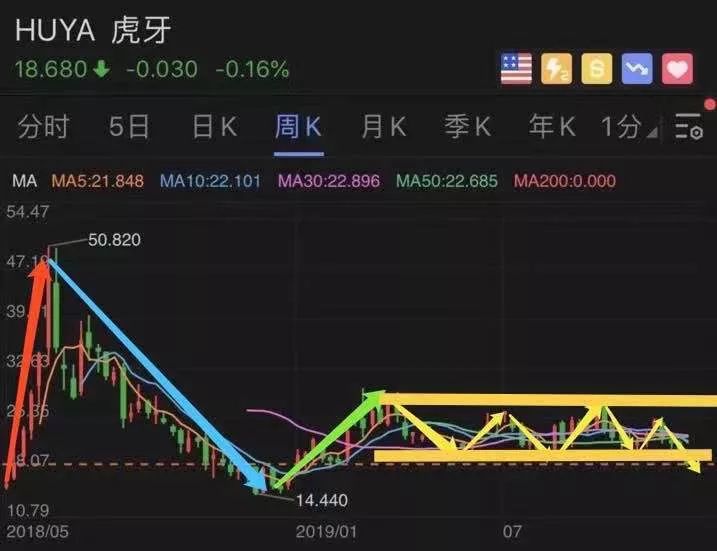

我们再来复盘下虎牙上市以来的股价走势吧。大家可以看到清晰的呈现出了四个阶段:

一、2018年5月11日~2018年6月15日,这一阶段虎牙的股价扶摇直上,短短一个月时间就从15.25美元上涨至50.82美元,成为当时表现最为抢眼的中概股,累计涨幅高达233.25%。

二、2018年6月19日~2018年12月11日。虎牙创下历史新高之后,股价开启了长达半年的回调过程,一度跌破发行价,股价也跌至52周新低的14.44美元,累计跌幅71.6%,令人大跌眼镜。

三、2019年1月2日~2019年3月5日。在创下历史新低之后,虎牙开始止跌回升,股价迎来触底反弹,不到两个月的时间内,股价实现翻倍,创下近52周新高的30美元。

四、2019年3月5日~成稿前。虎牙股价没能实现进一步的突破,始终在19美元~30美元这个区间范围内横盘震荡,近期则跌破19美元的关键支撑位,后续走势恐怕不容乐观。

虎牙刚上市的时候,当时被资本市场看成是「中国游戏直播*股」,彼时资本市场认为虎牙有可能借助资本的力量成为中国游戏直播市场的领头羊,并拉大与竞争对手之间的距离。在这之外,流媒体概念被资本市场热捧,像Netflix、Roku等流媒体概念股都获得了几百倍以上的市盈率,这对虎牙估值提升自然也有巨大的助力。这个阶段虎牙的想象空间巨大,市场自然愿意给出一个极高的溢价,这是*阶段虎牙股价一路暴涨的直接原因。

但随着虎牙连续交出几个季度的成绩单之后,资本市场逐渐对这家公司有了较为清晰的认知,那就是游戏直播和流媒体存在不小的差别。以最新的Q3财报来说,虎牙的营收虽然高达22.651亿元,但这些收入主要依赖于极少数(530万)的付费用户,这与虎牙的整体用户规模存在巨大的差距。平台依赖少数高净值用户,这其实更像是游戏公司,虽然这部分用户群付费率极高,但不可避免的会存在不确定性,一旦出现流失,对企业业绩增长就会产生巨大的影响。对比Netflix的流媒体模式,平台依赖的是会员付费,每个用户都可以给平台贡献营收。

资本市场其实是不太喜欢不确定性的,他们更看重的是企业能不能持续稳定的增长,这是像可口可乐、麦当劳这些公司十年长盛不衰的主要原因,也是订阅式的saas享受极高估值的根本逻辑。但这一切对游戏直播赛道却似乎并不存在,在第二阶段,虎牙业绩其实一直在增长,但估值却不断下滑,根本逻辑在于市场开始重新审视游戏直播这个赛道。当然,美股的整体回调也给虎牙股价造成了一定影响。

到了第三阶段,虎牙迎来价值回归的过程,此前股价严重超跌,中概股被资本市场抛弃的因素不容忽视,整体美股市场迎来触底反弹,再加上虎牙仍然保持不错的增速,,这是第三阶段能够实现股价翻倍的直接推动力。但为什么,虎牙没能再次实现突破,在30美元之后,开启了第四阶段的横盘震荡阶段。

这其实又要回到市场的竞争问题上来,那就是虎牙并没有与斗鱼之间拉开差距,资本市场对「虎牙成为中国游戏直播*」的这个信念出现了崩塌。从行业上看,2019年国内直播行业重新洗牌,马太效应明显,二八法则开始生效,这也意味着主播和流量逐渐向头部平台倾斜。虽然虎牙直播已是国内一线直播平台,但由于竞争对手斗鱼的存在,投资者对虎牙的态度一直阴晴不定。

以Q3财报来看,虽然斗鱼的营收和净利润均不及虎牙,但平均MAU和付费用户都超过了虎牙,两大游戏直播平台,谁是市场*仍然留待争论。斗鱼总营收达18.59亿元,同比增长81.3%,略高于市场预期的18.52亿元。非美国通用会计准则下,净利润7220万元,同比增长37%。平均MAU达到1.64亿,较去年同期的1.43亿增长了14.7%。2019年第三季度,斗鱼的平均付费用户数达到了700万,比2018年第三季度的420万增长了66.0%。

更令资本市场担忧的是,游戏直播市场多了快手、B站和抖音等新玩家,尤其是快手在游戏直播赛道的布局。不久前这家公司宣布,截至11月底,快手游戏直播日活达到5100万,游戏短视频日活达到7700万,对比今年6月首次公布的数据,分别增加1600万和2100万。短视频平台的用户粘性更强,它们拥有比游戏直播平台更低的用户获取成本,这种降维打击对游戏直播是致命的。

虎牙的问题,并非是一家平台的问题,而是整个游戏直播市场共同面临的困境,想要获得更高的估值,这些公司必须要向市场证明,他们有扩大付费用户群的潜力,单纯依靠游戏人群的瓶颈和弊病已然十分明显,多元化将会是*的出路。

【本文由投资界合作伙伴微信公众号:俊世太保授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。