年关将至,是酒类消费的旺季,但酒鬼酒却身陷“甜蜜素”舆论漩涡。

原经销商石磊实名递交材料、酒鬼酒发布公开声明、石磊回应、酒鬼酒再发澄清公告,一系列操作下来,将刚刚从行业调整中恢复元气的酒鬼酒推上了风口浪尖。

那么,“甜蜜素”事件背后的原因是什么?酒鬼酒的未来又将如何?

身陷“甜蜜素”舆论漩涡

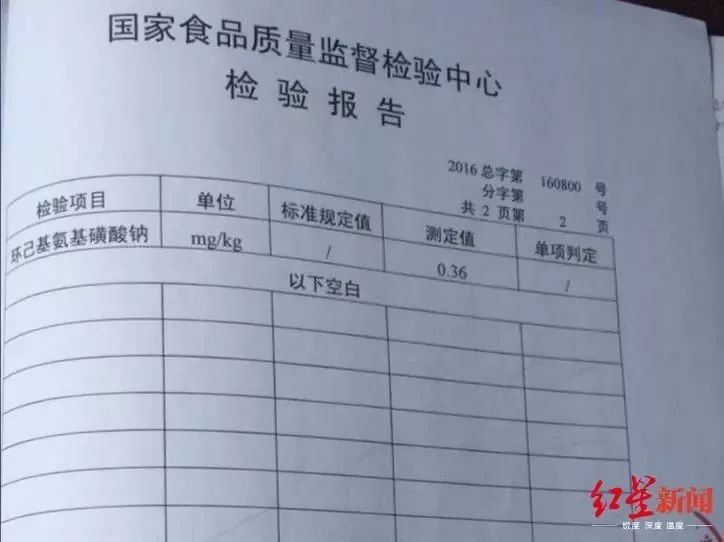

近日,据红星新闻等媒体消息,酒鬼酒原经销商北京来今雨轩文化传播公司(下称“来今雨轩公司”)法人代表石磊实名举报称,其仓库封存的5万瓶“2012年54度500ml老酒鬼”被国内检测资质机构检测出违规添加了“甜蜜素”,并出具了3份检测结果报告。

图片来源:红星新闻

石磊称,来今雨轩公司在2012年与酒鬼酒供销有限责任公司签订代理合同4年。2016年4月,来今雨轩公司接到分销商反映老酒鬼酒有质量问题。不久,来今雨轩公司委托的检测机构在老酒鬼酒产品中检出环己基氨基磺酸钠,即俗称的“甜蜜素”。

公开资料显示,甜蜜素是一种常用的合成甜味剂。按照《食品添加剂使用卫生标准》(GB 2760—2007)及《食品安全国家标准食品添加剂使用标准》(GB 2760—2014)规定,白酒中禁止添加甜蜜素等除自身发酵产生的物质以外的任何物质。

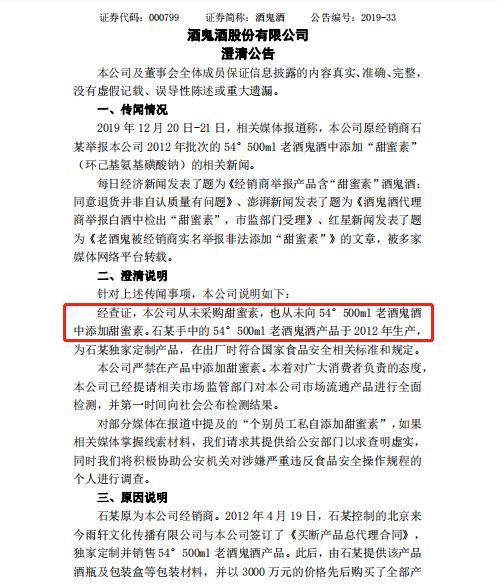

12月22日,酒鬼酒发布澄清公告。酒鬼酒正面否认曾采购并向涉事白酒中添加甜蜜素,明确已提请市场监管部门对公司市场流通产品全面检验。在该公告中,酒鬼酒详细梳理了与举报人石磊长达7年的“退货纠纷”,并强调“绝不向任何要挟、勒索妥协”。

图片来源:深交所、酒鬼酒官方公告

受“甜蜜素”事件影响,12月23日,酒鬼酒一字跌停,报收35.24元/股。截至12月25日收盘,酒鬼酒市值111.78亿,报收34.40元/股。

据酒鬼酒公告,2014年4月至2015年3月期间,酒鬼酒生产8万瓶54度500ml老酒鬼酒(40吨酒水)作为市场支持,无偿赠送给来今雨轩公司。2016年初,酒鬼酒提出对2012年批次老酒鬼酒召回予以退换。但是,来今雨轩公司并未选择全部退货,而是提出“再赠送8000瓶54度500ml老酒鬼酒”的要求希望获得更多赔偿。对此,酒鬼酒方面认为是无理要求予以拒绝。

2017年4月,来今雨轩公司向湖南省湘西土家族苗族自治区中级人民法院提起诉讼,请求酒鬼酒就未销售的125509瓶54度50ml老酒鬼接受退货,并返还购酒的2997.15万元,希望有关部门判令酒鬼酒赔偿损失2512.69万元。2019年10月25日,湖南省高级人民法院终审判决,支持来今雨轩公司的退货诉求,但驳回了其赔偿的要求。

纵观“甜蜜素”事件始末,2016年是酒鬼酒管理层新旧交替的时间节点,新团队未能满足来今雨轩公司的诉求,这其中不难看出该事件与“经济利益”方面的联系。对于白酒企业来说,品质始终是生命线,但是“甜蜜素”事件却并非是酒鬼酒*次陷入食品安全问题的舆论漩涡。

2012年,酒鬼酒因曝出塑化剂超标导致业绩断崖式下跌。据酒鬼酒历年财报显示,2013年酒鬼酒营业收入6.85亿,同比下滑58.56%;净利润-3668.36万,同比下降107.40%。2014年营业收入3.88亿,同比下降43.26%;净利润-9747.53万,同比下滑165.72%。

如今,刚刚恢复元气的酒鬼酒又再度陷入舆论风波。那么,酒鬼酒的未来将会如何?

销售费用增加拖累净利率增长

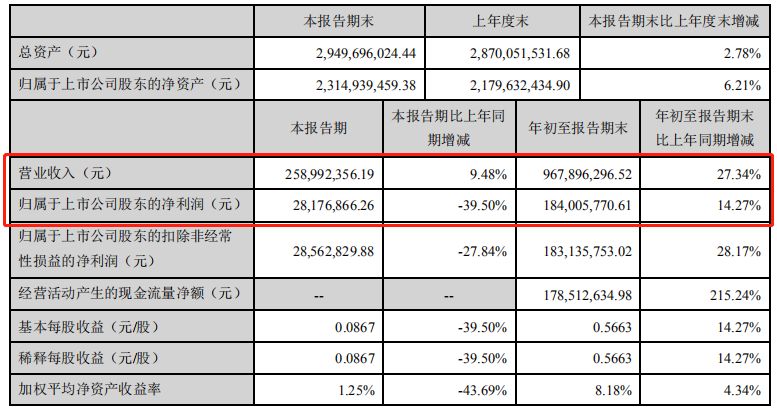

10月17日晚,酒鬼酒发布2019年三季度业绩报告。据报告显示,2019年前三季度酒鬼酒的累计营业收入为9.68亿元,同比增长27.34%;累计净利润为1.84亿元,同比增长14.27%。其中,酒鬼酒在2019年第三季度净利润为2818万元,同比下降39.5%,是酒鬼酒近9个季度以来首次下滑。

图片来源:酒鬼酒业绩报告

三季度业绩报告一出,市场对酒鬼酒的业绩解读即为 “暴雷”。10月18日,截至当日收盘,股价收报34.95元/股,跌幅达7.37%,盘中一度跌停。对于第三季度净利下降近四成,酒鬼酒公司给出的解释是,本季销售费用同比大幅增长是净利润下滑的主要原因。

据财报显示,酒鬼酒2019年第三季度销售费用为9719.61万,同比上年的与上年同期的6464.53万增长50.53%。事实上,从2019年初开始,酒鬼酒就在增加广告费用的支出。2019年*季度、第二季度、第三季度,累计销售费用分别为0.9亿、1.82亿和2.79亿,整体呈增长态势。

数据来源:酒鬼酒业绩报告、wind数据,节点财经制

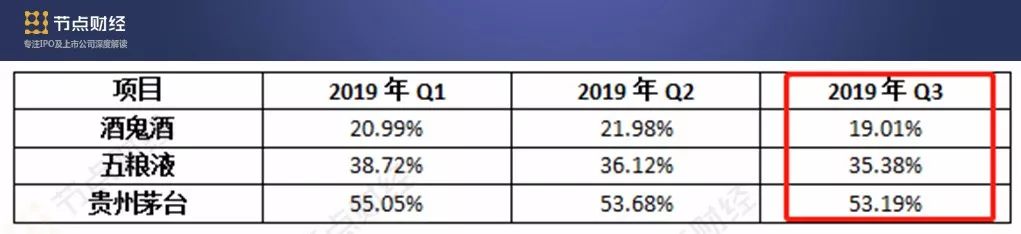

酒鬼酒销售费用的大幅增长对利润有所侵蚀,并拖累净利润率的增长。据财报显示,酒鬼酒在2019年*季度、第二季度、第三季度的净利率分别为20.99%、21.98%、10.01%,呈下降趋势。同比同业企业,2019年第三季度贵州茅台的净利率为53.19%,五粮液为35.38%,酒鬼酒的净利率水平低于贵州茅台与五粮液。

数据来源:酒鬼酒业绩报告、wind数据,节点财经制

酒鬼酒作为湖南本土的区域性品牌,本质上并不缺乏区域品牌影响力。但从存货管理来看,2019年第三季度酒鬼酒的存货为9.05亿,较年初增长0.84亿;而从预收账款中,2019年第三季度的1.34亿则对比年初的1.54亿下降了0.2亿,经销商的预先采购量略有下滑。

数据来源:酒鬼酒业绩报告、wind数据,节点财经制图

结合酒鬼酒的实际经营情况,我们可以看到,“甜蜜素”事件暴露出酒鬼酒隐藏在“渠道管理”方面的隐患。国信证券分析师陈梦瑶指出,酒鬼酒公司之前由于塑化剂事件,内部已反思总结教训,但“甜蜜素”事件的发生无疑会对酒鬼酒的品牌形象造成不利影响,短期内会给公司股价乃至白酒板块承压。

据财联社12月26日消息,湖南省市场监督管理局于12月25日发布近三年湖南省白酒抽检监测情况,抽检酒鬼酒64批次,全部合格。湖南市监局表示,不会抽检酒鬼酒甜蜜素举报者的库存酒。

白酒安全管控刻不容缓

我国自古以来就有“民以食为天,食以安为先”的传统观念,食品与每一个人的生命安全密切相关,与人们的生活息息相关。随着消费者收入水平的提高,“少喝酒,喝好酒”已成为白酒消费的新常态。

据草根调研显示,2019年酒鬼酒公司已经完成内参销量翻倍的目标,酒鬼系列预计2019年12月下旬完成目标。当前,酒鬼酒已形成“酒鬼”、“内参”、“湘泉”三大品牌组合,并将持续落实“差异化策略”参与市场竞争。

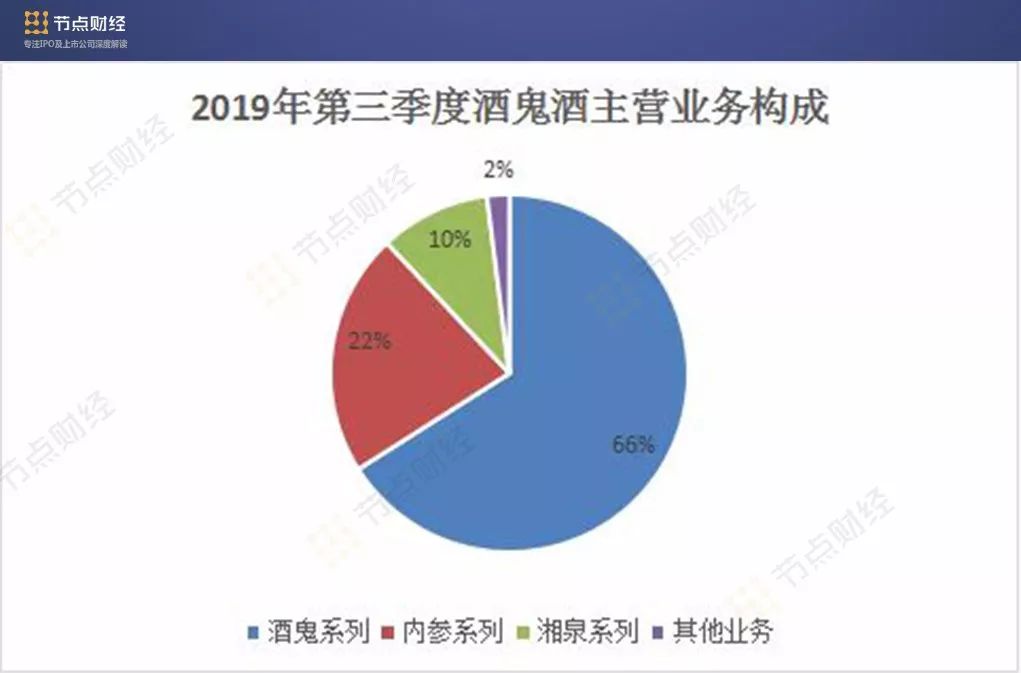

从酒鬼酒2019年第三季度的主营业务构成来看,酒鬼系列占比66%,内参系列占比22%,湘泉系列占比10%,其他系列占比1%。次高端品牌酒鬼系列是其主要收入来源,高端品牌内参系列是其进军高端市场的战略单品。

数据来源:酒鬼酒业绩报告、wind数据,节点财经制

方正证券分析师薛玉虎指出,年关将至正是白酒备货的旺季。从市场竞争格局来看,高端酒品牌茅台提早启动明年计划,但旺季需求增加,断货现象仍然较多,批价上涨至2450元左右;五粮液普五批价格稳定在920-930左右,渠道库存处于低位;次高端品牌中,汾酒短期增态势会持续,目前河南等市场库存良性,玻汾放量明显,青花仍处于培育阶段;口子窖调整落地,核心产品费用投放加大,春节提前加上公司费用投放,近两个月回款顺利,预计四季度业绩开始逐步体现。

然而,据《中国酿造2019年第8期》数据统计,从全国各地区白酒安全检测的抽样结果来看,生产环节的不合格率为57%,占比最高;从抽样流程来看,生产、流通、餐饮环节不合格率占比最高的分别是成品库已检区域88%、超市75%和小杂食店81%,出现问题最多的情况是滥用食品添加剂,占比48%。

从“塑化剂”到“甜蜜素”,由酒鬼酒引发的白酒安全问题仍旧让人心惊胆寒。无论未来酒鬼酒通过“差异化竞争”获得多少增长点,其食品安全方面的强效管控都必须是*要务。

就目前来看,我国在对食品安全问题的整治过程中,不仅需要采用法律手段维护食品安全,更加需要集合全行业的力量,共同推进市场秩序的稳定,给消费者创造一个放心的生活空间。

【本文由投资界合作伙伴节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。