“航天驭星获投亿元级,蓝箭航天融资5亿元,星河动力拿下1.5亿元……在2019仅剩几天的时候,国内商业航天企业在这个资本寒冬里迎来了一个融资小高峰。

今年,国内的商业航天赛道共有12家头部企业披露融资,总额在11亿元以上,这与2018年30家企业融资20亿元的规模相差甚远。

有声音称,商业航天看起来似乎迎来了发展滞缓期。然而, 一些投资者却认为“与其说步入滞缓期,倒不如说是脱离生长期。”“民营火箭项目的商业化进程,一点不比传统TMT项目节奏慢。”

进入2015年以来,中国商业航天产业初具雏形,在各个细分领域里都有民间企业进入,在政策的宏观加持和资本的助推下,基本形成了国营为主、民营补充的一条完整产业链。

不过,商业模式、C端应用市场、下游服务领域等方面不成熟仍是国内商业航天企业亟需解决的问题。当商业航天的作用充分体现时,才能真正迎来春天。

注:本文内容主要来自铅笔道记者采访和网络公开信息,论据难免偏颇,不存在刻意误导。

步入滞缓期?

2015年被称为“中国商业航天元年”。这一年,商业航天在中国正式破冰启航,向资本市场打开了大门。一时间,政策、资本、技术、人才源源不断地涌向商业航天领域,在短短5年内形成了初具雏形的产业体系。

政策上,从2014年开始,国家以及各地政府频繁推出利好商业航天发展的文件与规定,鼓励民间资本健康有序进入产业。同时,国家积极牵头建设相关产业服务配套设施和园区,扶持项目落地。

今年4月,国家航天局还发布了《中国航天助力联合国2030年可持续发展目标的声明》。根据《声明》,中国航天将从以下重点领域助力联合国2030年可持续发展目标:实施国家科技重大专项、重大航天工程和空间科学研究任务;建设空间信息走廊,促进卫星资源开放共享;支持商业航天发展,推广卫星应用,促进航天技术转移转化,打造“航天+”产业等。

资本上,优质资方愈加关注商业航天赛道。据统计,2018年至少70家投资机构向不少于30家初创航天企业注入资金,其中包括顺为资本、经纬创投等知名头部机构。

据铅笔道统计,商业航天赛道在2018年的融资总额超过20亿。其中,还有6家公司一年融资2次及以上。

据《2018中国商业航天产业投资报告》显示,2015年之前国内航天公司数量约80家左右,在2018年年底,这一数字已达到141家。未来宇航研究院高级分析师曾志远之前表示,中国的商业航天产业正处于投资风口,不断有新兴创业公司崭露头角,也有更多的资本转向这个行业。在资本不断涌入下,中国商业航天产业焕发出新的活力。

但是,今年商业航天却看似步入“滞缓期”。据统计,今年商业航天领域只有12家企业曝光了融资,融资总额超过11亿元,与去年的数据相差甚远。目前,国内商业航天企业数量超过160家,与商业航天相关的投融资机构有200多家。

据不完全统计,自2015年至今,国内商业航天领域发生近170起投融资事件,累计涉及的金额已超过百亿元人民币。

即便如此,对于商业航天的未来,从业者与投资者依旧看好。

2年融资了4轮的微纳星空创始人吴树范不久前对铅笔道表示,民营企业优势在于机制灵活,再加上国家政策的支持,民营公司可以为很多行业的需求研发卫星,成本也变低。

在此形势下,没有人会怀疑探索外太空的价值。火箭作为*可以把物体运载入外太空并达到*宇宙速度的交通工具,其价值更是显而易见。华创资本投资人公元表示,从这个意义上来说,商业航天的火箭发射赛道是必然成功的,只是时间和资源的问题。

此外,除了运载服务,商业火箭企业还可以独立售卖产品,以此获取收益。之前有消息称,蓝箭航天的动力系统,包括一些飞行器类别的服务输出在2019年能给公司带来两个亿以上的销售收入,并且蓝箭航天的液体火箭发动机已有国家队的订单。

“与其说步入滞缓期倒不如说是脱离生长期。”有投资者明确表示,“民营火箭项目的商业化进程,一点不比传统TMT项目节奏慢。”

稳定发展的中国商业航天

对于民营的商业航天机构来说,首飞的重要性不言而喻。飞行试验的成功是企业全流程运作能力的最终展示和验证。只有经过首飞的考验,才标志着公司能够完成从接受订单、产品研发、试验报备到完成飞行试验的全过程。

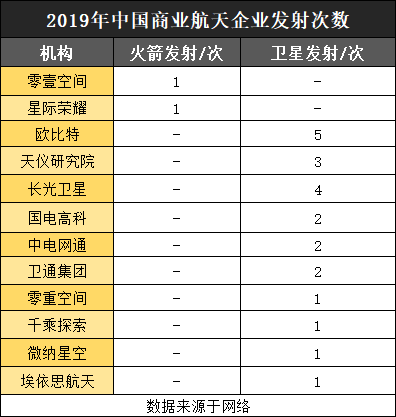

但是,商业航天本身是一项高精尖的硬核技术,从发动机试车成功到实现首飞,需要长达1-2年的、一步步的技术验证。两年时间里,民营运载火箭企业的首飞获得了50%的成功率;包括天仪、长光卫星、千乘探索、微纳星空等在内的民营卫星制造服务商,也搭载着长征号运载火箭实现了卫星发射。

值得注意的是,7月26日,星际荣耀的“双曲线一号”长安欧尚号运载火箭在甘肃酒泉卫星发射中心,将多颗卫星及有效载荷准确送入预定的300公里圆轨道。长安欧尚号”的成功发射,也实现了中国民营火箭零的突破。

目前,我国已掌握了液氧煤油和液氧液氢发动机的各项关键技术,并在此基础上实现了长征五号、长征六号、长征七号新一代系列运载火箭发射。而国内外的液氧甲烷发动机火箭皆停留在地面研制阶段,并无试飞案例。

蓝箭航天的“天鹊”TQ-12发动机,是继美国的SpaceX“猛禽”发动机(200吨)与蓝色起源BE-4发动机(240吨)后,世界第三款在研大推力液氧甲烷发动机,同时也是我国推力*的双低温液体火箭发动机。

因此,蓝箭航天成为今年国内商业航天领域*光环的企业。12月10日,蓝箭航天又对外宣布完成5亿元C轮融资,本轮融资投资方为碧桂园创投。公开资料显示,目前蓝箭航天共完成9轮融资,总融资额近20亿元。

为什么中国会有民营火箭企业的存在?在蓝箭航天创始人、CEO张昌武看来,“这是在世界商业航天快速向前迈进的大潮中,中国的一个选择。就是我们如何用多元的航天力量来推进中国的航天事业。”

火箭试错的成本非常高,因此决定商业航天企业在地面要进行大量的时间去不断经过地面的验证,才能把它放到太空上飞行。也正是因为它是一个漫长的过程,导致了在人类有航天事业以来,一直都是国家才有实力开展航天器、火箭的研制。如今有了丰富的配套供应链及充沛的社会资本,中国的民营航天事业由此有条件实现发展。

张昌武在近日的演讲中表示,目前火箭的主要商业场景还是把卫星送到预定的轨道。但是,在很近的未来,大家会发现,整个行业会陡然向前发展,随着诸多国家的太空空间站的启动建设,会有大量新的商业场景以及与旅游消费有关的场景会被开发出来。

同时,因为这样的国家空间站的建设,大家会发现私营空间站的建设也会被提上议事日程,可能在未来的十年里,人类在某个周末要到太空走一遭以及可以开展更多、更高效的空间实验。

春天还未真正到来

近两年,许多人感叹“中国商业航天迎来了春天”,但航天专家黄志澄认为,中国商业航天的春天还没有真正到来。

开放五年来,国内商业航天企业完成了从卫星设计研制、火箭研制发射到卫星在轨运营及商业化应用的“从零到一”,商业航天在国内已逐渐形成“自循环”的生态系统。

在这一时期,中国商业航天产业初具雏形,在各个细分领域里都有民间企业进入,在政策的宏观加持和资本的助推下,基本形成了国营为主、民营补充的一条完整产业链。

但是在行业结构上,我国目前仍然是以卫星制造和卫星发射为主,下游领域与美国庞大的卫星服务规模存在较大差距。

在今年的融资项目中,就很直观地可以看到其中差异:12家融资公司中,只有睿信丰一家聚焦下游领域。

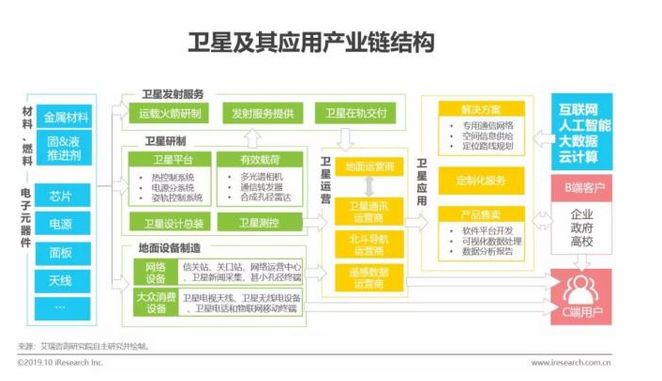

商业航天产业链较为复杂,总体分为四个环节:1.电器元件材料厂商;2.卫星研制商、发射服务提供商以及地面设备制造商;3.卫星运营商与卫星应用服务提供商;4.终端用户(政府、企事业单位、个人)。

与国外相比,我国卫星产业在卫星研制和发射领域,企业实力突出、竞争力强;而在电子元器件、终端类产品、应用系统和运营服务等领域,目前我国企业规模较小,整体实力偏弱,尤其是芯片、板卡、天线、算法、软件、接收器和终端技术水平与国外*水平差距明显。

图片来源:艾瑞咨询

我国目前的卫星服务(运营)领域的公司多偏重测控环节,to C的内容服务也基本由国有企业掌控,民营参与方很少。由于C端应用市场还不成熟,地面设备市场规模也有限。

据航天科工火箭技术有限公司市场部部长曹梦分析,国内商业航天发展还面临着一大挑战。“对于发射服务端,卫星用户出钱购买发射服务,我们收到钱再提供服务,这个商业模式已经非常成熟,但是在卫星应用领域,尤其是低轨卫星应用领域,截至目前还没有完全跑通的商业模式出现。”

“当商业航天的作用充分体现时,才能真正迎来春天。”黄志澄说。

这两年间涌入了很多商业航天企业,遍及产业链各个环节。随之而来的是资本的追捧,商业航天被称为新的风口。在风口纷纷消散的凛冬,有的人认为,商业航天有过多泡沫。

对此,在接受媒体采访时,未来宇航研究院创始人牛旼却表示商业航天的市场泡沫小到可以忽略不计。

而且,牛旼认为,商业航天还需要更多资本进入,来实现供给侧的更多需求。他表示,“资本的推动是持续性的,我认为商业航天需求的爆发会在3-5年之内,其中标志性的事件就是BAT互联网巨头的进入。”

【本文由投资界合作伙伴微信公众号:铅笔道授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。