芒果超媒昨晚发布2019年业绩报告,称其2019年净利润为11-12亿元,较去年同期上涨27.08%-38.64%。

预告一经发布,今日芒果超媒股价上涨3.97%,以41.35元收盘。

上涨的不止芒果超媒,2019年12月开始,影视传媒股常常出现一片大红。就连曾在去年8月月内股价下跌30%的慈文传媒,也于年末连续上涨9天,涨幅达60%。

这一反此前传媒股的颓势。要知道5年来传媒股下跌幅度高达80%,甚至2016、2017、2018年的涨跌幅分别位居全行业的倒数*、倒数第二和倒数第三。

“天下苦传媒久矣。”一位分析师和小娱笑称道,作为卖方的他早已转型看起了5G。

反观5年前影视传媒公司意气风发,万达收购美国AMC院线、中南重工、熊猫烟花、湘鄂情转型做影视、BAT也纷纷进入影视行业,各种明目的影视基金林起,各行各业挤破头想要涉足行业,从中分一杯羹。

以往的一切宛若梦境,沣京资本的基金经理吴悦风在微博戏谑道:“现在的基金管理人很多已经不熟悉传媒了,因为4年没看了。”

即使去年国庆档总票房收获超26.55亿元票房的好成绩,也没能振奋行业,传媒股里的影视股依旧大面积下跌,北京文化跌幅超9%,中国电影、幸福蓝海跌幅超8%,万达电影跌幅超7%,上海电影一度出现跌停。

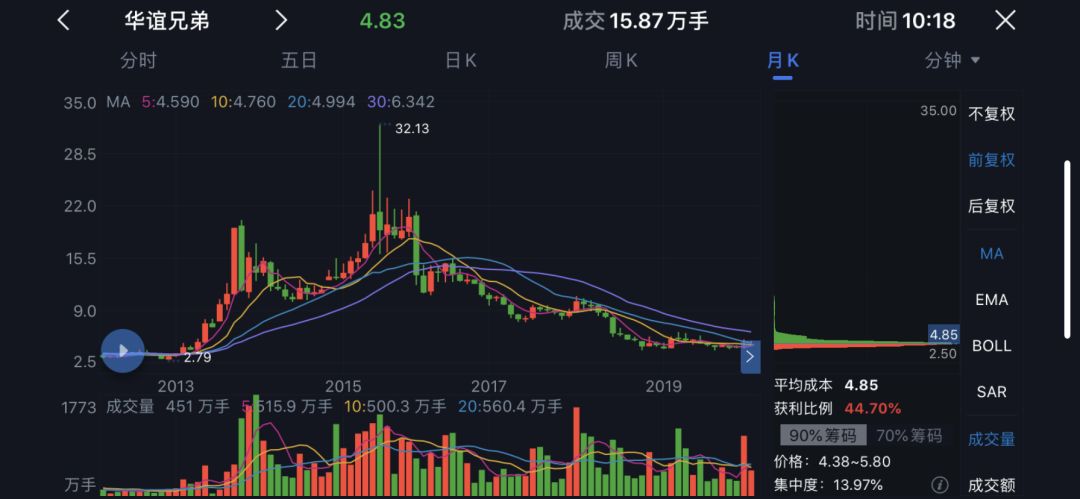

这几年每次行业大会上,业内人士都声称现在是“影视寒冬”。然而2019年12月以来影视传媒股却突然开始一路上涨,就连自2018“影视税”以来一蹶不振的华谊兄弟,也迎着这波行情接连涨了几日。

寒冬看似逐渐褪去,影视传媒股整体股价展现出向好的趋势,再加之开机数和项目立项数企稳,给予行业不少信心,这是因何而起呢?我们从大盘、影视板块、影视公司个股三个方面做以分析。

浮动利率、降准、险资入市,政策拉起股票大盘

首先,从宏观的层面来讲,国家政策给市场注入信心,给投资者发出积极信号。

去年12月28号一天内,对于股市而言,就有两大利好消息出现。两天后,A股三大股指就全线收涨,上证指数上涨1.16%、深证成指上涨1.29%、创业板指上涨1.28%。

*,是新修订《证券法》通过,将于2020年3月1日起实施。新《证券法》降低了公开发债门槛、提高了证券违法违规成本、完善了投资者保护制度等等。

是央行公布新的利率政策,企业贷款利率及房贷等的利率将被“重新定价”:自2020年3月1日起,2020年1月1日前金融机构已经发放的贷款都可将定价基准转换为贷款市场报价利率(LPR)。交通银行金融研究中心高级研究院陈翼曾表示,央行对LPR机制的完善有可能进一步压低信贷融资的风险溢价空间。

也就是说,贷款者的融资成本将减少。这一政策不论是对于背负贷款的企业,还是被房贷困着的大众来说,都是一大利好,由此刺激股市上涨。

随后,1月1日央行决定于2020年1月6日下调金融准备金率0.5个百分点,相当于释放长期资金约8000多亿元。而且为了将水灌溉至实体经济和消费领域,央行还专门规定此举不含财务公司、金融租赁公司和汽车金融公司等。

这些释放出的资金注入市场后,自然有一部分会流入股市,带动股市上涨。同时降低了企业的融资成本,从长远看对上市公司的经营有利,从而刺激股价上涨;而且降准还能放出乐观的信号,吸引投资人和资金进入股市。

果不其然2号开盘后,A股一路上涨,大盘突破前期高点3050,创近8个月来的新高,沪市成交量3272亿也成近半年来的第二高。

1月4号晚,中国银监会又发布指导意见,称“要大力发展企业年金、职业年金、各类健康和养老保险业务,多渠道促进居民储蓄有效转化为资本市场长期资金”。

简单的说,就是鼓励保险公司将收取的保费在符合一定条件政策的情况下投入股市。

据此,有数万亿险资可进入A股,险资作为资本商场上的重要力量,以往每次股市低迷时(比如1999年),险资在国家政策的引导下入市,都能拉动股市上涨。

8000亿,数万亿,还有新证券法的“注册制”,这样的背景就问你怕不怕?

影视板块六连涨,重回投资者视线

宏观政策给股市注入层层信心的同时,传媒股终于在年末迎来一波涨势。从2019年12月30日以来迎来“六连涨”,使得申万传媒指数上涨3.16%,在28个一级行业中排名第二。

早在2015年,影视股呈现出的是一片繁荣的景象,从下图里中证影视指数动态市盈率(PE-TTM)可看出,最高点时该数值超过100倍,而到2019年初已经逐渐下滑至20倍左右。就连当年市值飙升至900亿元的华谊兄弟,如今市值也缩水到135.49亿元,市盈率甚至为负。

特别是2018年影视行业的“税务风波”将影视传媒股推至谷底,事件刚出,华谊兄弟、华谊嘉信、唐德影视都跌停,欢瑞世纪、慈文传媒、幸福蓝海等影视公司也遭遇不小的跌幅。

有基金经理向小娱吐露,“传媒行业现在的政策风险太大了,不止是税收问题,还有早前针对影视的限韩令和限古令。再加上游戏版号的审查问题,在这些非市场因素的情况下,我们几乎看不准传媒股。”

2018年,申万统计的包括传媒(含影视娱乐)等行业在内的龙头企业的PE均值只有18.6倍,低于近十年来该板块的*点22.8倍。宏源证券传媒分析师张泽京曾表示,文化传媒股PE在30倍左右是比较合理的。

可见,有部分优质影视公司的市值被严重低估。

除了影视行业这几年总是处于风口浪尖,导致影视股的波动外,影视股公司的盈利绝大部分来自于电影的票房或者电视剧的版权收入等,投资者购买影视股的直接依据就是票房或者电视剧的收视率,影视作品监管方面的不可预计、市场表现的不确定性太大、一家公司一年的作品量有限等因素都会导致投资者逐渐远离影视股。

在影视股遭遇危机的同时,消费、科技、医疗等领域的兴起吸引了大量资本的关注,原来想从影视股中投机的资本都游走到其他板块。小娱认识的好几个传媒分析师都纷纷转成其他分析领域。

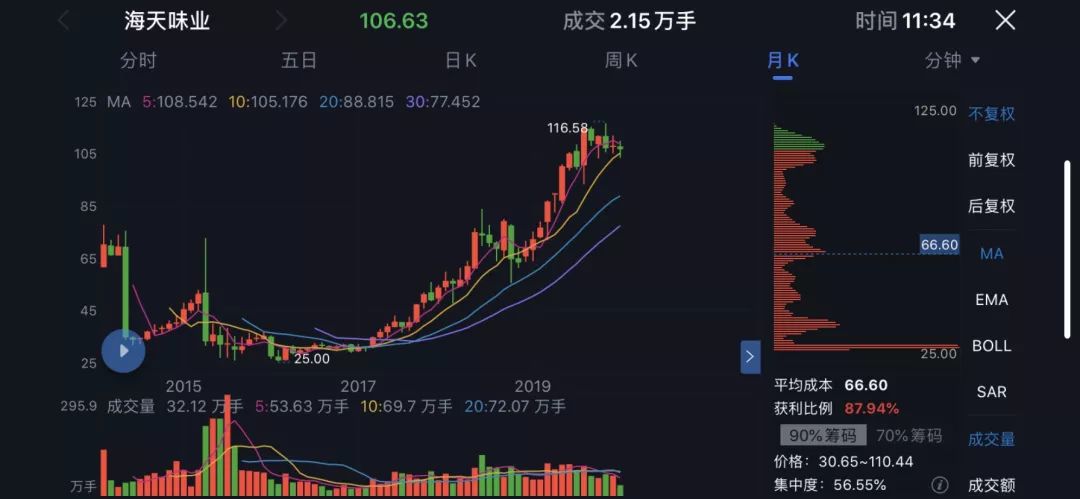

在这之中消费板块的成绩令人瞩目,从2016年到2019年,随着股市震荡市场资金的风险偏好显著下降,消费板块成为众多投资者的一大选择,使得这几年间消费板块市盈率均值维持在28.13倍,溢价百分比中位数达65.29%。

消费板块中的白酒、空调和调味品的关注度又最高。仅去年一年,茅台的累计涨幅就高达103.47%,调味品公司海天味业的PE甚至已经高达近60倍。

有机构分析,目前调味品已经开始回调,预计会有15%的调整空间。根据今年白酒行业的净利润前瞻,他们预估,白酒也将有15%的回调,这些资金有可能会流动到其他板块。

其实,传媒公司也有消费类公司的性质。无论是它们制作的电影还是电视剧,都需要通过观众买票走入影院,或者买会员去视频网站观看等方式才能观看到,属于娱乐性的消费。而游戏更是直接的道具购买、点卡购买驱动的消费模式。

而且相对于茅台、调味品这些每年销售量增长率相对稳定的消费类公司来说,影视公司的年收益则可能因该公司每年的作品突然爆红或者市场开放性扩大等原因,有成倍的增长。

加上影视公司目前整体的市盈率较低,所以影视公司很可能成为这些流动资金的下一个投资目标。

华西证券在1月5日的传媒行业周报系列中也认为:“当前传媒行业正处于新一轮行情起步阶段,原因首先是五年来影视行业估值消耗严重,行业龙头企业的PE仅为20倍左右,整个板块的性价比较高;其次,二是从2016年-2019年,监管政策在经历持续调整后,目前已进入平稳期,政策风险应该减小;三是随着5G商用的推进,新产业开始孕育,云游戏、超高清、MCN等一系列新产业形态将为行业带来价值增量。”

小娱也认为,无论这些新产业能在多久以后落地,但是对于它的想象已经使得有一部分投资者将目光聚焦于传媒板块。

慈文、芒果超媒、光线等股价上涨,影视公司百花齐放

在这样的大环境的笼罩下,加之各影视公司的项目情况开始好转,影视股普遍出现上涨。从去年12月以来,慈文传媒、万达电影、华谊兄弟、北京文化等多家企业都曾有过涨停。

这一波影视公司股价的上涨,*体现在慈文传媒身上。两年前,借壳禾欣股份上市的慈文传媒因为商誉、质押和业绩等问题股价开始大幅下降,到了2019年虽然已有江西出版集团下属的华章投资来收购慈文,慈文传媒的股价还出现过仅在8月1个月内就下跌30%的情况。

如此颓势在最近有所改观,近半个月来慈文传媒的涨幅就超过50%。

这源于慈文传媒开始给市场释放出积极信号。华章资本凭借国企信用,通过银行借贷等方式为慈文解决了资金问题,同时管理层也逐渐稳定,形成以董事长吴卫东负责公司资本层面事务、马中骏负责内容制作、雷萍主要负责管理的领导团队。

暂缓的项目制作进度也开始加快,仅去年11、12月慈文就连续有两个项目开机,已经处于筹备阶段的项目就有《紫川》、《弹痕》、《空港》、《婚姻的两种猜想》、《密使一号》、《捕蝉》、《天涯客》等,公司还公布2020年将投入20亿用于开发项目。

芒果超媒虽然位居视频平台的第二梯队,但是以“平台、制作”双核保持着利润增长。据昨晚芒果超媒发布的《2019年度业绩报告》显示,其2019年盈利达11-12亿元间,较上年同期增长了27.08%-38.64%。

所以在影视股普遍表现不佳的这几年间,芒果超媒的股价波动并不算大,今日的市盈率也达到71.65,高出行业平均水平一大截,也代表了影视股有上涨的空间与潜力。

去年光线传媒出品的《哪吒》收获超50亿元的超高票房,使得在2019年5月,股价刚经历过6%的跌幅的光线回血,股价开始连续上涨。

虽然目前公司还没有发布任何去年的财务预告,但是进入2020年后,股价又大幅拉升了4.21%,创下一年半以来的新高。

和基资本CEO告诉小娱,影视公司的影视作品、公司治理结构、经营管理、核心艺人或导演、核心IP资产等等都会成为影响公司股价的因素。所以对于影视股中的个别企业,他还是看好的。“核心还是看大家的分析能力。”

无论是从大盘、影视板块还是个股三个层面来看,影视公司在二级市场的表现看似都开始走出寒冬,通往春天。

(文章内容仅供参考,不构成投资意见)

【本文由投资界合作伙伴微信公众号:娱乐资本论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。