“宅经济”持续下,在线教育挺进风口。

北京时间2月11日,A股及美股在线教育板块多股飘红。其中,网易有道单日股价上涨将近40%,相应市值在一天内上涨超65亿元人民币,51Talk的股价也连续两天涨幅在20%左右。

受疫情“宅经济”的影响,这种持续性的股价暴涨在在线教育板块已经持续了一段时间。据镜像娱乐(ID:jingxiangyule)统计,从年初至今,13家在线教育相关公司的市值已经累计上涨781.66亿元人民币,将近800亿。

不过,资本市场的火爆总是免不了投机者,集体大涨的在线教育概念股中也有部分公司存在蹭热度的嫌疑,比如赛为智能此前业务多在无人机领域,方直科技的股价涨势也随后招致问询。目前,部分概念股的股价甚至已经开始出现回落。

此次股市的剧烈波动,主要是随着“停课不停学”的号召,在线教育平台集体向市场免费开放学习资源。流量的持续汇入让市场看到了在线教育的巨大潜能。目前来看,这不仅是在线教育平台的一次集中性的公益之举,也是各平台大面积获客的有效渠道。

随着市场的不断扩大,腾讯、阿里、百度、字节跳动等互联网巨头也纷纷涌入,从技术、渠道、内容多方面加速行业发展,但也加剧了市场竞争。而首次从传统教育体系向线上的大规模迁移,则引发了从老师、学生到平台的一系列水土不服现象。

可以看出,在技术承载力有限及内容同质化加剧的发展难点下,在线教育目前还停留在渠道触网的阶段,并没有真正找到教育与互联网基因相融合的发展模式。

![]()

从暑期40亿硬广到免费开放资源

在线教育三年后市场规模将达2000亿

在线教育首次在疫情期间引发集中关注是在大年三十,当时,武汉刚宣布“封城”,网易有道旗下的在线教育平台有道精品课便随后宣布向武汉地区捐赠寒假直播课。

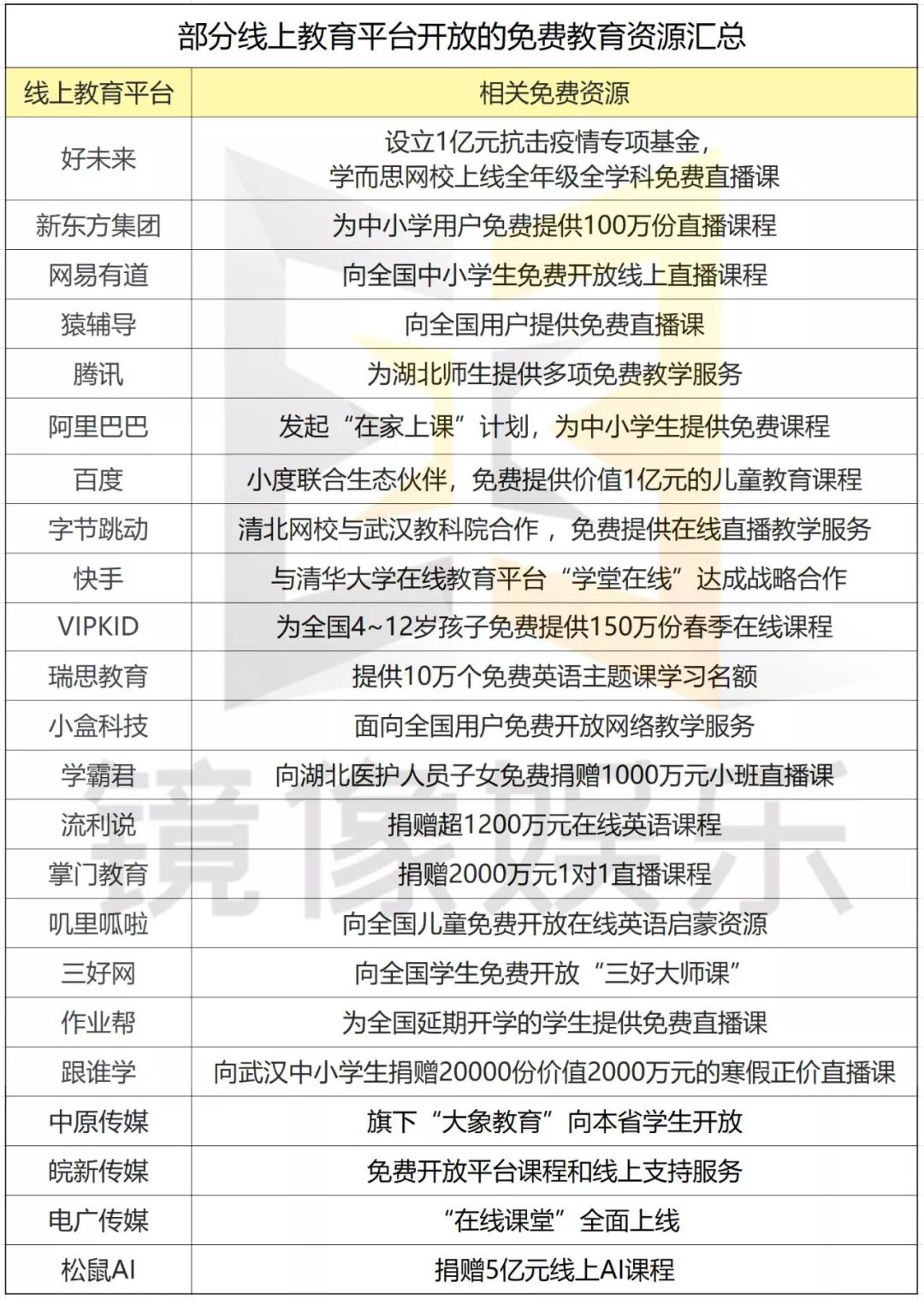

之后,1月27日,教育部下发通知,要求2020年春季学期延期开学,并在两天后发布了“停课不停学”的号召,之后,学而思网校、新东方、猿辅导、51Talk、作业帮等多家在线教育平台陆续向公众免费开放平台资源,网易有道也将开放范围扩大到全国中小学生。

值得注意的是,在在线教育市场,由于以考研、考证及相关技术培训的课程面向成年人,这部分人群自律性和目的性强,目前已经形成了相对稳定的市场,而K12群体以及初高中群体有学习的硬性要求,仍然是一个充满变数的市场,也是在线教育布局的关键。

据教育部统计,K12学生群将近2亿。如果在线教育的参培率能够达到10%,面向的便是一个覆盖2000万人群的大市场。而K12市场的持续性消费比例很高,相关数据显示,2019年暑期,学而思网校1-5年级春续暑的续报率超过90%,猿辅导则超过80%。也就是说,抓住了K12市场,就抓住了整个在线教育的核心市场。

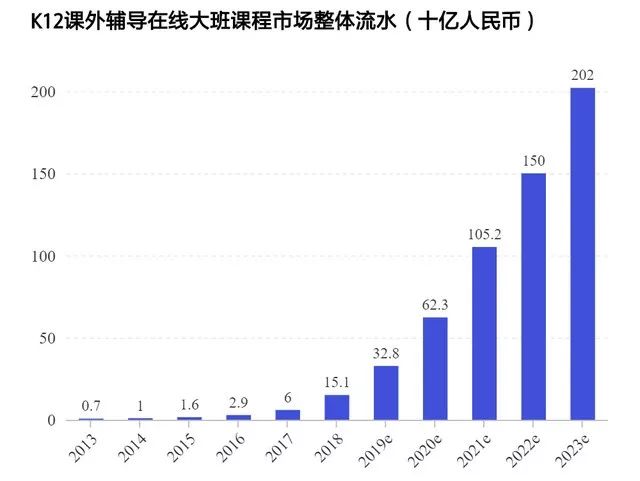

这也是在线教育相关股票持续暴涨,资本市场在近几年看好其发展前景的关键所在。Frost Sullivan数据显示,2018年,K12课外辅导在线大班课程市场的整体流水为150亿人民币,这个数值有望在2023年达到2000亿以上。

如今,疫情成为一个突如其来的转折点,这个转折让不少人看到了在线教育市场提前进入爆发期的希望。

当然,在线教育平台集体向全国免费开放平台资源,是国难当头的大义之举,但同时,这也是在线教育平台开发下沉市场的一个不可多得的良机。疫情几乎将全国所有处在受教育阶段的“花朵”们集中到了网上,这是一个多大的市场不言自明。

在此之前,随着在线教育市场的入局者越来越多,K12市场的获客成本一度水涨船高。2019年前后,学而思、猿辅导、作业帮、掌门1对1等平台在线上线下的广告投放越来越频繁。36Kr数据显示,2019年暑期,十家在线教育平台的广告投放总额达到30-40亿人民币。而今,在线教育平台全面免费开放之后,广告投放又是一场酣战。

然而,行业里推广转化率的平均数值在10%-20%左右。持续增长的广告投放目前也只能维持推广转化率,而很难提升,这是行业竞争加剧必然的结果。

因此,一时开放免费资源,直接将潜在受众群扩大至全国,尤其是难以推进的下沉市场,即便平台可能因此造成全部的寒假收入损失以及部分已付费群体的退费损失,但这次免费仍然是值得的,平台将因此名利双收。

泛娱乐巨头涌入加剧竞争

线下搬运的“形式主义”难解

发展前景可观的市场,从来不会缺少巨头的身影。

截至目前,腾讯旗下的企鹅辅导、腾讯英语君和腾讯ABCmouse、百度旗下的小度平台、阿里巴巴旗下的钉钉、字节跳动旗下的清北网校、以及快手、抖音等均已入局。这将进一步加剧在线教育市场的竞争,甚至将在行业快速发展的过程中加速尾部淘汰,提升头部集中度,加剧寡头效应。

与此同时,在线教育市场也集中面临着一次流量大面积涌入而造成的服务器危机。此前,猿辅导在2月3日开始免费线上直播授课时,就曾因为500万+用户同时在线而出现直播故障。钉钉在提供在线教育平台服务之后,也曾出现直播卡顿的现象。

除了平台技术受到考验之外,人力资源也将出现缺口。

目前,在线教育的常见的盈利模式是大班模式,这也是疫情期间最适合推广的一种模式。但是,假如在大班中,1位助教负责300个学生,这意味着如果同时在线的学生超过600万,所需要的助教老师就达到2万人。而若师资配比不够,则将直接影响到教学体验。

值得注意的是,此次在线教育平台免费开放资源,一个利好的方向便是扩大用户规模,培养用户习惯,进而形成用户沉淀。也就是说,如果此次平台没有给用户带来优质的服务,将在很大程度上造成未来的用户流失。

在线教育的固有模式只是其一,疫情影响下,我们还应关注到在线教育的一个独特点,也就是线下教育向在线教育的一次集中搬运。

疫情爆发后,不少地方都下发了《通知》,要求学校开展线上教学,但国内信息化教育的应用程度并不高,老师、学生、学校以及在线教育相关渠道的提供者都没有做好充足的准备。

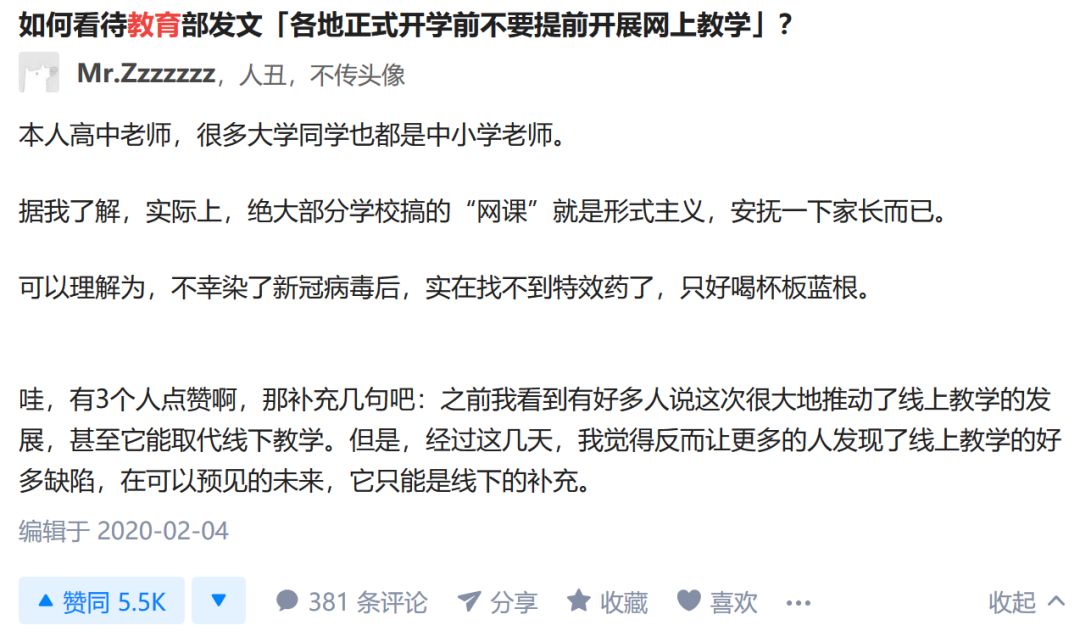

据一位从事高中教育11年的老师向镜像娱乐(ID:jingxiangyule)透露:“开始线上授课的时间很紧张,原本是在微信群中交流,后来转到了钉钉,但老师、学生都是临时学习如何操作。”

这些操作上的问题还相对容易克服,更掣肘的是:“我和学生都没有课本,也没有时间感受和适应平常上课与线上授课的不同,我们都是在临上课前一天才拿到了电子版的课本,但纸质版课本跟电子版用起来还是有很大不同。”

这样的问题在全国各地积极鼓励在线教育的大环境下,已经成了相当普遍的问题。知乎上的一个5.5K的高赞回答更是直言这是一次“安抚家长的形式主义”。

至少从目前来看,相关《通知》的下发并没有完全考虑到实际操作中可能遇到的问题,但部分地区却用纳入教师绩效或学生成绩来保证操作,执行中自然是问题重重。再加上假期和家庭都不是合适的教学场景,尤其是对于年纪较小的学生而言,自控力的缺乏也需要家长配合监督,但随着部分企业陆续复工,学习效率也将更加难以保障。

当然,疫情的突然爆发让被牵扯其中的每一个环节都没有时间去做出一个更优化的决策,但最终收效甚微的结果已然可以想见。

技术+内容突破是基础

教育模式真正触网才是关键

尽管在线教育在这次“突发性增长”下暴露了不少问题,但目前来看,这次流量的集中增长已经开始推动不少平台的技术升级。

网易有道在给武汉地区开放免费资源之前,就曾通过反复测试保证服务器具备足够的承载力,平台也在尝试将图像识别、神经网络机器翻译、语言数据挖掘以及数据分析、AI等技术逐步应用到在线教育之中。阿里、百度等平台的介入也从技术方面扩大了线上直播课程的承载空间。

除了技术能力提升之外,内容布局也是在线教育平台吸引用户的基础之一。不过,当下的在线教育,始终都是传统教育模式的补充和延伸,尽管各平台的名师资源各有不同,但这些名师的名声大多是靠线下教学积攒而来,提供的内容仍然是线下内容的复制,且各平台的内容有同质化的趋势。

就这一点来看,在线教育在短时间内还很难对线下教育造成真正的冲击,取而代之的可能性还不大。如果这种仅在教学渠道上发生变化的在线教育普及开来,那么硬件设备差异巨大的城乡之间,自制能力强与自制能力弱的学生之间,对学习感兴趣和对学习不感兴趣的学生之间的信息鸿沟将越拉越大。

未来,在线教育真正的突破点在于教育模式的改变,平台内容的差异化竞争需要在线教育建立起一种真正植根于互联网的,更强互动、更大视野、更真体验、更具象化理解的在线教育模式。

举一个简单的例子,在传统教育过程中,小学阶段的数学问题很经常的应用到超市购物的场景,而当下的互联网完全有能力通过影像化模拟出这一场景,并将学生的选择以互动的模式融入其中,增强沉浸感。

如果说这种教育模式的革新需要一个庞大的体系支撑,那么至少在线下教育难以推进的教育类型方面,在线教育可以发挥更大的作用,但即便是这种互补性的作用,在线教育也没有发挥它自身的价值。

可见,目前的在线教育并没有充分地释放互联网的优势,以一种全新的教育模式去吸引学员,而是借助应试教育的强硬性,为学生提供一个提升分数的渠道,这个渠道的优势在于,接触的便捷性和低成本,而非在线教育自身的独特性。

机遇与挑战同在,迎来集中关注度的在线教育,未来还需要更多实绩和突破,以净化资本市场大爆发下必然存在的泡沫。

【本文由投资界合作伙伴微信公众号:镜像娱乐授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。