3月23日,据Tech*消息,宣布进军电商直播的罗永浩,与抖音达成合作,将在不久后正式官宣。有知情人士透露,除流量扶持外,合作涉及金额为6000万元,罗永浩也将很快在抖音中开启“带货之路”。对此,字节跳动和罗永浩方面尚未回复。

此前,在3月19日,罗永浩曾在微博高调宣布,将进军电商直播行业:“虽然我不适合卖口红,但相信能在很多商品的品类里做到带货一哥。”

从英语培训、智能手机、社交软件到电子烟,尽管罗永浩“屡败屡战”,但他对风口的敏感还是得到了业内的肯定。

如今,罗永浩准备涉足的电商直播,仍然是当下爆火的一大风口。无论是频频突破天花板的成交额,还是在疫情之下为诸多行业打开的新市场,电商直播的变现能力不断突破人们的想象空间。

3月21日,淘宝启动了史上*直播购物节,电商直播所引发的购物狂欢,也开始成为引导疫后经济恢复的重要力量。这个在2016年才初具概念的直播品类,正在以难以想象的速度搅弄着电商行业的发展模式和竞争格局。

冲击万亿GMV

电商直播格局未定

让罗永浩决定进军电商直播的,是一份来自招商证券的行业报告。报告中的数据显示,2019年,电商直播总GMV(一段时间内的成交总额)超3000亿元,未来有望冲击万亿元体量。

不可估量的市场规模,意味着电商直播未来的发展潜力之大,而在罗永浩之前,承接供应链体系的电商平台、承接KOL内容生态的短视频/直播平台早已入局这一风口。

2016年,美妆行业率先乘上直播的大潮,同年,淘宝直播上线。6月20日,初代主播张大奕开通了自己的淘宝直播间,当晚,直播观看人数超过41万,两小时成交额近2000万,刷新了当时的销售记录。

2018年前后,抖音、快手接连入场,探索短视频+直播的电商变现新模式。

2019年至今,京东、小红书、拼多多等平台也开始尝试直播带货。

2020年初,因疫情而被迫停摆的线下行业,纷纷转战线上,直播带货进入新的爆发期。短短一个月时间内,房企、车企、餐饮、商场、果蔬等各类农产品、超市、博物馆、酒吧等100多种行业类型进入各大平台的直播间。

在这个过程中,电商直播迎来了越来越多的玩家,目前主要分为以淘宝为代表的电商平台,和以抖音、快手为代表的短视频直播平台:

1、“疯狂”的淘宝直播和后来的布局者们

淘宝直播是目前发展速度最快的电商直播平台。依托阿里系先天的电商生态,淘宝直播吸附的核心消费群有着更强的电商基因。相较以往的图文形态,直播在以人为主导的具象化消费场景下,借强互动下的群体效应和饥饿营销,提高用户购买效率及频次。

2019年,仅在淘宝直播,带货量同比增速将近400%。2019年天猫“双11”当天,淘宝直播带动的成交额达到了200亿以上。

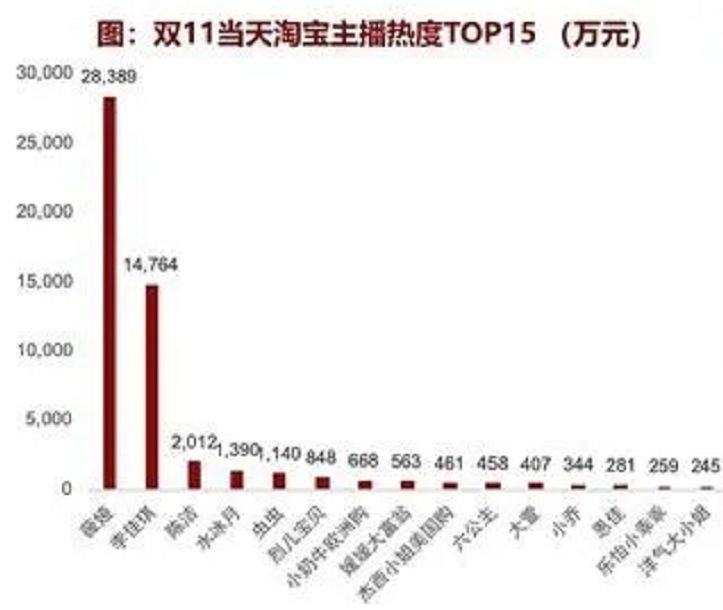

不过,“疯狂”成长的淘宝直播也面临着最严重的KOL断层。招商证券报告数据显示,2019年天猫“双11”当天,薇娅、李佳琦与第三名之间的差距呈现出明显的断层。淘宝直播中,带货能力前10的KOL占据了机构大盘75%的流量和80%的成交额。

后来,京东、小红书等电商平台入局电商直播,大都采取了与淘宝直播相似的发展模式。2019年双11期间,京东直播带货累计成交额环比618期间提升了25倍,再次验证了电商直播的发展潜力。

相比之下,拼多多尽管同样依托电商生态,但平台并没有走先孵化KOL,再直播变现的路子,而是根据不同的产品类型培养主播,并与微信联动,探索社交裂变的可能性。

2、深挖私域流量的快手和走“弯路”的抖音

快手和抖音的入局,最初都是为了扩大平台流量变现的空间,平台内各自建立的粉丝粘性是两者能够与电商平台分席而坐的优势,而两者共同面临的问题,则是需要依赖淘宝、京东、拼多多等电商平台才能构建起自己的变现闭环。

具体来说,快手的信息分发模式更有利于KOL沉淀和维护私域流量,给平台KOL创造一个更有利的直播带货空间,以释放粉丝经济的价值。而抖音的信息分发则给了平台创作者更公平的用户触达环境,更利于商家投放广告而非直接带货。

造成的结果是,2019年,快手举办了首场“靠谱好货节”,3天成交额突破1亿元。而抖音则出现了头部主播流失的现象:曾在20分钟卖出120多吨石榴的丽江石榴哥、618期间在抖音成交额破1200万的呗呗兔,后来都出现了转战淘宝直播的迹象。

最近,抖音也开始尝试深挖平台内头部KOL私域流量的价值,抖音粉丝达到3500万的祝晓晗、搞笑达人陈三废gg等都逐步加码电商直播,后者在一个月内的成交额已经达到1.3亿元。

由此可见,无论是淘宝、京东,还是抖音、快手,电商直播目前仍处在各平台加码竞争的阶段,各自变现模式的成长空间仍亟待挖掘,行业格局随时可能发展变化。

头部主播“矛盾式”成长

垂直平台加速整合

尽管各大平台在电商直播的发力方向各有侧重,但在底层逻辑上,都是通过品控团队选品,直接与供应链顶端建立联系,省去中间商,以*的折扣力度+主播影响力,完成变现。

在这个过程中,主播的成长逐渐与电商直播的底层逻辑呈现出互相矛盾的关系。

今年,2月5日-3月2日,李佳琦直播间总销售额达9.57亿元,最高同时在线达5829万人次。而在不久前,李佳琦曾在直播间中开玩笑道:每年“双11”的力度都在加大,直播间的折扣又要大于正常的“双11”折扣,再这样下去,商家过几年可能都不会参加“双11”了。

商家通过主播带货,不仅需要向主播支付一定的分成比例,还要给其一定的折扣力度,主播影响力越大,议价能力越高,所能拿到的折扣力度和分成比例就越大,相应地,商家的利益空间将被压缩。

因此,在电商直播行业,头部效应越明显,行业发展环境越不健康,头部主播的快速成长甚至可能会成为其被商家反噬的主因。尽管每个头部主播都很难被复制,但不意味着不能被新的力量所替代。在这样的发展趋势下,扩大腰部主播的规模和集体影响力将在未来成为延续电商直播持续性的关键一步。

不过,新事物的成长总伴随着旧事物的消亡。在头部主播诞生的过程中,电商行业也在不断发生变化。

电商直播源起的美妆直播兴起后,迅速成为电商直播中的一个重要分支,很快,李佳琦在5个小时内试380支口红后,一战成名,头部主播的崛起迅速将美妆的核心用户群引向电商直播平台中。

有人欢喜有人忧,在电商领域中市占率高达22.1%,稳坐国内美妆电商*的聚美优品很快陷入危机,曾经高调为自己代言的陈欧淡出大众视野,聚美优品的市占率也迅速下滑至0.1%。

如今,相似的现象开始重现。

3月8日,京东的家电直播专场2小时吸引到18.6万人观看,带货量超1800万,再加上全国社群营销,累计销售额超5500万。据《2019年中国家电市场报告》预测,今年家电产品线上零售额全年占比将达到50%。

3月13日,国美官方旗舰店正式入驻京东。在此之前,京东还曾以12.7亿的价格收购了五星电器46%的股权。

值得注意的是,国美在线下的市场份额与苏宁不相上下,五星仅次于两者。如今,国美、五星同时被聚集在京东,从线上到线下与苏宁的竞争愈演愈烈,而电商直播所形成的新一轮流量聚合,也将给京东在家电方面创造“弯道超车”的机会。电商直播所带来的可能性,正在加速垂直电商平台被整合。

人才缺口持续扩大

产业链各环节走向联合

电商直播高歌猛进的发展态势,吸引到的参与者越来越多。

当前,在企查查以“电商直播”为关键词进行搜索,相关企业达到1931家,其中有757家企业在1年内成立,占比将近40%。

相关企业的增长将催生大量人才需求。目前,商家进入电商直播的途径主要有三种:自己开播、外包给MCN机构、合作相关达人,三种模式都涉及相关的人才需求。

阿里数据显示,2019年,淘宝直播共计有81个直播间成交额过亿,其中,超过一半都是商家自播,有90%以上的直播场次都是商家自播。平台相关的直播机构超过600家,创造了400万个就业岗位。

而在今年2月,淘宝数据显示,超100万人新开淘宝店,新开直播的商家数环比增长719%,新开播场次同比涨110%。

企业的增长速度已经超过了相关人才的培养速度,人才缺口越来越大。今年2月份,云南某院校的首届淘宝直播专业毕业生,还没出校门就已经被企业全部“预定”。

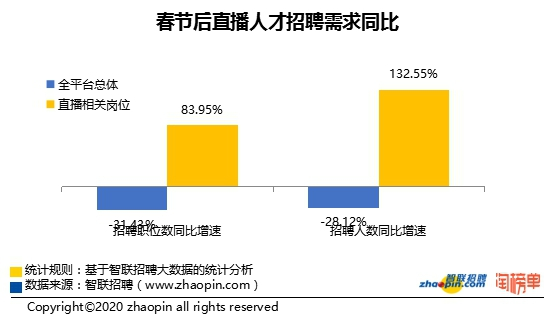

3月18日,智联招聘发布《2020年春季直播产业人才报告》:春节之后直播行业的招聘需求同比大涨132%,淘宝直播相关职业平均月薪达到了9845元,短短一个月内就再度“涨薪”。甚至为了尽快招揽人才,七成直播岗位都不设学历和经验要求。

此前,猎聘的相关报告也显示,2019年至今,淘宝直播的人才需求持续高涨,相关岗位数同比涨了3倍多。

人才缺口的持续扩大,将在一定程度上抑制电商直播行业的发展,而目前粉丝规模渐趋稳定的主播们,则开始尝试向产业链的多个环节延伸。

例如,薇娅所在的MCN机构谦寻的企业法人为其丈夫董海锋,主播与MCN机构之间除了利益关系之外,有了更深层次的绑定。目前,薇娅在日常直播中,也经常带一些自己商铺的戒指、手链、衣服等,尝试向产品供应链上游延伸。

同样,李佳琦也有类似的动作,自家的小狗NEVER所代言的*日记眼影盘,其中的颜色均为李佳琦自己挑选,他也会向一些美妆商家定制口红色号等,将自己的影响力延伸至供应链源头。

由此可见,产业链各环节已经出现走向联合的趋势,在互联网生态发展的逻辑之下,布局全产业链的发展模式有望成为一个趋势。

【本文由投资界合作伙伴镜像娱乐授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。