旗下微信矩阵:

旗下微信矩阵:

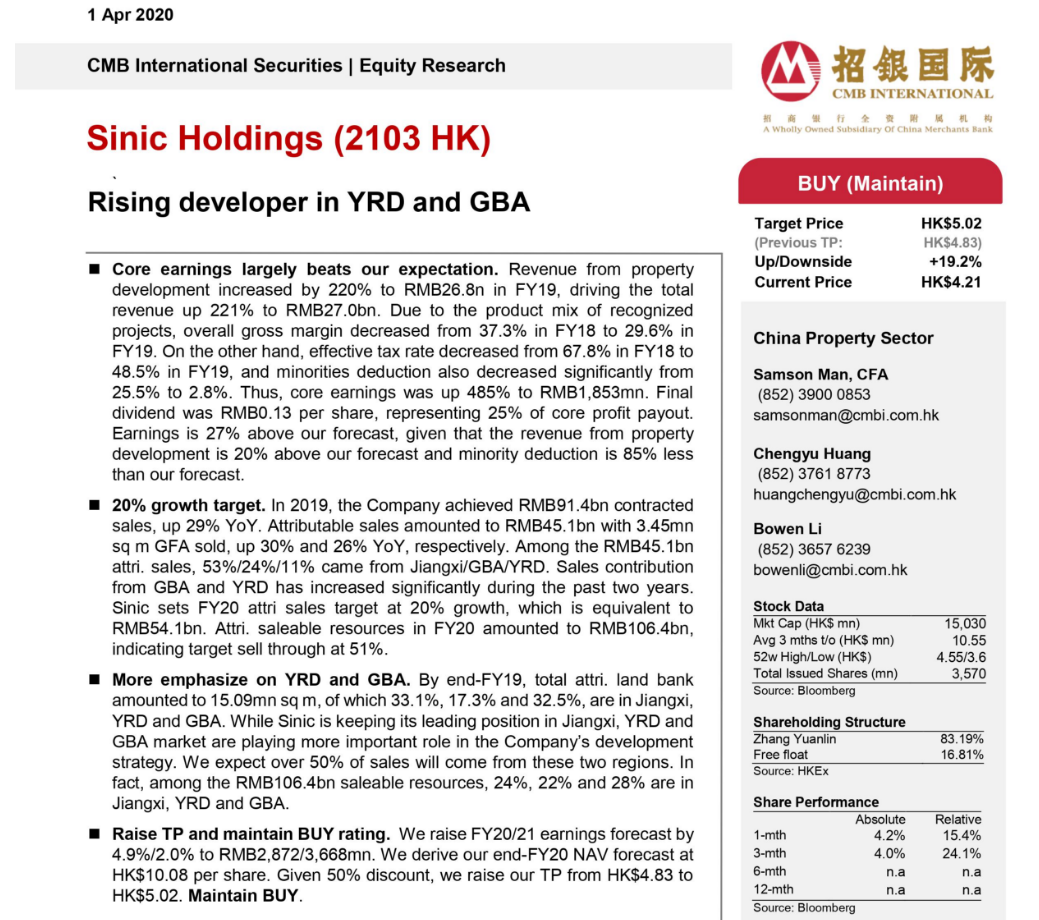

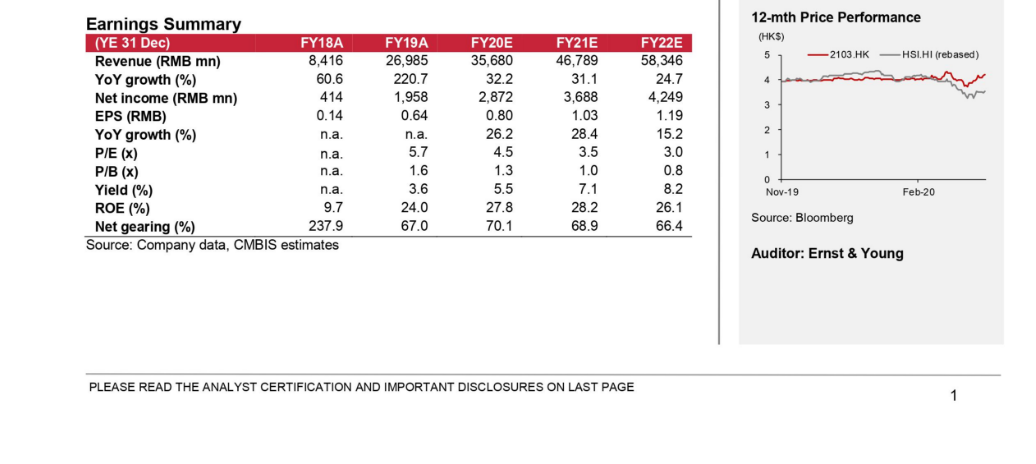

招银国际发表了一篇关于新力控股业绩分析的报告,标题为“新力控股 (2103 HK) 长三角和大湾区的新兴开发商”,目标价5.02港币,潜在升幅可达19.2%,维持「买入」评级。同时招银国际指出,新力2019年年度业绩报告中的核心利润远超他们的预期。

主要观点:

- 核心利润远超出预期:2019年度收入增加220%至人民币268亿元

- 增长目标为20%:2019年,公司实现合约销售达914亿元,同比增长29%

- 长三角和大湾区的重点发展:储备达到约1,509万平方米,江西省、长三角及大湾区应佔权益建筑面积分别佔到约33.1%、17.3%及32.5%

- 提高目标价并维持「买入」评级

(免责声明:本文转载自其它媒体,转载目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。请读者仅做参考,并请自行承担全部责任。)