直播带货哪家强?

从平台本身的数据、影响力和布局动作综合评估,淘宝、抖音和快手是名副其实的前三甲。

5月27日,快手与京东达成战略合作协议,组团抢占淘宝和抖音的带货直播领地。这意味着电商和内容的融合趋势在不断加剧,也代表着两股势力将在更大的生态中展开竞合。

激进的发展步调中必然存在杂音和隐忧。在组织内部,表面上作为利益共同体的平台和达人主播之间,难免在利益面前各怀鬼胎;放眼外部战场,领地的交叠让冲突变得更加全面、尖锐且毫不遮掩。

在刺刀见红的竞争态势中,淘宝、抖音、快手三家带货巨头都已在直面各自独有的“成长烦恼”。

淘宝直播:后院起火

谈论淘宝直播一定逃不开它的先发优势。毕竟贯穿至今的“内容展示+导流卖货”模式,原本就起源于淘宝。

先发优势帮助淘宝早早打通了直播导流的通路,并通过多年资源运作促使头部主播薇娅、李佳琦成功出圈。

2019年全年,淘宝直播GMV突破2500亿元,今年Q1,该数值再次同比增长超100%。淘宝由此奠定了其在带货直播界头把交椅的江湖地位。

然而发展至今,4年的淘宝直播也逐渐暴露出诸多问题。众所周知的是流量过于集中。

根据知瓜数据,2019年底,薇娅、李佳琦两大头部主播粉丝数共计超过2700万、月累计观看人数共达5亿人次。而排名第三的主播是粉丝数仅有220万、月累计观看人数不足4500万的明星李湘,差距明显。

这种倾斜海量资源集中“造星”的路径,与前淘宝直播主要运营负责人赵圆圆的业务基因直接相关。

赵圆圆出身知名广告公司奥美,于2018年正式接手淘宝直播。加入之初,赵圆圆随即嫁接广告人的营销经验,为淘宝直播设计了诸如排位赛、主播大乱斗等运营玩法,此举不仅可以有效提升直播活跃度,还借助内部竞争机制完成了“主播C位”的遴选。

紧接着的2018年后半年,赵圆圆开始直播“造节”,进一步帮助明星主播打开流量闸口,直接造就了当年薇娅、李佳琦两大主播单场破亿、“出道”成功,也让淘宝直播在当年做出了1000亿的流水。

很快,出道后的运营问题被摆上了台面。毕竟流量集中的*好处更多体现在主播个人的“明星效应”上,但对于淘宝平台业绩的稳步增长并无裨益。

可以说,目前淘宝直播正在面临像知名MCN机构如涵一样的困境——明星达人难以复制、腰部以下达人无法出头,平台过分依赖单一主播从而带来长期发展的不可控。

对此,淘宝直播一哥李佳琦本人已经亲自盖戳——“正因为李佳琦不能复制,我们公司无法再制造一个李佳琦,所以,我成为公司的老板之一”。(来自“2019全球创业周中国站·合鲸年会论坛”)

更糟糕的是,淘宝直播目前已经出现了“后院起火”的苗头。

本月5日,李佳琦直播间的“小助理”付鹏宣布转型幕后,此事一度引发了业内关于李佳琦团队被挖角、李佳琦付鹏因利益纠纷内讧、付鹏“单飞”做主播与李佳琦正面竞争等猜测。

付鹏离开后,李佳琦随即遭遇业绩滑铁卢。5月10日,李佳琦和朱广权的“小朱佩琦第二季”直播观看量只有薇娅的一半;同月21日,李佳琦的累计观看量下降到薇娅的十分之一。(来自《艺人李佳琦、商人薇娅》)

李佳琦式的动荡,迫使淘宝直播平台不得不提前想好应急预案,当务之急便是摆脱头部主播对平台业绩的“捆绑”。

公开信息显示,淘宝现已撤掉赵圆圆淘宝直播负责人一职,这意味着平台“造星”模式的阶段性终结。2020年,淘宝直播或许会将现有头部主播的流量倾斜到腰部及以下主播,并更加趋向于商家自播。

淘宝直播的另一个问题在于压价对品牌方造成的伤害。

在直播电商语境中,淘宝主播的核心竞争力在于和品牌方的议价能力。换句话说,能在直播间获得同时段“全网*”的产品价格,才是用户愿意持续在直播带货业态留存的根本原因。

而在头部主播和品牌方的博弈过程中,相对弱势的品牌方往往为了登上热门直播间而不惜*限度出让折扣,其中甚至不乏“赔钱卖货”的极端情况。

某家电品牌负责人Kathy(化名)对FN商业(ID:FN-24H)表示,品牌旗下产品为了争取与淘宝一姐薇娅的合作,在压价的同时附赠高价礼品,综合核算下来该产品的直播售价远远低于其成本价。

“最后我们的产品确实短时间内被全部售出,但基本是卖一台赔一台”。

按照Kathy的说法,品牌对于这种情况早有预见,“我们之所以接受亏着卖,是因为我们一开始就把淘宝直播作为一个时下的广告展位,而非长久的售卖渠道”。

毕竟大多数品牌方不可能长期承受以产品贱卖的形式换取有限的品牌曝光,这种“赔钱赚吆喝”的不平等关系注定无法存续,终局只能是平台和品牌方的双输。

抖音直播:带不动货

在淘宝直播已经斩获千亿销量的2018年,抖音才刚刚上线购物车功能以跳转淘宝,待到支持红人带货时已经来到了2019年4月。

进入2020年,抖音才亲自下场扶持直播电商,标志性的事件就是斥资6000万元签约带货网红罗永浩。

好在入局晚并不代表没机会,相反,抖音几乎是所有直播电商中*想象空间的玩家,这主要源于抖音本身的平台禀赋。

根据国元证券发布的研报显示,2019年,抖音用户月均使用时长达到19.22小时,该数据几乎是手机淘宝和快手之和。可以说,在愈发激烈的争夺用户时间的战役中,抖音占据了**位。

此外,抖音在电商直播方面的布局进度也堪称神速。

今年以来,抖音先后宣称对直播带货新手倾斜10亿流量、大幅度降低抖音小店的入驻门槛、上线官方直播带货培训课程,并全面招募包括内容、电商、品牌在内的生态服务商,为完善自建电商平台做铺垫。

后来的事情众所周知,“抖音一哥”罗永浩首场直播即创下4800万累计观看、1.1亿元销售额的战绩;在罗永浩热播初期,网传想进老罗直播间的品牌已经排期到了半年以后。

然而,抖音带货的繁荣表象却比想象中褪去的更快。

仍以先发阵容罗永浩为例。最近30天,罗永浩共计进行3场直播,平均销售额约为2406万元,纵向比较,这样的成绩相对老罗首场直播已经跌去了80%。横向对比来看,拥有1224万粉丝的罗永浩交出的销售答卷,也仅相当于淘宝直播百万粉丝量级主播的带货水平。

即便是粉丝数量稳居前列的明星,销售情况也不尽人意,比如最近抖音力推的明星主播陈赫。

抖音数据显示,陈赫拥有6797万粉丝,位居抖音主播榜首。5月16日,陈赫在抖音首播的销售额仅为6785万,比老罗首播的业绩缩水近50%。在随后5月30日的第二场直播带货中,陈赫的销售额骤降到1847.7万,只剩下首场的不足三成。

几乎同期,明星刘涛则在隔壁淘宝直播的带货首秀创下了4小时交易总额1.48亿的成绩。

剥离自带外部流量的名人主播,本就根植于抖音平台的达人主播或许更有代表性。

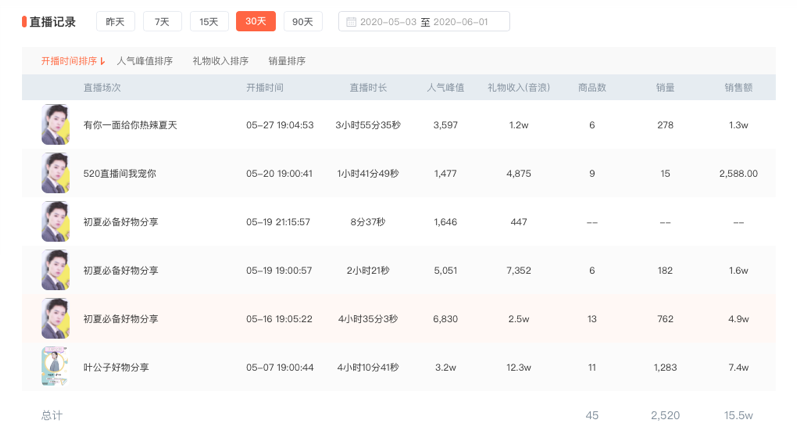

根据FN商业获取的后台数据显示,某粉丝量超过2800万的抖音头部主播,近30天累计直播带货5场、总时长接近17小时,而场均销售额仅有3.3万元,*的一场甚至只售出2588元。

而另一位粉丝数将近2000万的达人主播,最近一场直播收入只有1438.1元。

由此可见,抖音主播的粉丝数和其带货能力并无*相关性,且同比其他平台,抖音主播的带货能力普遍不强——原因同样在于平台自身的定位。

“用户对抖音的定位是娱乐平台而非购物平台”,资深互联网电商观察员Ruby(化名)对FN商业(ID:FN-24H)称。“即便某个达人主播可以吸引大量粉丝围观,粉丝也只是想听达人和自己聊什么内容,对于达人带的货只是顺道关注一下。不像淘宝,用户购物目的明确,进直播间就是为了获取消费快感”。

当带货的关注度被排在一场直播的最后,粉丝的购买力和商品的最终转化率自然都无法保障。

Ruby进一步分析称,目前抖音主播带货能力明显不成熟,一场直播的整体节奏混乱,甚至大部分时间都在主播和粉丝之间的闲聊中度过。

“抖音达人已经习惯了短视频指向的内容输出,而不是直播指向的带货输出。或者说,他们不敢轻易转换身份,一旦效果不理想,就会导致不仅货没有卖出去,还有可能失去因为短视频内容辛苦积累的粉丝。”

总而言之,抖音本身“强内容弱达人粉丝”的运营方法,决定了抖音用户更关注内容本身的质量,而非内容发布者(达人),这也决定了抖音更适合通过广告、游戏等基于内容的方式进行变现。

至少短期来看,电商直播并不是抖音性价比最高的选择。

快手直播:流量危机

虽然“老铁的世界你不懂”,但不妨碍快手电商直播生态步入繁荣期。只不过回顾快手的直播电商布局之路,可以看出快手在战略上的反复。

先是和淘宝之间的貌合神离。

快手自2018年初推出短视频商品展示功能,6月正式上线了“快手小店”,当年年底接入淘宝、天猫、有赞等第三方电商平台,俨然是和微博一样还在走淘宝流量池的老路。

变数出现在2019年年中。

2019年7月1日,快手高调宣布调高交易佣金抽取比例,决定对淘宝、有赞等站外CPS交易收取50%佣金。不久之后,快手甚至徒手封掉站内的淘宝链接,暗夺成了明争。

叛逃淘宝后,快手又迅速攀上了拼多多。

2019年8月,快手与拼多多达成合作协议,内容就包括直播电商板块。业内普遍认为,面向下沉市场的快手与拼多多在用户方面有高度的重合性,两者之间导流卖货可谓是天作之合。

不成想,在与拼多多浓情蜜意的档口,快手再度“劈腿”,这一次的对象变成了电商直播赛道中名不见经传的京东。

5月27日,快手与京东正式达成协议,双方将在快手小店的供应链能力打造、品牌营销和数据能力共建等方面展开深入合作,共同打造短视频直播电商新生态。

快手与京东合作的底层逻辑并不复杂,依然是对“流量+电商”模式的延续。只不过为什么淘宝、拼多多相继出局,唯独留下了京东?

最重要的原因在于快手对自建独立生态的执念。

此前和淘宝、拼多多的合作基本都需要跳转到电商界面才可完成交易,其中,和拼多多的高度流量重合尤其容易造成快手的用户流失。而淘宝直播生态已经臻于成熟,日后难免与快手直播之间存在强竞争,从而进一步挤压快手直播板块的发展。

相比之下与京东的合作则纯粹得多。

一方面,京东与快手之间的流量重合度不高,可以在*程度上削减快手对电商平台抢客户的顾虑,也更有利于双方互相渗透、各取所需。

另一方面,京东开出的“无需跳转”条件充分显示了自己与快手共建直播生态的诚意。在接入京东的供应链服务后,使得快手形成从流量到电商的生态闭环成为可能。

在不停寻求合作*解的过程中,快手的直播带货业务做得风生水起。

2019年12月底,快手直播日活用户突破1亿,全年直播引导成交额接近1000亿元。(来自《新零售行业深度报告之一:新流量、新消费兼论直播电商与MCN》)

2020年,快手再次通过格力合办直播专场斩获3.1亿元成交额,以及在超级品牌日前7场创下6.2亿成交额等成绩,证明了自己在直播带货中的实力。

即便如此,快手的烦恼依旧不少。

首先,快手面临比淘宝更加严峻的顶流控制危机,典型如曾经的“快手一哥”辛巴。

数据显示,辛巴团队2019年为快手创造了130亿销售额,位列平台榜首,但这位快手顶流却在4月24日宣布“退网”。直接导火索是此前辛巴和另一大快手达人散打哥在直播间互骂,影响恶劣,因此被快手封禁。

然而据知情人士透露,辛巴被封的真实原因在于与平台之间的利益分歧。

背靠快手赚得盆满钵满的辛巴早已显露出自立门户的野心,甚至通过签约联盟家族、做天猫品牌等动作在快手的边缘疯狂试探。

眼看辛苦孵化的头牌就要成为自家内容电商的有力对手,快手选择快刀斩乱麻的做派也就不足为奇。只不过在越来越多恃宠而骄的“辛巴们”面前,快手难免,会像秀场直播平台一样陷入顶流抢夺的持久战。

更糟糕的是,头部主播的变节只是快手流量危机的冰山一角。

Ruby指出,和抖音的规则截然相反,快手更类似一个“以人为本”的社区。“快手达人和粉丝之间的关系非常好,也就是说粉丝更容易冲着主播个人的面子去买东西”。但与此同时,出身北方下沉市场的快手自带的“社会”气质,也让直播间始终弥漫着粗俗、野蛮的带货氛围。

“现在快手主播踩红线的状况很多,头部主播流失严重。在这个过程中也可以看出来,整个平台处于失控的边缘”。

2018年4月,快手达人牌牌琦因为涉及暴力、吸毒而被封禁驱逐;2019年7月,快手头部达人祁天道因诈骗粉丝700多万被判入狱;此外,快手头部达人小伊伊、猫妹妹、散打哥等均有“售假”前科......

层出不穷的负面信息也侧面映射出快手官方对达人资源掌控能力的不足。

值得一提的是,快手的短视频主场也不容乐观。公开信息显示,截止2020年1月,抖音的DAU已经到达4亿,几乎是快手的2倍。业内人士分析称,这主要源于目前快手头部流量活性下降,以及非核心流量流入抖音的趋势加剧。

一面在短视频领域和抖音展开抢人的无限战争,一面又要加快收拾支离破碎的直播战场,腹背受敌让快手显得十分疲惫。

它显然还没有上岸。

【本文由投资界合作伙伴微信公众号:FN商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。