投资界(ID:pedaily2012)7月6日获悉,众安在线(06060.HK)发布2020年中报盈喜,期内未经审核归属于本公司股东合并净利润较去年同期的约人民币9,453.8万元,增长不低于100%。盘中,众安在线高开52元/股,一度涨至55.60元,涨幅超16%,创近两年新高。

股价方面,众安在线过去三周(6 月 15 开盘~7 月 3 日收盘)的股价大涨 69%,各大机构给出乐观预期。

据中信建投分析:此次新冠肺炎传播范围较广,居民健康意识将更大范围得到提升,且投保观念发生转变,线上购买保险的认可度得到强化。预计公司的健康生态业务将因此进一步释放线上销售潜力,有效发挥出保险科技的优势,并带动公司整体实现有质量的增长。

在医疗科技的千亿蓝海市场上,众安在线与平安好医生、阿里健康成为重要领跑者。他们均瞄准了医疗科技的蓝海市场,并且服务于医疗普惠人群,并且都是成军于移动互联网时代的科技独角兽。

其中,众安在线是从互联网保险切入,逐步渗透到医疗服务和健康管理领域,逐渐形成一个融合了保险保障、互联网医疗服务、健康科技、生命科技的体系,形成了完整的生态闭环;并依托互联网医院和暖哇科技等,正逐渐打开C端、B端医疗保险、G端政府信息平台,构建了医疗科技生态。

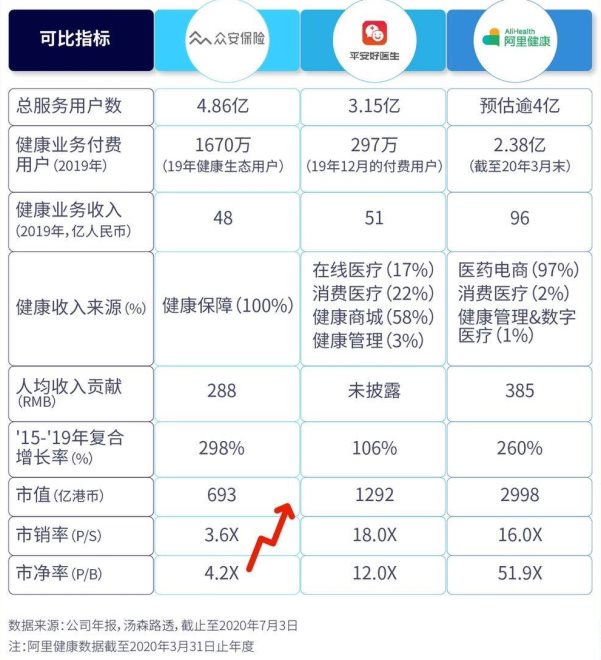

用户规模上,众安平台则拥有4.86亿用户。健康业务方面,众安在线2019年健康生态收入48亿元,主要为健康险。但随着众安进入互联网医疗、健康科技,可以预期其收入来源和单个付费用户贡献(ARPU)将大幅提升。

同时,众安健康险作为支付端,包含了所有健康服务相关价值。平安好医生相关服务能力,相当于其中一个子集。此外,作为支付端,众安在健康服务的规划、产品设计、创新方面,具有更强的联动能力。

而在互联网保险牌照加持下,众安在线的每年续保都是一个交叉销售在线问诊的时机,其用户黏性和变现能力更强。在目前,众安在线的估值是被严重低估的。基于互联网公司市销率(P/S),对标平安好医生市销率为18X,众安单是健康生态2019年的保费收入为48亿元。保守假设,该部分收入2020年增长50%达到72亿元,则众安单健康生态估值就达到1296亿港元。

按照目前564亿港元的市值,众安在线估值存在114%的上涨空间。

在疫情催化下,数字化医疗科技呈现爆发式增长,根据弗若斯特沙利文预测,中国医疗科技市场规模将达到2026年的1980亿,是2016年的18倍,意味着34%的复合增长率。众安在线的科技医疗赛道还将上演更大的发展空间。

本文来源投资界,原文:https://news.pedaily.cn/202007/457033.shtml