去年双11,华映资本联合腾讯科技发布了电商代运营系列*篇解读(点击回顾《起底电商代运营产业,品牌背后的「隐形守护者」 | 华映洞察》)。重点阐述了代运营的价值链条,抖快拼(抖音、快手、拼多多)流量平台的代运营新机会及产业未来走向。

除了在618中继续担当幕后功臣,代运营公司也在近期迎来了资本化的高光时刻:丽人丽妆6月4日成功过会;7月初若羽臣中小板成功上市;宝尊也要回归港股。这一年,代运营在资本市场迎来了更多的认可和关注。未来3年,预计代运营行业将会出现一波收购兼并&上市潮。

面对变化中的市场,又到了更新认知的时刻。本期华映洞察,我们继续挖掘电商代运营行业机会,重点探讨:

电商代运营行业,是否迎来了资本化的“黄金时代”?

代运营玩家们,能掘金抖快拼的新一波流量红利吗?

疫情之下,哪些细分产业代运营机会浮出水面?

电商代运营

资本化的“黄金时代”?

一级市场,2020年以来,融资消息不断

2020年以来,围绕平台生态的运营服务公司投融资列表摘要

从2020年1月至7月,围绕平台生态的运营服务领域共有融资&并购事件21起,金额超过30亿。除丽人丽妆和若羽臣上市,其他重点事件还有:壹网壹创以3.62亿人民币对价收购浙江上佰;专注母婴、食品代运营的阿里系代运营商乐其完成CMC投资的B+轮,后者成为单一*股东;大娃科技、魔筷、构美、碧橙等也在上半年分获融资,资本化方向明朗。资本纷纷涌入平台伴生服务市场,看好未来发展。

二级市场,头部公司相继上市

代运营行业准上市公司

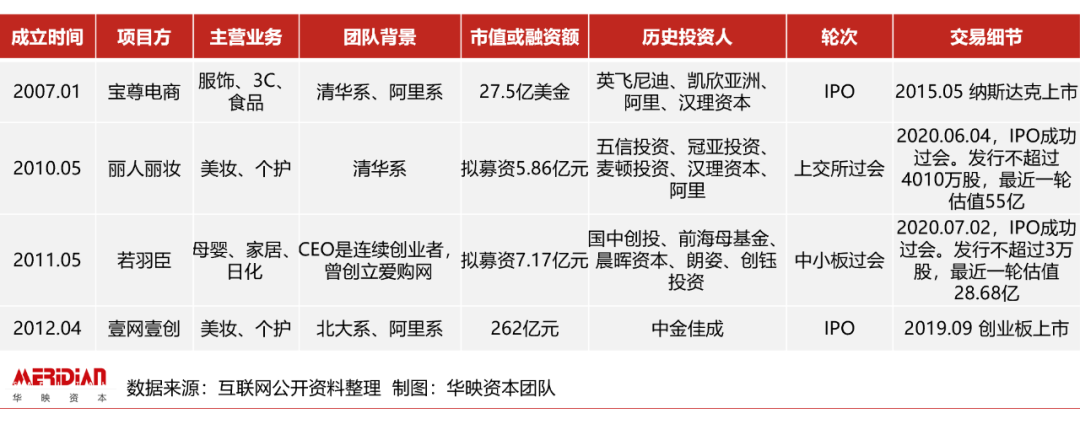

电商代运营商中,近年来登陆二级市场的主要有宝尊、丽人丽妆、壹网壹创和若羽臣,所服务行业集中在母婴、美妆个护、服饰等高毛利赛道。四年前,宝尊电商登陆纳斯达克;自2018年起,多家代运营商寻求公开上市,其中,19年底壹网壹创登陆创业板,20年丽人丽妆与若羽臣先后过会,更多企业冲击IPO中。我们分别来看已上市的四家:

宝尊:成立8年后冲击纳斯达克并成功上市,营收和团队规模居行业首位,目前代运营品类也最广泛,涵盖服饰、3C、食品等,被称为代运营行业的“黄埔军校”。业务模式上,近年来经销比例逐步降低,造成毛利水平偏高,但净利率偏低。

壹网壹创:目前市值200多亿,是代运营行业*体量的上市公司。聚焦美妆个护,上市后发力品牌、品类拓展。业务和资本动作频频,2019年底签约潮玩品牌泡泡玛特;2020年一季度拓展小家电品类,并在5月对浙江上佰完成收购。作为19年的明星股,PE倍数一直居高不下。净利远超同行,ROE达26%。

丽人丽妆:深耕美妆多年,经销模式比例最高,达95%。在私域流量运营、新品牌研发上也有发力,曾帮助美宝莲运营800多万粉丝,孵化美妆工具自有品牌MOMOUP。招股书显示应收账款周转率和人效表现突出,净利润*值预估超过其他3家,期待正式上市后的不俗表现。

若羽臣:成立9年,从母婴服务切入美妆、医药等领域。从体量和利润看更小,因此终成中小板代运营*股。

“潜在独角兽”的突围战

综合实力强的代运营公司列表(仅代表个人观点)

结合淘宝最新公布的代运营6星店铺和公开资料,在此整理了市场上最有潜力的代运营公司(90%的覆盖率)。可以看到,代运营行业早在06年就有公司成立,至今经历了15年时间的发展。经销和运营能力已经是一个公司的标配,品牌孵化和数字化能力才是检验公司能否长期发展的关键。

随着这几年国内品牌的涌现,代运营公司再一次向大家证明了自身的品牌孵化能力和选品能力。高浪擅长于从海外引入小众品牌,在国内做0-1的事。比如成功孵化了进口美妆面部护肤品牌SNP,bblab复活草面膜等;前面也提到,丽人丽妆孵化了momoup;而最近单创公司的商业模型,也引发了很多代运营公司的思考。

所有代运营公司都希望找到第二曲线。数据中台反哺供应链和赋能品牌粉丝运营已经不是难事,成功孵化品牌、自己掌控一部分私域才是王炸。资本市场也期待着新团队的出现。层出不穷的新品牌的确为很多代运营公司带来了新的跨界玩法,拥有代运营背景的*日记,用实践证明了代运营团队的跨界实力。

未来的几年,我持续看好代运营公司的发展,希望更多的潜在独角兽可以在二级市场有不错的表现。即使没有上市,公司间的收购兼并,品牌平台类公司的整合,也是一个退出选择。

代运营公司估值几何?

就目前已经上市的两家代运营公司来看,资本市场给到了比较高的资本溢价。宝尊19年扣非净利润增速5.5%,ROE 12%,PE倍数75;壹网壹创扣非净利润增速35%,ROE 26%,PE倍数105。

随着代运营公司上市数量变多,市场对于代运营行业会有更深的研究和认知,强者恒强,头部代运营公司将持续受到市场的关注。由于代运营行业品类众多,除美妆领域,也会有食品、母婴、小家电等领域的头部代运营公司出现。

代运营公司因业务模式重,现金流要求高,服务半径难扩展。近年来都在抓高毛利的美妆红利,希望可以借助消费市场的增速带来一波业务增长和数据沉淀。一手平台、一手品牌,只有自己手里的牌多,才能对两头多些掌控力。

围绕平台和品牌,以下罗列了一些国内外上市公司二级市场的表现,可以从侧面反映代运营商的成长空间:

平台公司中,根据选取的公司,平均PE倍数8.5倍,平均收入增速26%,ROE 3%。阿里作为准头部,市值4.2万亿;而拼多多京东市值也在8000亿。京东、拼多多、小米生态的代运营公司值得关注。

平台类公司二级市场表现

品牌公司中,根据选取的公司看到,美妆日化品牌类上市公司平均PE倍数70倍,平均收入增速11%,平均ROE 17%。作为头部的快消品公司,宝洁拥有2.1万亿市值,19年总收入达到4779亿,净利润275亿人民币。中国市值最高的美妆公司华熙生物,PE倍数115倍,总市值677亿,净利润5.85亿,ROE 近20%。市场对于头部公司普遍看涨。

美妆日化品牌类公司二级市场表现

根据选取的公司,食品饮料品牌类上市公司的平均PE倍数为68倍,平均收入增速17%,平均ROE 21%。贵州茅台稳居市值*,即2.1万亿,19年总收入达到888亿,净利润440亿人民币。随后是五粮液、海天味业、百威亚太等。酒水、调味品在二级市场市值表现好。

食品饮料品牌类公司二级市场表现

母婴品类也是代运营公司的必争之地。根据选取的公司,表中奶粉品牌上市公司平均PE倍数为6倍,平均收入增速16%,平均ROE 20%。除了雀巢有2.5万亿市值以外,其他纯奶粉品牌的市值和规模都不大。雀巢19年总收入达到6908亿,净利润941亿人民币。母婴品牌的扩展空间大,从刚需的奶粉尿布,可以扩展到婴幼儿的玩具、食品。目前有更多的新品牌在这方面做尝试。提升自身溢价能力,代运营公司在母婴品类上有很大的成长机会。

母婴品牌类公司二级市场表现

3C品牌类上市公司方面,表中头部品牌平均PE为19倍,19年收入平均增长3%。除戴尔外,平均ROE 24%。小米收入表现亮眼,增速近18%,6成业务来自智能手机。同时,小米PE倍数最高,为近36倍。苹果、联想、华硕均出现收入负增长,苹果尤其明显。市值最高的苹果ROE*,近56%,其PE倍数也仅次小米,达28倍。

3C品牌类公司二级市场表现

电商代运营公司

能接住抖快拼的流量红利吗?

疫情以来,流量端发生的变化为品牌和代运营公司提供了新的机会。一方面抖音快手大力布局电商,尤其是直播电商,对品牌做差异化渠道拓展提出了新的挑战,代运营需求提升;另一方面,拼多多积极寻找新的增量人群,电商玩法更偏社交化。

抖快对比来看:抖音以平台商业化为目的,内容权重高。快手定位直播私域,打造源头好货,人的权重更高,老铁文化造就了高粘性的粉丝。两者DAU和全年带货目标量级相近。今年均通过流量倾斜、商家扶持、战略升级等方式加码电商,并在外部合作方上,分别联手苏宁、京东。下图详细归纳了抖音和快手今年的电商化目标与布局动态。

抖音快手电商战略目标和布局对比

抖音快手这一系列补贴扶持、积极拥抱合作电商平台的举动,再次证明抖音快手等不甘为后端电商做嫁衣的决心。

目前不论抖音还是快手,都对拼多多的商品有较大限制,倒逼拼多多加入直播大军。今年1月下旬,“多多直播”正式上线,公司主推“直播、拼小圈、快团团”三大产品,开放给有带货能力的合作方,提升合作方的用户粘性和流量转化效率。虽然直播的效果没有太*,但还是开辟了一条新的增量业务。19年的电商爆款案例中,70%的案例出自拼多多。

对流量如此会玩,对产品控价又极低,采用传统代运营模式在拼多多生态很难赚到钱。在拼多多生态做代运营,需要有持续推出爆款供应链的能力,甚至要早于平台预测爆款、控爆款,同时伴随平台的品牌化升级发展。作为拼多多头部代运营方,麻雀电商即如此。

流量平台的电商化进程、内容形式的多元化,让代运营公司发挥了更多的效能。今年以来,头部代运营公司都开始介入产品研发、内容策划、直播电商、私域粉丝运营,品牌方越来越认可代运营的存在。但面对着流量平台多变的玩法和品牌方的高要求,代运营方如何抓住流量红利,去撬动电商平台的GMV,这是值得代运营公司思考的。

疫情之下

一波新的代运营机会

悄然到来

疫情的影响带来消费者习惯、线上线下渠道等的改变,进一步加速近年来的零售数字化、OMO趋势,催生了一些细分领域的代运营机会。餐饮、酒店、美业、影院正在迎来行业变量。餐饮领域:餐饮零售化、数字化加速,带来零售运营&SaaS服务机会

疫情期间,线下消费场景减少,餐饮首当其冲,门店业务几近为零。为了活下去,很多不做外卖的餐厅开展了外卖配送业务;而本身外卖体系完善的餐厅,则加速了餐饮零售化的进程。

餐饮SaaS数字化运营服务是去年的一个小风口,商有、食亨、熊猫星厨等都融到了资。而疫情之下,“无接触”“安心卡”等成为外卖的用餐关键。商有CEO赵云在接受上海一财的采访时提到:餐饮行业的产业链比较长,除了餐饮的数字化之外,未来还会有两个新的营销模式,一是私域外卖,一是餐饮零售化。随着数字化私域流量的发展,餐饮、供应链和零售会相互融合,形成一个完备的营销体系。

从去年以来,我们陆续看到海底捞、西贝、大龙焱、和府等餐饮连锁推出的零售产品。疫情让餐饮企业的零售化速度加快。对于餐饮企业来讲,最核心的竞争力在于上游的供应链资源和菜品的研发能力。一旦发挥自身的优势,将明星餐品零售化,有助于公司找到第二增长曲线。而代运营公司可以快速帮助产品提升线上渠道能力,提升销量和库存周效率。

酒店领域:连锁酒店房间倾销和民宿非宿业务增加,带来流量和供应链代运营机会

旅游是另外一个损失惨重的行业。预计2020年全球跨境旅游人数减少六至八成,中国旅游收入将减少1.18万亿。小猪短租数据显示,今年全国民宿行业的订单损失率近90%。6月22日,Airbnb联合创始人Brian Chesky讲到:“我们花费12年功夫打造Airbnb业务,所有努力却在过去4-6周内付之一炬。”虽然这些话有些夸张,但疫情的确让旅游行业大洗牌。这也加速了细分场景代运营的机会。

酒店领域的代运营机会主要是在快捷酒店房间倾销和民宿非宿业务收入的增加上。很多连锁酒店积极拥抱流量端代运营公司,通过预售、会员充值、爆款闪购等方式倾销房间。而在民宿业务方面,如程等平台通过会员制打通民宿主和用户的连接,不断整合闲置资源,激活潜在需求。一方面为民宿主提供品牌形象升级、非宿业务的餐食、生活用品供应链;一方面为用户提供优质且低价的民宿房间。整体来讲,民宿代运营进入的门槛不高,只需要供需两端达到一个平衡,业务可以慢慢做起来。核心竞争力在于长线的高效运营,真正提升民宿主的收入和用户的长留。

近期各大航空公司推出了“无限飞”“自由飞”,的确是做流量运营,回笼现金流的好方式。

医美领域:增速快+渠道集中度低,带来线上流量代运营机会

作为全中国拥有30万家体量的美容院业态,近年来,医美领域市场规模年增速超过30%,医美面膜销量的飞速增长也反映出美业的繁荣。每年对医美有诉求的增量不断扩大,重医美、微整形、半*、美瞳、隐形牙套。每个细分方向都是刚需。

针对医美领域的线上流量代运营可以优化整个产业链条,从前端获客、转化、长留,都可以做到数据结构化,沉淀积累私域流量池。改变传统通过搜索、APP投放的获客模型,降低前端获客成本。而这一代运营机会源于中国医美机构的集中度低,分散的新渠道带来了流量红利。而流量化的代运营,也会倒逼线下门店的数字化,有助于规范改造整个医美领域。

电影院行业:线上影业和疫情冲击,通过周边业务代运营延缓存亡危机

疫情影响*的莫过于电影院,2020年已经过半,而影院依旧大门紧闭。在影院停业的2个月后,已经有不少影院现金流开始紧张。未来半年,市场或将迎来中小影院的倒闭潮。

其实在疫情前,原就已经面临线上影业的冲击,人次、票房的增长已经放缓。疫情带来的巨变更是让不少院线不得不敞开怀抱接入代运营公司,以面对快速回笼现金流的存亡危机。近几年,影院的按摩椅改造、会员体系搭建、衍生品售卖、电影*、电影弹幕、影院场地租赁等业务,无不在帮助影院回血。

但整体看下来,代运营并没有让电影院好过。对于长期运营艰难的中小院线来说,提早关闭或低价并购可能是一条不错的退出途径。而对于头部院线,居安思危,打造会员体系,提升用户价值;和互联网流量巨头合作,或许才能活的长久。

总体而言,无论从资本市场还是业务本身角度,我们持续看好电商代运营行业的发展。期待各消费品类/品牌的高增速、平台流量红利,为代运营商创造更多空间;期待更多具有品牌孵化能力、数字化能力和私域运营能力的优质团队浮出水面,找到第二曲线;期待代运营行业更活跃的上市、并购和品牌平台类公司整合等多样退出机会。华映将持续关注电商和代运营相关投资标的,欢迎创业者与我们交流。

【本文由投资界合作伙伴微信公众号:华映资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。