刚刚,港交所迎来了电子烟第一股。

投资界(ID:pedaily2012)7月10日消息,今日,电子烟龙头思摩尔(6969.HK)正式登陆港交所,发行价12.40港元/股,首日高开125.8%,报28港元/股。截至发稿,思摩尔的最新市值已超1600亿港元。

思摩尔是中国最早的电子烟制造商之一,前身是新三板首个“十倍股”麦克韦尔,主要以OEM/ODM生产及自有电子烟品牌的模式驰骋江湖。2019年,思摩尔以76.1亿元人民币营收占全球市场份额16.5%,成为市场最大的制造商。

这是一个充满金矿的竞技场。短短4年里,思摩尔营收增长10倍,净利润增长20倍,收获颇丰令人艳慕。只是亮眼的数据背后,这家行业龙头依然面临着来自监管、政策等多重压力。毋庸置疑,电子烟是一门赚钱的生意,但道阻且长,是思摩尔再次冲击资本市场的写照。

电子烟到底有多赚钱?

一年净赚21亿

此次港交所上市之前,思摩尔就已经历过多轮的资本运作。

比起思摩尔,外界更熟知的是其前身“麦克韦尔”。2015年12月,麦克韦尔挂牌新三板。在挂牌新三板期间,据iFinD显示,按前复权股价计,截止2018年6月8日收盘报每股124.07元,较上市首日收盘价每股10.98元涨幅超十倍,创下了新三板市场中,首家完成十倍涨幅的个股神话。

直到2019年6月5日,在停牌多日后,麦克韦尔才终止新三板挂牌,并化身为思摩尔,正式开始为登陆港交所上市做准备。经过几次境外股权重组,目前思摩尔通过SBI Limited控制麦克韦尔5%股权,而通过英属处女群岛一公司100%控股思摩尔香港,以思摩尔香港间接持有麦克韦尔95%股份。

显然,思摩尔自始至终瞄准的都是一个巨大的市场,在多年的开垦下,思摩尔已然成为行业内的龙头老大。数据显示,全球电子烟市场市场规模以24.2%的复合年增长率从2014年的124亿美元迅速增加至2019年的367亿美元。而思摩尔在2019年以76.1亿元人民币营收占全球市场份额16.5%,是市场最大的制造商。

电子烟这门生意到底有多赚钱?这从思摩尔的招股书里一览无余。

如果说国内一众电子烟品牌在靠营销赚钱,那么思摩尔就是站在这些品牌背后的人,俗称“代工厂”,靠零件制造来造富,也因此被誉为电子雾化设备行业的"富士康"。能让用户上瘾的生意才是好生意,电子烟盛行的这几年,思摩尔的业绩堪称耀眼。

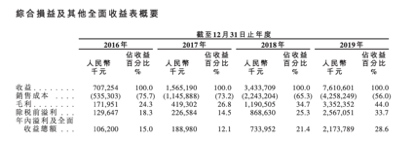

招股书数据显示,2016至2019年间,思摩尔公司收入从7.07亿元迅速增长至76.1亿元,年复合增长率超120%;净利润从1.06亿增长至21.7亿,年复合增长率高达174%。

具体来看,思摩尔同时拥有ODM和自有品牌两大主业务。这其中,公司ODM业务给公司带了巨大的收益,占整体收入约86%。一方面,思摩尔向企业客户进行ODM销售业务,为烟草公司一类提供封闭式电子雾化设备及组件,主要客户包括日本烟草、英美烟草、Reynolds Asia Pacific、RELX悦刻及NJOY等烟草巨头。

除此之外,思摩尔同样经营自有品牌业务,通过分销商向零售店销售自有品牌APV(Advanced Personal Vaporizer,高级私人电子烟),品牌包括Vaporesso、Renova及Revenant Vape等。不过,该项业务毛利率仅约34.7%,实际低于毛利率约45.5%的ODM板块。

众所周知,中国是全球最大的电子烟生产基地,出口电子烟占世界总产量的90%。作为中国最早的电子烟制造商,思摩尔早已辐射海外市场,这其中以美国最为显著。招股书显示,以2019年收入计算,美国市场为思摩尔创造出的销售额占为21.8%,中国市场占20.9%,香港市场为26.4%,日本占7.9%。

其中,2019年香港市场的有关产品中有93.4%流向美国,因此美国市场带来的实际收入占2019年的46.5%。这也意味着,思摩尔对美国市场的高度依赖。

有意思的是,那些踊跃在市场一线的电子烟品牌们,仍然处在疯狂找钱、砸钱拼营销抢用户的漩涡里,站在它们背后的思摩尔早已赚得盆满钵满。

电子烟生意背后的隐忧

监管趋严,危机重重

只是在亮眼的数据背后,我们依然能看到这家巨头的隐忧。

2019年,经过前两年的狂热奔跑,悬挂在这门生意上方的监管之锤缓缓落下,电子烟行业整体跌入冰点。以思摩尔业务最大的美国市场来说,2019年9月,美国疾病控制和预防中心对美国民众发出了“电子烟危害大”的警告,各州政府和联邦政府相继发布电子烟禁令。

政府监管趋严,民众舆论加剧,风雨飘摇时刻,包括美国连锁超市品牌沃尔玛在内的零售商们也对这门本来赚钱的生意失去了信心,被迫拉回到道德层面上来。毫无疑问,这对行业来说是个巨大的打击。

这从思摩尔的数据里也能窥知一二。在招股书中,伴随着ODM和自有品牌业务的明显分化,思摩尔在自有品牌上所获得的收益增长急速放缓,同比增长仅10.6%。而通过各季度数据发现,思摩尔2019年Q4的净利润环比下滑超55%。

公司业绩明显受到监管政策冲击,对此思摩尔表示,公司大部分开发商电子雾化设备受到香味禁令的影响,2019年销往美国的封闭式电子雾化设备中的36.4%为调味型产品,占当年总收入的9.4%。

而早在美国开启监管之前,一度受诸多中国资本追逐的电子烟市场,已经被迫踩了刹车。2019年3月15日晚,央视财经频道3·15晚会直面曝光了时下正热的电子烟。随后,深圳、杭州、南宁等多个城市和地区开始明确规定在公共场所禁止使用电子烟。2019年11月1日,中国市场监管总局和国家烟草专卖局联合发文督促禁止电子烟网售,并禁止在互联网上发布电子烟广告。

面对全球的监管,思摩尔在招股书中也坦言:“倘医疗界确定电子雾化设备的使用会造成长期健康风险,则电子雾化设备的市场需求可能大幅下降,这可能对公司的业务、财务状况和经营造成重大不利影响。”

眼下,疫情仍未完全散去,线上叫停转战线下的电子烟品牌们正陷入困局,同时在多种宏观因素的影响下,电子烟出口也面临难题。重重阻力,就看这家巨无霸如何渡过了。

本文来源投资界,作者:周佳丽,原文:https://news.pedaily.cn/202007/457298.shtml