本文核心观点

1.蚂蚁集团数度传闻上市,如今终于成真;

2.从蚂蚁金服到蚂蚁集团,其背后的业务逻辑是从金融公司到科技公司,但切换赛道后其面临的是劲敌美团;

3.蚂蚁集团的技术收入服务占比已超过50%,科技底色足以撑起一个较高市值。

正式官宣两地上市,终于坐实了蚂蚁集团一系列转型与更名背后的野心。

早在今年3月,支付宝宣布升级为数字生活开放平台,多项主要产品相继“去金融化”,带着新的“生活服务”标签走向前台;

6月,蚂蚁金服更名,蚂蚁集团亮相。“金融”不再,取而代之的是“科技”。估值超过千亿美金的独角兽*,努力寻找着更适合自己的定位。

淡化金融、支付色彩,增强科技属性,标榜“将全面服务社会和经济数字化升级的需求”的初心……这一系列操作背后的转型逻辑,都在上市消息坐实之后得到了清晰印证。

“终于等到你”

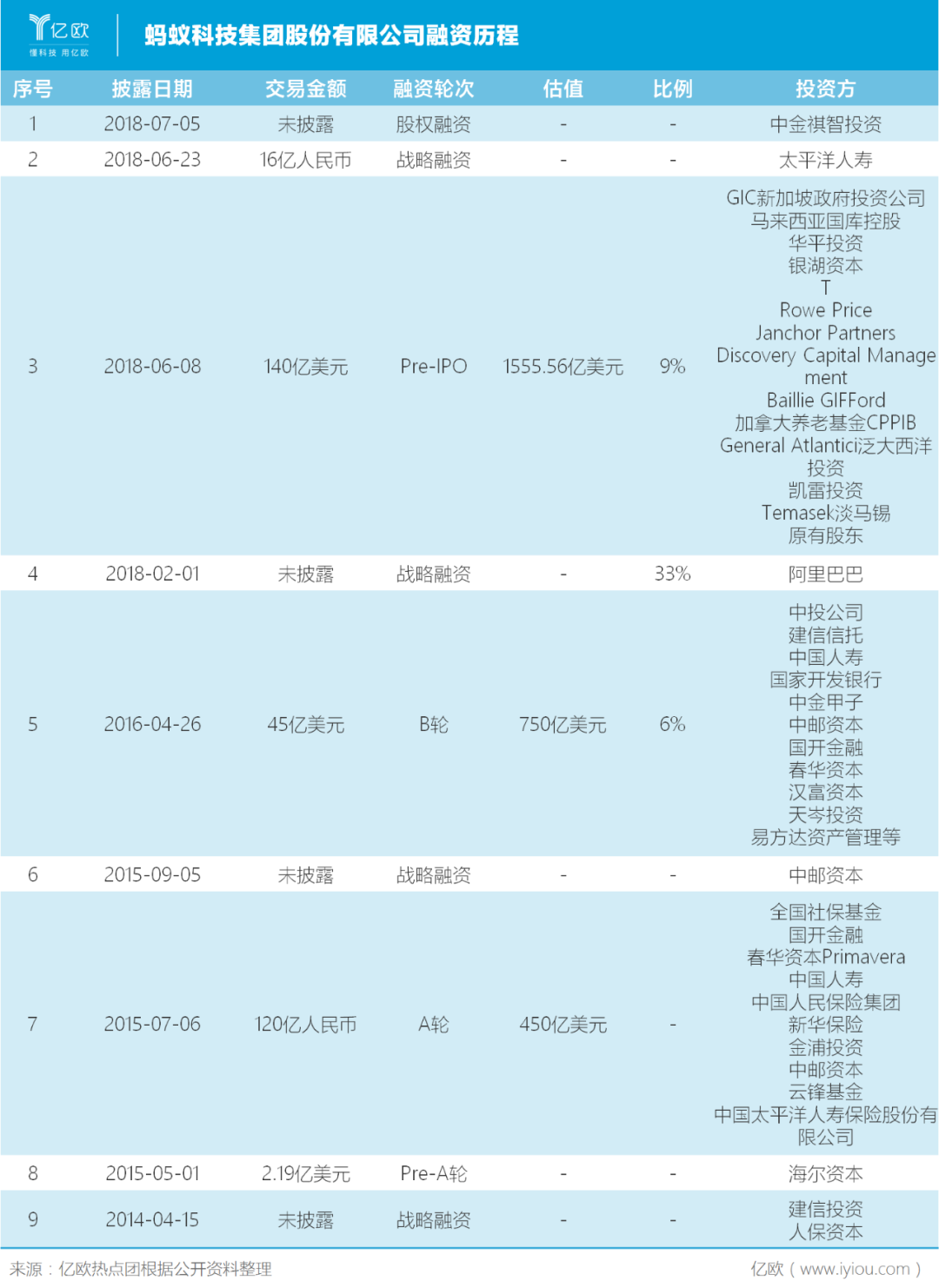

实际上,近几年来,蚂蚁集团要上市的传言总是隔三岔五地出现,已令人习以为常。

早在2015年2月,当时的蚂蚁集团还是刚成立4个月不到的蚂蚁金服,就有传言称其计划于2016年上市。但消息一出,就很快被蚂蚁金服官方否认。

2016年4月,蚂蚁金服完成B轮45亿美元巨额融资,刷新了当时互联网领域的融资记录。一时间,称其上市在即的消息传得沸沸扬扬,热议数月。直到8月底,蚂蚁金服不得不再次出面辟谣,称“目前没有上市计划”。

科创板成立后,蚂蚁金服就成了绯闻热度最高的企业。蚂蚁金服曾在官方微博无奈表示,“每次都有热心的朋友帮我们做计划,但这个真没有。”

不过,今年7月8日的这次传闻与以往有所不同,人们失落之余并未失望,因为当时从姓“金”到姓“科”,清晰地指明了其未来的发展路径与上市预期。

根据中信证券研究报告,蚂蚁金服业务主要聚焦在三大板块:

一是场景与支付。依托支付宝这一最重要的流量入口,不断完善场景生态,深耕本地生活和城市服务等数字生活服务。

二是数字金融。金融业态全牌照布局,覆盖包括支付、理财、微贷、保险等在内的财富管理全产业链。

三是科技服务。主要聚焦以“BASIC”(区块链、人工智能、安全、物联网和云计算)为核心的解决方案。

另外,近年来蚂蚁金服还加快在海外布局。

在支付宝的巨大光环下,人们对蚂蚁金服的印象一直都是金融公司。但其实早在2017年,当时的蚂蚁金服CEO井贤栋就提出,蚂蚁金服的定位是做科技公司。

2019年年末,蚂蚁金服宣布全面提速全球化、内需、科技三大战略,公司高管也进行了一系列人事调整。

2020年6月22日,蚂蚁金服的全称从“浙江蚂蚁小微金融服务集团股份有限公司”更名为“蚂蚁科技集团股份有限公司”,并称“新名称意味着蚂蚁集团将全面服务社会和经济数字化升级的需求。”

从金融到本地生活

更名后的蚂蚁集团,在C端的用户感知上更多转向了本地生活服务平台。沿用多年的“支付就用支付宝”口号也随之变成了“生活好,支付宝”。

在支付宝的APP页面上,饿了么、口碑、酒店出游、电影演出、生活缴费等生活场景的入口位置也被前置。

更名背后,是业务逻辑的转变。

如果继续行驶在金融的赛道上,蚂蚁金服面临着的是越来越强的监管环境。

2017年7月全国金融工作会议后,“一行两会”的监管格局形成,以及资管新规、金融控股公司监管办法、非金融机构投资金融机构指定意见等的出炉,带来了一个前所未有的强监管时代。

弱化在这个领域上的表述,符合蚂蚁集团顺利上市、稳健发展的诉求。更重要的是,也可以将蚂蚁集团带到一个更加广阔的市场空间中。

但在新的赛道——本地生活服务领域,蚂蚁集团要面临的是劲敌美团。目前在这一领域,无疑美团的优势更为明显。

两者在本地生活服务领域的逻辑,也有着明显的不同。

阿里的业务逻辑是,以电商聚集起的庞大流量为基础,进一步构建本地生活基础设施。美团的逻辑,则是本地生活领域的消费者复用。

这其中的差别是,支付宝交易功能性强,且电商需求相对低频。而美团作为本地生活服务信息集合地,高频刚需,消费者复用度高,高频带低频。

除此之外,电商重视线上运营,而服务行业重视线下的精细化运营,在这一点上,阿里的电商优势并不能转化为本地生活服务领域的竞争优势。

这种差别的结果也在市场份额上体现出来,据Trustdata的数据,2020年Q1,美团外卖交易额占比为67.3%。

在金融上遇强监管,在本地生活服务上遇劲敌,进退维谷间,蚂蚁集团的价值空间有多大?

投资价值何在?

金融科技公司纷纷宣布“去金融化”从2018年年初便已开始。

但要真正提到其科技的成色,作为行业老大的蚂蚁集团,在国内可能没有对手。

在不少对手还在对其科技业务“犹抱琵琶半遮面”的情况下,蚂蚁集团来自科技服务的收入,可能已经超过了50%的关键分界线。

根据2019年末的一则市场消息,蚂蚁金服当时的支付收入和技术服务收入占比已经持平,各占45%左右(剩余10%的收入来自于金融云、技术开放平台、区块链等2B的硬技术收入)。

蚂蚁集团CEO胡晓明接受外媒采访时曾经透露,2019年底蚂蚁的技术服务费已占总收入一半以上,未来五年占比将达到80%。

虽然暂时无法得知蚂蚁集团科技业务具体的业绩表现、盈利状况和真实成色,但仅科技业务营收占比这一重要指标,就可以初步衡量出蚂蚁集团科技业务在行业内的竞争力。

蚂蚁集团的估值体系,在这个基础上更加顺理成章地从“金融行业”切换到“互联网”,而互联网公司的估值明显高于传统的金融业务。

领沨资本创始合伙人马宁曾在接受媒体采访时指出,“金融科技公司的估值处于科技公司和传统金融机构之间,主要看整个公司的业务实质更偏向哪一个。”

相比于在C端更被熟知的支付宝,蚂蚁金服在业务升级之后,已经变成了一个集合了“支付+本地生活+B端产业信息化的产业+消费”的结合体。

蚂蚁集团CEO胡晓明这样形容蚂蚁集团向本地生活的升级:“以前是交易到支付是结束,现在是支付才是商业开始。”

这一表述可能颠覆了不少人的认知。但支付宝绝不止于支付,其在支付之外的巨大流量并未完全发挥出价值,已然成为了内外部分析判断的共识。

蚂蚁集团公布的数据显示,截止到今年3月,支付宝在全球的用户超过12亿人,其中有超过6亿人不止使用支付服务。

目前,美团、饿了么、携程、飞猪占中国所有服务业的比重,最多不过5%,整个中国市场中,还有规模体量庞大的服务业机构没有完成互联网化升级。据胡晓明判断,这个数字可能高达80%。

这是蚂蚁集团所直接面对的、竞争强度稍弱的目标市场。

今年3月份支付宝提出的新目标是“未来三年,携手5万服务商帮4000万服务业商家完成数字化升级”;而此次蚂蚁集团宣布上市亦提及,“进一步支持服务业数字化升级做大内需”。

本地生活+现代服务业的数字化,其内涵要远比金融科技更加宏大,这个行业足够容纳多个万亿级的公司,也将是蚂蚁集团未来*的想象空间。

结尾

这只超级独兽正式IPO,其带来的影响力不言而喻。

对于自身而言,蚂蚁集团上市融到的丰厚资金,无论是对其在本土狙击美团、亦或是在海外全球化扩张,弹药重组的蚂蚁集团,会是任何人都害怕的对手。

作为阿里的亲儿子,蚂蚁集团上市势必推高阿里市值,带来更大的资本运作空间,其电商领域强势市场地位得到稳固。

正如同井贤栋此前曾说的那样:上市从来不是我们的最终目标,而是让我们更好地践行使命的新起点。

IPO,只是给新故事写下了开头。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。