“啪!啪!啪!”

在美国商务部发布本年二季度国内生产总值(GDP),环比折年率下降32.9%,创下自1947年以来的*跌幅的时候,苹果也迎来进入完整在疫情时间内的 2020Q3(4-6 月)的*个财报。欧洲地区由于疫情影响,笔者早前对苹果这季度财布并不看好。同样地,华尔街分析师也一样,他们预计本季度苹果将会受到疫情严重影响,营收只会有 492.5 亿至 550.9 亿,同比由 +2% 至 -8% 不等。

但没想到财报出来之后,苹果业绩不但没倒退,反而惊人地再创新高,看衰苹果的人(包括笔者),被狠狠的打脸。

出乎意料的优秀业绩

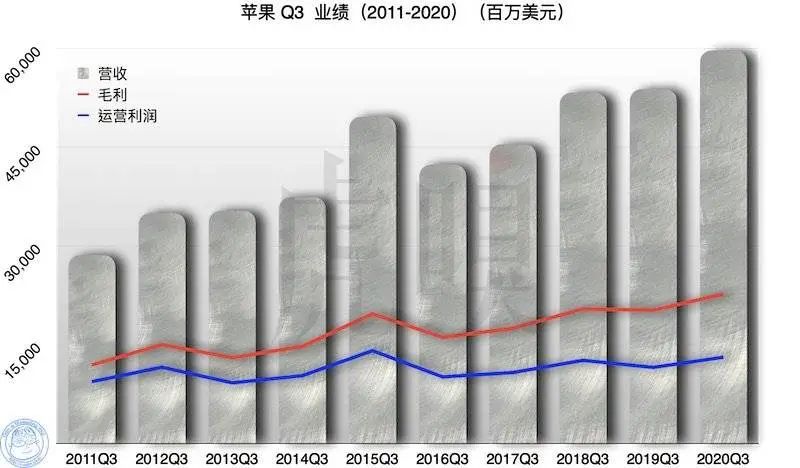

先让我们看看本季财报的各种基本数据:

营收 596.85亿美元,同比增加 58.76 亿美元 (+10.9%),

运营利润 130.91 亿美元,同比增加 15.47 亿美元 (13.4%)。

每股营利 (Diluted EPS) 2.58 美元,同比增加 0.4 美元 (+18.3%)。

毛利率 38%,比去年同期高 0.4%,运营利率 21.9%,比去年同期低 0.5%。

iPhone 营收为 264.18 亿美元,同比增长 4.32 亿美元 (+1.6%)

可穿戴营收为 64.5 亿美元,同比增长 9.25 亿美元 (+16.7%)

服务营收为 131.56 亿美元,同比增长 17.01 亿美元 (+14.9%),环比下跌1.92 亿美元 (-1.4%)。

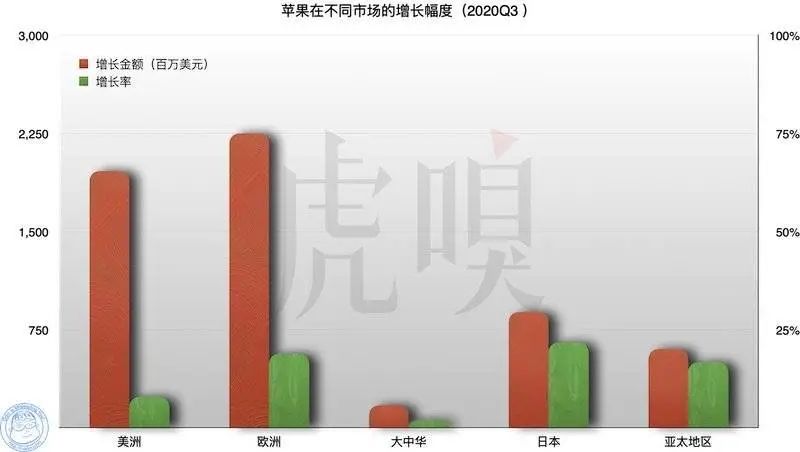

大中华地区营收为 93.29 亿美元,同比增长 1.72 亿美元 (+1.9%)。

实在不能怪坊间看淡苹果。本季度欧美地区经济受疫情严重影响,数据都相当难看。但没有人想到,当全球智能手机出货量预计同比下跌 24% 的时候,苹果居然在营收上出现双位数的增幅。

我们再把其它公司在本季度的业绩,与苹果对比一下:

美国国内生产总值 (GDP) 为 21,427,700 亿美元,环比折年率下跌 32.9%(国内算法:同比 9.9%、环比下跌 10.1%),1940 年以降*。

全球智能手机出货量为 2.71 亿台(Counterpoint 数据),同比下跌 24.0%。

三星 Q2 营收为 52.97 兆亿韩圜(约 444.76 亿美元),同比下跌 6%,运营利润 6.45 兆亿韩圜(约 52.83亿美元),同比增长 1.55%。

其中,三星手机业务营收为 19.8 兆亿韩圜(约 166.27 亿美元),同比下跌 18%。

华为 2020Q2 营收 2,178 亿人民币(约 453.15 亿美元),同比下跌 1.7%。

高通 Q2 营收为 48.93 亿美元,同比下跌 0.08%,运营利润 9.91 亿美元,同比增加 0.03%。(营收数据已扣除苹果在 2019 年一次性补回的专利许可费)

Google 母公司 Alphabet 营收为 389.44 亿美元,同比下跌 6.47 亿美元 (-1.7%),运营利润 63。83 亿美元,同比下跌 27.97 亿美元 (-30.5%)。

这次的主角不再是 iPhone

为什么苹果能在疫情最严竣的时候,业绩反而比上一个季度更好?苹果在财报电话会议中表示,这可能是由于疫情关系,用户留在家里办公或学习,促使他们购新的设备。

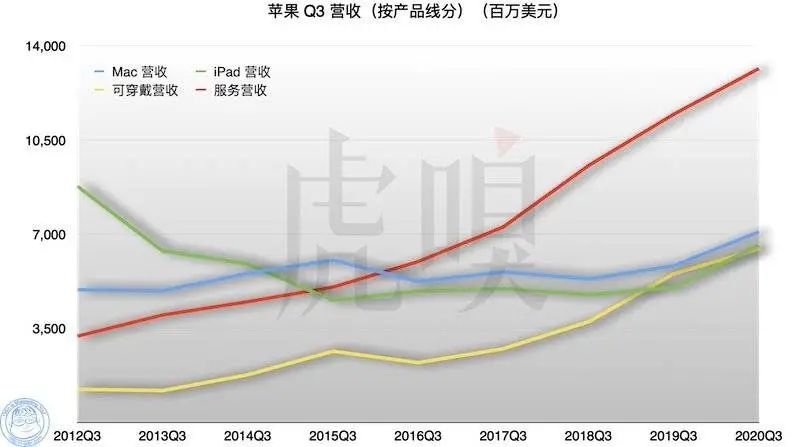

早几年 iPad 和 Mac 的业绩一直停带不前,但没想到在疫情的刺激之下,竟然创近五年 Q3 季度的新高(下图蓝线和绿线),光是这两个产品线带来的营收增长(28.18 亿),就占了 Q3 全年营收增幅的 48%(58.76 亿),成为本季度的*功臣。

另一个更让人关注的焦点,苹果近年的两大新兴产品势力:可穿戴设备(上图黄线)和服务(上图红线)。在服务方面,苹果表示本季度累计付费订阅用户为 5.5 亿 ,环比增加 3,500 万 (+6%),同比增加 1.3 亿 (+23.6%),他们预计到年底,订阅用户数量更可达 6 亿。可穿戴设备方面,苹果表示本季度 Apple Watch 的购买者当中,75% 均属全新的用户,因而带来相当理想的增幅。

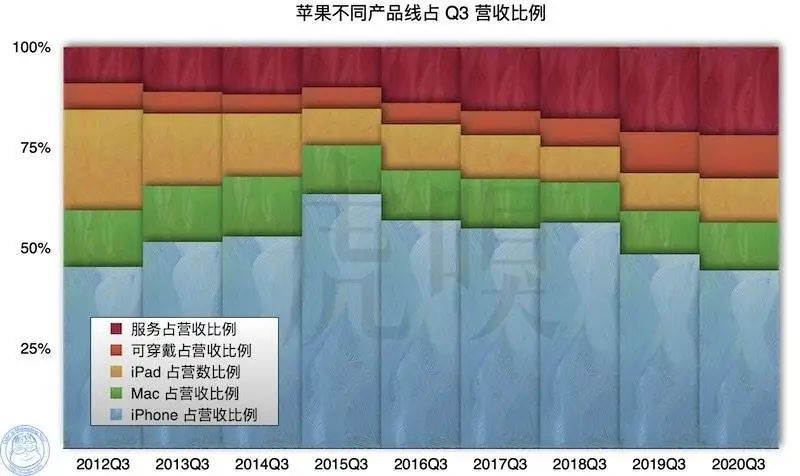

由于苹果本季度各条产品线均有相当的增长,使苹果业绩过于倚赖iPhone 的问题,继续得到改善。由于智能手机市已经饱和,但 iPhone 占苹果整体营收的比例巨大(最高接近 70%),导致苹果整体绩也同时放缓。但是,本季度 iPhone 占整体份额急降至 44.3%,跌至 2012 年以来的新低点,这也使苹果的财务结构变得更合理,也多了新的营收手段。

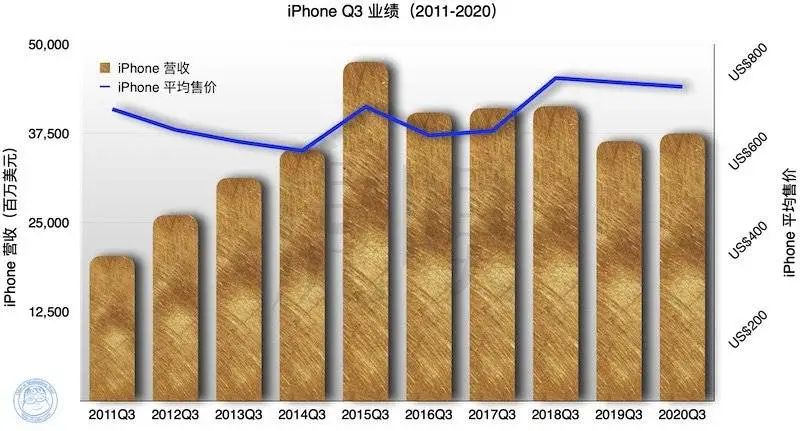

除此之外,iPhone 的业绩同样超出预计。虽然 iPhone 营收仅同比增长 1.6%,另根据Counterpoint的统计,本季度 iPhone 合计售出 3,750 万台,同比轻微增加了 3%。增幅虽然不算很多,但 2020 年第二季度全球手机出货量下跌逾 20%,著名苹果分析师郭明錤更预测iPhone 出货量会急跌 20-25%。所以 iPhone 还能实现轻微增长,已经十分难得。

注意:iPhone 在 2019 年及以后的平均售价,均通过第三方机构 Counterpoint 的 iPhone 出货量量数据推算。

不过,iPhone 在本季度能实现同比增长,很大程度上是因为 iPhone Xs 销量不佳所致。2019 年 iPhone 营收连续 4 个季度下跌,2019Q3 同比更跌了 13.1%。尽管本季营收回升,但仍然比 2018 年少 11.6%(上图)。所以这季的升幅,其实并不代表 iPhone 销量有突破性增长。

此外,很多人认为廉价的 iPhone SE 2,是本季度 iPhone 同比上升的*功臣,但由于 iPhone SE 2 售价要便宜,所以有人担心会否影响苹果的盈利能力。可是在财报里可见,其毛利率反而由去年同期的 37.6% 上升 38%;笔者也通过 Counterpoint 的数据,估算本季 iPhone 的平均售价约 704 美元,比去年同期的 713 美元,仅仅微跌 1.3%。可见 iPhone 的低价策略,并没有使苹果少赚了。

中国市场并没想像中的重要

华尔街对苹果财报的另一个关注点,是中国市场。新冠在三月开始在全球肆虐,这次轮到欧美经济受严重影响。相反,这季度中国的疫情开始受控,政府开始重启经济,不少人因而把中国视为在疫情下推动全球经济的火车头。因此,苹果在大中华地区的销售额,将会决定了本季度的业绩。

去季度由于中国的疫情的关系,苹果在大中华地区录得营收同比倒退 7.3% 的记录,但本季度苹果在大中华地区的营收,终于再次重拾升轨,营收为 93.29 亿美元,同比增长 1.72 亿美元 (+1.9%)。CCSInsight 分析师在推特表示,为什么三星和苹果的业绩会相差巨大,就是因为三星失掉中国市场,但苹却能在中国重启经济里受惠。

这个说法看起来十分合理,但其实完全不正确。

但讽刺的是,大中华地区对苹果的重要性,并没有因为疫情而变得更重要,反而变得更小。从上图可以,苹果在大中华地区增幅,竟然是全球*的!这里就引伸出两个很诡异的问题:

*,为什么苹果在疫情相对严重的欧美地区,反而不寻常地录得惊人的增长?

第二,为什么苹果无法在已重启经济的大中华地区,取得同样良好的业绩?

首先是*点。先前我们就提到,这可能由于疫情导致用户必须在家办公或学习,增加了购新设备的求。但除此之外还有各种可能的原因,包括欧美地区的封城政策,其实并没有长时间实行,欧美地区居民也不愿意老是呆在家中,仍继续外出购物、刺激经济。

当然更有可能是欧美国家往市场注入大量热钱,藉此刺激经济政策,结果不少热钱化为科技产品,支撑着这个全球最重要科技公司的业绩。从上图可见,虽然华尔街预苹果业绩不佳,但其股价偏偏却在整个季度内,在美国救市计划里累积了巨大的升幅,就能可知一二。

当然,上述理由全属猜测,仅仅是一个可能性而已。但是,为什么苹果无法在已重启经济的大中华地区,取得同样良好的业绩?这个答案却十分简单,原因就两个字:华为。

先前在华为的上半年财报里,笔者就曾提到,华为为什么仍然在如此艰难的情况下,仍然能保持业绩增长,原因就是他们回到国内,把包括 vivo、OPPO 和小米的手机生意,通通抢光光(上图)。我们无法理解为什中国用户如此偏爱华为,但据了解,如果不是 iPhone11 系列,曾经在国内市场进行大降价,苹果在这季度财报里的大中华地区业迹,可能连这少许增长都没有了。

目前,中国的智能手机市场已经向华为过度倾斜,其实并不健康。一来,目前华为因实体清单的关系而朝不保夕,如果最终真有任何不测,很可能会对中国的智能手机产业链,带来巨大的冲击。二来华为在中国一家独大,将逼使同样是国产手机厂商难以存活或成长,未来如果真的需要这些厂商,填补万一出的市场空缺,这些厂商很可能会缺乏足够的资金或技术,继续支持中国的通信产业链。

而在苹果方面,在 2014 年以降,库克愈来愈重视大中华市场,他也曾多次亲自到中国视察业务。但无论库克作出了多少的努力,近年苹果在中国的市场份额仍然不断萎缩,中国占苹果营收比例也日益下降(上图黄色)。但笔者必须重申一点:苹果不但在中国市场卖产品,也同时在中国建立高科技生产线,所以苹果在中国的市场的业绩,也会牵扯到中国的高科技产业链的发展。

先前笔者就曾提到,包括苹果在内的外资厂商,并不是不想把生产线搬离中国,而是无法短时间搬走,而且也是为着中国的市场而留下来。但近年印度、巴西等国家,均以自家的新兴市场为饵,尝试把更多生产线拉过来。在未来,倘若苹果觉得中国市场已经没有发展空间,会否像三星一样放弃中国市场,并加速把生产线搬离中国?这可能会中国科技产业带来莫大影响,甚至带来骨牌式效应。

苹果下一季度业绩预测

最后,苹果下一季度业绩如何?可以说是肯定同比下跌。

笔者这回被苹果打脸后,本来不应胡乱猜测;更何况苹果这回也没有给出下季度的财报指引,代表苹果自己也不肯定下一季度的情况如仃。无疑,欧美地区疫情仍然未受控制,甚至还有继续恶化的迹像,但经历过 2020Q2 这个神奇的季度后,没有人再敢说疫情继续恶化,会对苹果带来什么影响。

但是,那为什么我会断言下季度苹果的业绩,势必出现同比下跌?这是因为苹果在财报电话会议里,宣布新一代 iPhone 将会延期推出。苹果的首席财务官 Luca Maestri 表示:

众所周知,去年我们在 9 月底开始发售(新一代)iPhone。今年,我们预计要在数周之后才能发售。

苹果每年都在 9 月底推出新的 iPhone,所以大部份 iPhone 的准买家,都会在 7 月持币观望,不急于在这候买 iPhone,因此,每年度 8 月开始,iPhone 的销量也会相当难看,并可能影响 Q4 季度的业绩。然而,苹果通过在 9 月底推出 iPhone,在业绩将会很差的 Q4 季度,插入新 iPhone 的首周销量。由于每年新 iPhone 首周的销量都相当可观,一定程度上能弥补早一个月的销量黑洞。

但是,如果新 iPhone 需要延期数周,那就很可能要等到 10 月才能公开发售。这时候新 iPhone 的首周销量,将会被计算入 2021Q1 的业绩里,而 2020Q4 的财报将无法得到新 iPhone 首周销量的支持,其业绩将难以与拥有 iPhone 11 首周 2019Q4 的数据相比。

所以,这对于投资者来说,是沽出、甚至是沽空苹果的好时机吗?*不是。

苹果既然宣布延期推出新 iPhone,2020Q4 业绩会出现同比下降一事,也自然在市场的预期之内。而且,当新 iPhone 将延迟至 10 月推出,其可观的首周销量也会累计到下季度的业绩之内,2021Q1 的营收势必出现同比上升。因此,尽管 2020Q4 业绩将会同比下降,但市场不一定会看淡苹果。但无论如何,这有可能会导致股价出现一定波幅,投资者必须更为谨慎。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。