减少虎牙斗鱼内耗是*要务。

虎牙斗鱼共同占据八成市场,快手和B站在用户数量及资源各个方面具备优势。从目前格局看,非腾讯系的玩家没有太多生存空间。

腾讯乐见其成,但站在斗鱼和虎牙的角度,他们愿意被合并吗?双方同质化业务颇多,两套班子、两套人马,谁留下谁出局?斗鱼虎牙在资本层面整合难度不大,但业务整合、组织整合,确有着相当大的挑战。

传闻已久的虎牙斗鱼合并,终于在靴子落地。

8月10日,斗鱼发布公告称公司董事会已收到腾讯控股于2020年8月10日发布的初步非约束性建议书,主要内容即建议斗鱼和虎牙订立换股合并协议。与此同时,欢聚集团也发布公告表示已与腾讯控股的全资子公司达成最终股份转让协议,公司将向腾讯转让虎牙3000万股普通股,总价值8.1亿美元。

中国游戏直播行业发展到现阶段已是虎牙、斗鱼双巨头垄断的格局,然而斗鱼虎牙同质化越来越严重,斗鱼创始人陈少杰也曾直言“二者的差异非常小,因为大家做的都是游戏直播”。同时战局焦灼、争夺头部主播耗费天价金额,头部双雄的*股东腾讯自然不会对两者“内耗”袖手旁观。

如今,虎牙和斗鱼合并,不仅代表着诞生了超3亿用户、总市值达百亿美元巨头,更意味着牢牢掌握游戏版权资源的“上游”腾讯在游戏直播这一“下游”领域将一统江湖。

但合并不等于终局。

领跑者们先发优势到底有多深的护城河?快手和B站都纷纷在游戏直播领域发力,同在腾讯的“一盘大棋”里,对于行业来说,“合并垄断赢者通吃”“一超多强各有千秋”孰优孰劣?“虎牙+斗鱼”的双保险,真的能造就游戏直播赛道铜墙铁壁般的*垄断吗?

合并消息披露后,两家公司的盘前股价开始直线拉升。然而随后,斗鱼、虎牙双双跳水转跌,截止收盘,虎牙跌9.83%,报24.04美元,斗鱼跌8.51%,报13.97美元——这一定程度上也反应了市场的某些态度。

战局定了吗?

2018年,腾讯的企鹅电竞、斗鱼和虎牙三家平台互挖游戏主播,一度登上微博热搜。

腾讯选择将虎牙和斗鱼合并,*的优势就在于减少两者之间的内耗,同时腾讯还可以安排企鹅电竞这个“同场竞技”的产品与合并后的新巨头之间形成更好的协同。

在虎牙、斗鱼之外,值得关注的还有游戏直播赛道上的新玩家快手和B站。但事实上,看似是外来竞争者的快手和B站,其实也属于腾讯游戏直播版图中的一部分。

从2017年至2019年,快手共获得了来自腾讯的四笔融资,最近一轮腾讯出资20亿,投后持股比例接近20%,是快手的*大机构股东。

从2015年的C轮融资起,腾讯就进入了B站的股东之列,并在此后多轮融资中持续投入。据今年4月B站发布的公告显示,腾讯控股持股13.3%,与上一年相比增加了1.4个百分点,是仅次于B站CEO陈睿的第二大股东,拥有4%的投票权。

由此来看,未来游戏直播行业里的主要参赛者不过都是腾讯掌控的玩家,虎牙斗鱼的角色是“一超”,快手和B站则牢牢占据着“多强”的位置。

具体来看,快手的优势在于流量。去年12月5日,快手ACG光合创作者大会在武汉举行,会上快手游戏直播相关负责人宣布,截至当年11月底,快手游戏直播的日活已经达到了5100万,比6月首次公布的3500万增加了1600万。

相比起1.5亿MAU上下的斗鱼与虎牙,K3之后DAU成功摸高3亿的快手,在流量上还是有优势的。虽然快手在游戏直播的氛围和用户积淀上,尚不如先行者斗鱼和虎牙,但对于直播这样以流量变现为核心的业务来说,流量就足以成为撼动平台护城河的核心原因,尤其是对中腰部主播来说有不小的吸引力。

积极做生态建设和前向收费的B站也一直在游戏直播领域积极布局。

近两年B站在直播业务上的投入相当大手笔,不但8亿重金买下LOL总决赛三年*直播权,通过版权构建电竞直播的壁垒,去年还开始签约引入头部主播,比如说曾经的“斗鱼一姐”冯提莫;今年又额外签下了自家的动漫头部主播Lex,这些在经营头部大主播上的尝试,打板意味明显。

此前B站与其他几家差距确实比较明显,也因此今年明确加大了这方面的投入,包括引入了游戏MCN大鹅文化原CEO王宇阳和COO王智开加入B站担任直播事业部的负责人,多少有希望借他们在游戏直播领域的经验与资源来加速发展的意思。

虽然产品各方面建设还没有到位,在运营资源有意识倾斜后,直播在B站的整体营收中的增长态势已经非常明显了——在B站2020年Q1的营收中,包含直播在内的增值服务,同比增长高达172%,占B站整体营收的比例由去年同期的21.2%上升到了34.3%;而在财报电话会中,B站董事长兼CEO陈睿也表示,对B站的直播业务表示乐观,预计在未来的两三年内会有成倍的增长。

在快手和B站的布局上,游戏方向的营收都是相当重要的一步棋,B站更是一度靠FGO一款游戏支撑起了整个平台的营收,因此对于对游戏宣发相当重要的游戏直播,必然会持续加注。

虎牙斗鱼共同占据八成市场,快手和B站在用户数量及资源各个方面具备优势。可以肯定的是,从目前这一格局来看,非腾讯系的玩家已不大可能会有太多生存空间。

而从腾讯的角度而言,自然是乐于见到更多被投平台加注游戏直播领域的。因为游戏直播整个行业已非常稳定的掌握在了手中,即便是有多个平台加入、布局和行动,其作用都只能是带动整个行业市场份额和发展潜力的提升。正如斗鱼CEO陈少杰曾在斗鱼的财报电话会上所说,B站、快手等平台的加入,为游戏直播引入了更多流量和用户关注,推动了整个游戏直播行业的天花板提升,对整个行业的发展是利好的。

游戏直播行业也确实在持续高速发展。据前瞻研究院预测,2018至2022年游戏直播行业将仍然保持13%以上的增长率快速发展,到2022年,游戏直播市场规模将达到300亿元左右。

从曾经的千播大战到后来的“虎鱼斗”,在这个百亿的角斗场里,腾讯终是为血腥搏斗的故事画上句点。而未来虽有“搅局者”出现的可能,但基本面上,腾讯已经定下了江山。

斗鱼虎牙甘心吗?

作为合并的主导者,腾讯自然是乐见其成的。不光是减少“内耗”,而且很有可能可以扭转过去靠老游戏带动游戏直播平台流量的局面,反而让游戏直播平台,给新游戏带来流量和下载量。让生态系统循环起来。

但站在斗鱼和虎牙的角度,他们愿意被合并吗?双方同质化业务颇多,两套班子、两套人马,谁留下谁出局?斗鱼虎牙的资本整合难度不大,但业务整合、组织整合,确有着相当大的挑战。

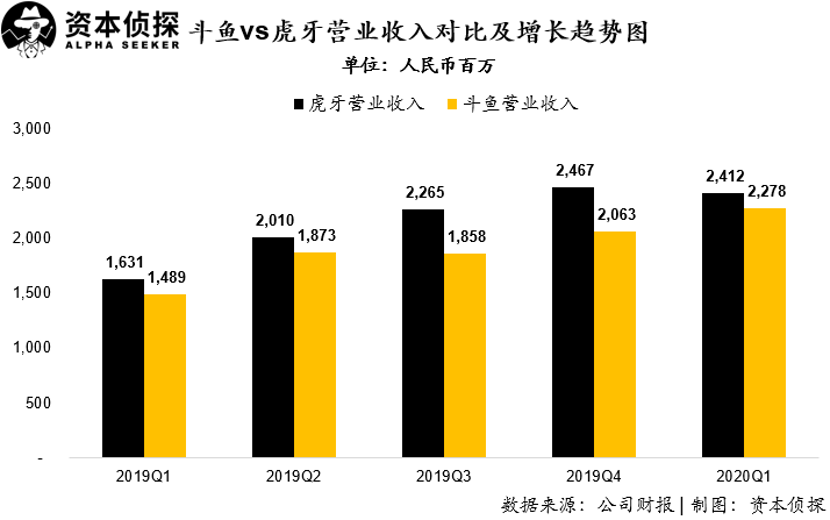

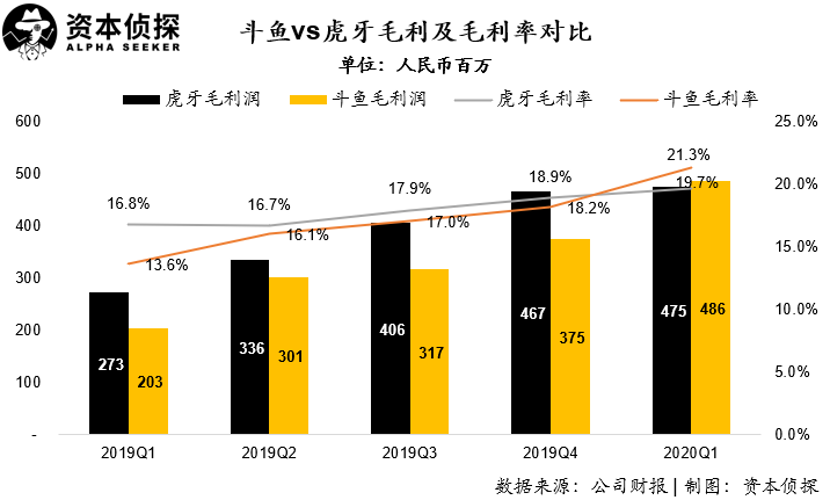

从财务业绩报告就能看出,两者正处于齐头并进的状态。

根据两家公司披露的一季度报告显示,受疫情居家时间增加影响,一季度收入均呈现了较快速增长的趋势:

虎牙一季度营业收入为24.1亿元人民币,同比增长47.8%,但环比则略有下降,下降2%;

而斗鱼方面尽管在收入规模上仍略逊于虎牙,一季度营收22.8亿元人民币,但收入同比增幅则为53%,高于虎牙收入同比增速。

另一方面,也可以看到,斗鱼与虎牙之间收入的差距规模在经历了两个季度扩大趋势后,在本季度再次缩小到1.3亿元人民币左右,收入差距与去年前两个季度基本一致。

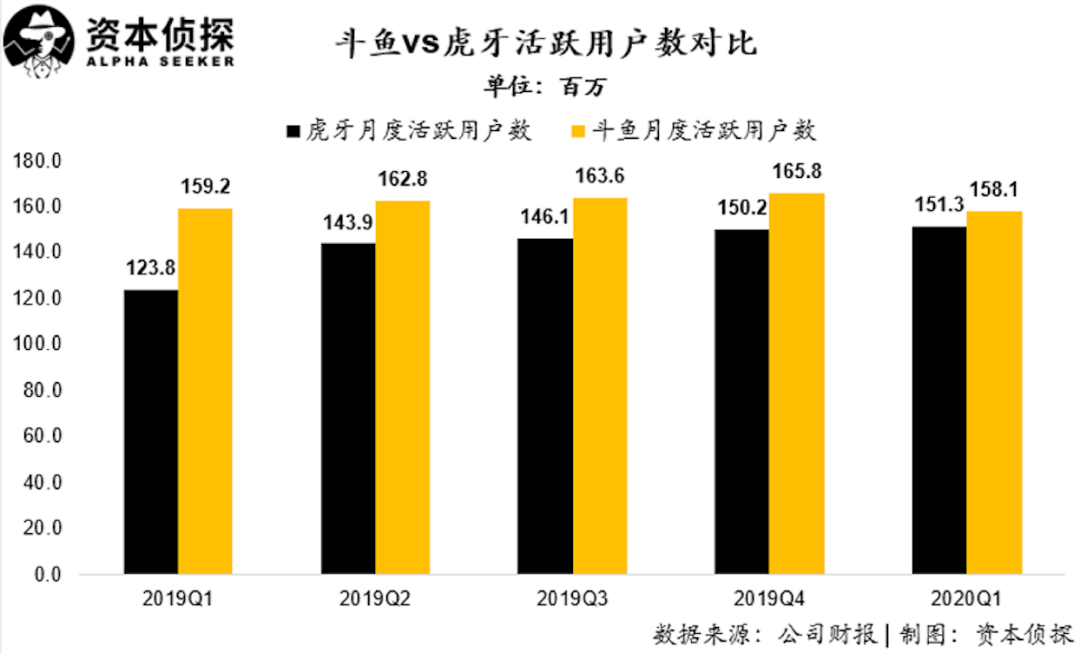

在用户规模上,本季度两家公司呈现了非常胶着的态势。

在过去很长时间,斗鱼在月活跃用户(MAU)规模上较虎牙具有比较明显的优势,差距都在千万级以上,但在本季度,斗鱼MAU无论是同比还是环比均呈现了下降的趋势。斗鱼一季度MAU仅为1.58亿,较去年同期及上个季度分别净减少110万和770万。

这其中有疫情影响下PC端MAU下降的因素存在。斗鱼CEO陈少杰在财报电话会中表示,网吧关闭,导致用户无法在网吧里看直播,所以对PC端的用户量产生了负面影响。

而另一方面,虎牙MAU则仍然稳步上升,本季度达到1.51亿,同比和环比分别增长22.2%和0.7%。同时,值得注意的是,尽管斗鱼MAU在本季度仍然高于虎牙,但差距已经缩小到千万以内,仅为680万。

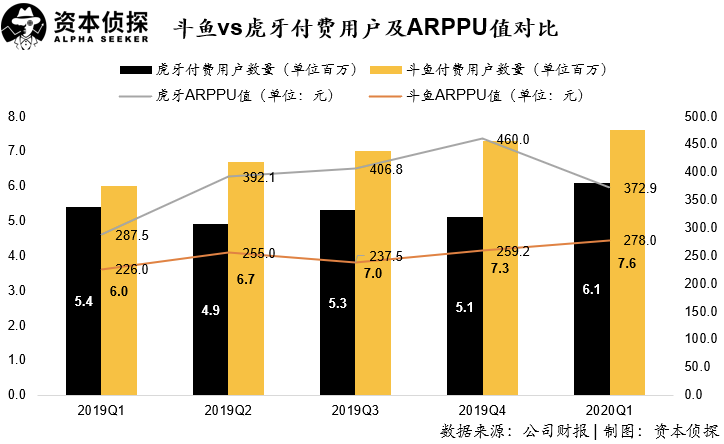

在付费用户数量和用户运营深度方面,两家公司总体趋势与以往一致,斗鱼付费用户数量更多,但单用户付费额(ARPPU)相对较低,虎牙则与之相反。

一季度,受疫情影响,两家公司付费用户数均呈现提升态势:

虎牙本季度付费用户数达到610万,相比上个季度净增加100万;

而斗鱼付费用户增加规模小于虎牙,但相较上季度仍增加30万,达到760万。

付费深度方面,尽管虎牙ARPPU值仍高于斗鱼近100元人民币,但相比自身则呈现下降趋势。虎牙本季度ARPPU为372.9元人民币,相比上个季度净减少87元人民币。而斗鱼本季度ARPPU值则保持稳步提升,达到278人民币,与虎牙差距大幅缩小。

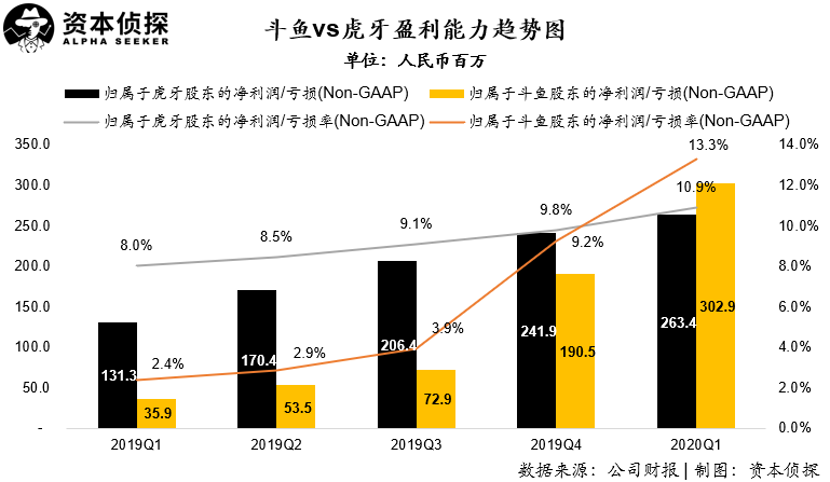

盈利方面,尽管本季度两家公司盈利水平均处于增长趋势,但值得注意的是,两家公司的盈利增速则大相径庭。虎牙在盈利方面表现出了放缓的趋势,而斗鱼则体现了强劲的增长趋势。

在增加带宽使用效率等一系列成本控制措施后,本季度,斗鱼在毛利润上首次超过了虎牙,本季度达到4.86亿元人民币,高出竞争对手1100万。而斗鱼毛利率也达到了历史最高的21.3%,相比上季度提升3.1个百分点,同时高出虎牙1.6个百分点。

在净利润上,斗鱼同样首次超过虎牙。本季度,斗鱼非通用准则下(Non-GAAP)归属于股东净利润为3.03亿元人民币,高于虎牙的2.63亿元人民币,公司净利润率也达到13.3%,高于虎牙的10.9%。

在增长幅度上,斗鱼本季度净利润率相比去年同期提升了10.9个百分点,而虎牙在同期则提升了2.9个百分点。

斗鱼本季度在盈利上翻转虎牙,一方面是由于成本控制方面的出色,同时在经营费用上也体现了一定的优势。本季度,斗鱼总的经营费用为2.85亿元人民币,相比较虎牙少了0.68亿元人民币。

目前,虎牙市值52.77亿美元,斗鱼44.35亿美元,两者差距不大。可以想象,合并之时锣鼓喧天,合并之后恐怕洗牌的动作会先在内部展开。

【本文由投资界合作伙伴微信公众号:资本侦探授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。