对买了腾讯的人来说,这又是一份“美滋滋”的财报。

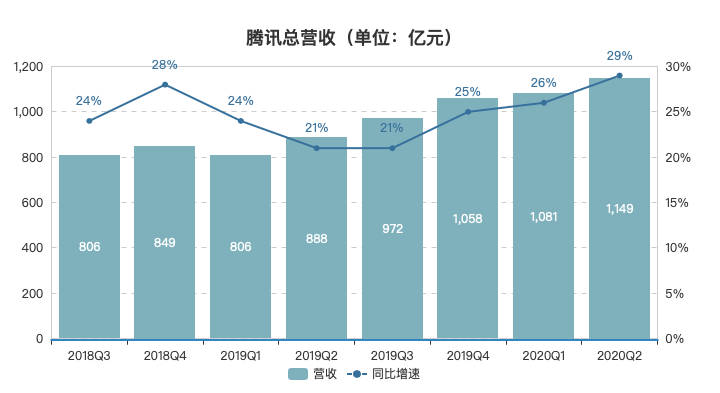

8月12日港股盘后,腾讯控股(00700,HK)公布2020年度半年报。在2020年Q2,腾讯实现营收1148.83亿元,同比增长29%,超出市场预期;Non-IFRS下的净利润为301.53亿元,同比增长28%,同样高于市场预期。

加上Q2,腾讯已经连续三个季度营收超千亿,也是连续三个季度超出市场预期,同时是腾讯两年来*的单季增速。

但对腾讯来说,“数字铁幕”已经落下来了。

截止8月12日收盘,腾讯报520.5港元,市值为4.99万亿港元。相比历史最高点,腾讯的股价在本周有所回落,不过整体仍处于历史高位——股价最高点出现在8月6日,盘中一度触及564港元。

美东时间8月6日晚间,特朗普签署两项行政命令,分别禁止微信(WeChat)和TikTok在美进行交易,行政令将于45天后(9月20日)生效。截至目前,这还是两个较为模糊的行政命令,最终的落地形式尚不明确。腾讯在8月7日晚间发布公告回应表示,“公司正在审阅行政命令的潜在后果以便更全面理解其对集团的影响,将在适当的时候发布进一步的公告。”

关于美国业务,最新的消息是在8月12日晚的业绩电话会上,腾讯首席战略官詹姆斯·米歇尔(James Michelle)表示,美国收入在其全球收入的比重不足2%,美国业务占其广告总收入的比重不足1%。

这份半年报的时间跨度正好在疫情爆发与“WeChat禁令”之间,呈现出了腾讯这艘商业巨舰在2020上半年的变化、调整与重点发力方向。

两个引擎:游戏+金融企服

腾讯的营收分为四个板块:增值服务、金融科技及企业服务、网络广告及其他。增值服务(包含网络游戏收入与社交网络收入)一直是腾讯总营收的*头,从2017年起,因为腾讯开始寻找游戏外的增长引擎,增值服务占总营收的比例一直在下降。

制图:虎嗅

但在2020上半年,受疫情影响,游戏重新成为了腾讯的“大杀器”。Q2,增值服务业务收入为650.02亿元,同比增长35%。其中:

网络游戏业务实现营收382.88亿元,同比增长40%,在公司总营收中占比为34%,财报中表示,这主要由《和平精英》、《*荣耀》等手机游戏推动;

社交网络营收为267.14亿元,同比增长29%,主要受益于虎牙直播并表(是的,从Q2起,虎牙已被并表)以及QQ音乐付费用户的增长。

在今年之前,腾讯游戏业务的营收已经许久没有占比超过三分之一了——2019年,游戏业务的营收占比在28%~31%之间徘徊。而疫情使大众的屏幕使用时长增长、游戏业务因此收益,今年Q1游戏收入的占比达到35%、Q2占比为34%。具体而言,在本季度,腾讯智能手机游戏收入为359.88亿元,PC端游收入为109.12亿元。

腾讯的另一个增长引擎是金融科技及企业服务,Q2同比增长30%至298.62亿元。腾讯在财报中表示,此项增长主要归功于“日均交易量和单笔交易金额增加带动商业支付收入的增长,理财平台收入的增长,以及因公有云消耗量增多带动云服务收入的增长”。

财报没有着重提及外界关注的云业务,但值得注意的是,在今年5月,腾讯搬出了5000亿的“新基建”战略,称将全面升级“云基础设施、技术实力与科研能力”。

微信商业化加速再加速

相比前两者,腾讯在这一季度比较惨的是广告业务。

受宏观环境影响,腾讯的网络广告收入增长放缓,本季度同比增长13%至185.52亿元。其中,媒体广告收入同比大降25%至32.90亿元,这也是媒体广告部分近一年来的较大降幅——去年Q3的降幅为28%,随后两个季度降幅收窄至15%和10%。但在本季度,由于市场上品牌广告的需求疲软、部分内容制作及播放延迟,导致腾讯的媒体广告再次大幅下跌。

表现比较好的是社交及其他广告收入,同比增长27%至152.62亿元,这主要要归功于流量上升、视频广告占比上升以及微信朋友圈广告的增长。

但这也是社交广告近一年来的*增幅:由于朋友圈广告的持续发力,在过去三个季度里社交广告的同比增长均超过30%,在今年Q1同比增速一度达到47%。腾讯尚且如此,目前的广告市场情况大致可以想像了。

此外,从广告方面可以感知的是,微信的商业化步伐在持续加快:2019年初,朋友圈人均单日最高广告曝光量从两条增加至三条,2020年已增加至四条。微信在上半年还上线了视频号、开放小程序的直播,7月,基于小程序的“微信小商店”也正式上线。

微信的“人头数”仍在保持上升。截止6月30日,微信及WeChat合并月活跃账户数达12.061亿,同比增长6.5%;而QQ的月活跃账户数为6.476亿,相比去年同期下降8.4%。

投资“占有欲”更强

最后一点,是腾讯近半年来在投资并购战略上的改变。

据不完全统计,腾讯在2020年上半年的投资并购总计近70起,可以说是今年市场上最为活跃的投资方。

相比曾经“把半条命给合作伙伴”(马化腾语)、主张生态开放的投资战略,外界能感受到,腾讯对其投资企业的“约束力”正逐渐变强,甚至更积极地参与到了被投企业的管理与运营中:

2019年Q4,腾讯收购曾开发出《部落冲突》《皇室战争》的芬兰手游开发商Supercell;

2020年Q2,阅文管理层大洗牌,腾讯全面介入:创始团队退出、新任首席执行程武与总裁侯晓楠分别来自腾讯影业与腾讯PCG事业群;

7月27日,搜狗盘前发布公告表示公司已收到腾讯的收购要约,腾讯拟以每股9美元的价格现金收购搜狗剩余的股票;

8月10日,腾讯分别向斗鱼和虎牙发出合并邀约,通过双方换股、腾讯收购欢聚时代手中虎牙股份等方式,游戏直播领域老大和老二的合并终局已定,腾讯成为背后重要推手与最终受益者。

半年报显示,截止6月30日,腾讯于上市投资公司(不包括附属公司)权益的公允价值合共为7262.44亿元,在去年同期,这个数字是4102.99亿元,同比增长了足足77%。

在业绩电话会上,有分析师问及投资并购策略上的变化,但腾讯方面表示,腾讯的投资并购战略并没有显著变化,目前腾讯的投资版图中囊括了700家公司,腾讯会根据被投公司具体的所处阶段来与其进行相应的合作。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。