“每年春夏之交,人们都会为小龙虾聚集。”

《风味人间》的一句话,道出了小龙虾的无穷魅力。

实际上,小龙虾已成为势头不减的“千亿生意”。

千亿小龙虾

中国人一年吃掉的小龙虾,相当于一个“万科+宝钢”。

《中国小龙虾产业发展报告(2020)》显示,2019年,中国小龙虾产业总产值达4110亿,同比增长19.28%。

吃货们只能见到消费层,实际上,小龙虾产业分三大块:上游养殖、中游加工、下游消费。

在上游养殖、中游加工领域,湖北都堪称杠把子。

2019年,湖北一省的养殖量就高达92万吨,占全国总量的44%,几近半壁江山;养殖产量前30名的县市中,湖北独占16个。

但在消费者心中,湖北小龙虾,没有形成像“武汉热干面”那样强关联的地域品牌效应。

近些年,伴随山东、河南、四川、浙江等第二梯队的追赶,湖北的比例还有所下降。

但在中游加工领域,湖北堪称一家独大。

2019年,湖北规模加工厂占全国一半,加工量高达7成。

在这里,初级加工依旧是小龙虾的主要加工方式。像是综合利用甲壳等副产物的深加工,目前仅占总体产量的1/16。

在资本加大投入的前几年,一些想入局“小龙虾+外卖”的互联网公司,纷纷都来到产业链上游,设立加工厂或建立中央厨房,完成烹饪后外卖。

近年来,由于小龙虾价格波动较大,能够起到较好平衡、稳定作用的加工环节,重要性日益凸显。去年一年,加工业的增速超过50%。

但是最终决定这门生意是高是低的,依旧在下游消费端。

2019年,以小龙虾餐饮为主的第三产业产值约为2960亿元,占比超7成——消费依旧主导着这门生意。

虽然消费者没有较强的品牌认知,但在下游颇有名气的两个地域性品牌——江苏盱眙龙虾与湖北潜江龙虾,却不得不提。

盱眙小龙虾最早打出“龙虾节”,为小龙虾成为全民夜宵铺平了道路,也让人们不再把“盱眙”念成“于台”。

潜江小龙虾后来居上,甚至还办起了小龙虾学校,后劲十足。

在线上,不少网红品牌成了新宠:在罗永浩直播间火起来的信良记、陈赫带货的红小厨、薇娅带货的盒马小龙虾……

虽然供应链是小龙虾产业的源头,越发受到重视,但综合看来,这依然是一门消费主导、品牌决胜的大生意。

“夜宵*”的崛起

都说小龙虾是“入侵物种”,但中国也有4种原生小龙虾,不过我们常吃的克氏原螯虾,又确实来源于美国。

自上世纪30年代入侵以来,小龙虾却被吃货们所忽视,一直处于沉寂状态,直到60年代才开始餐饮化。

因为小龙虾遭遇了真正的“死敌”——十三香。

90年代,盱眙的“中华小当家”们试着将十三香加入调味,人们豁然发现,原本肉质不佳的小龙虾,变得极易入味。

大排档老板们,更沉醉于小龙虾餐饮“印钞机”般的体质——本低肉少,但是单价高、盈利空间大。

盱眙人的夜宵,从此变成了小龙虾的狂欢。

另一段未经考证的故事,则揭示出小龙虾如何从下里巴人的喜乐,走向了阳春白雪的品牌。

2000年,一位搞文化品牌策划推广的盱眙人,在先天下吃虾而乐后,开始后天下吃虾而忧,他向地方政府吐槽说:小龙虾销售很火爆,但是品质良莠不齐。盱眙龙虾产量喜人,却由于没品牌,只能零打碎敲卖到南京等大城市,挣个辛苦钱。

他的建议是,政府应该跟企业联手,造个“龙虾节”,把声势搞起来。

造节就造节。6月12日“盱眙龙虾节”,从此成为当地的传统节日。

造节讲故事的套路,还蔓延到了北京的簋街。

2002年,北京簋街改造,商户拆迁;2003年,又遭遇“非典”,食客骤减,一片萧条。

而作为拆迁后仅存的几家大店之一的花家怡园,受到了龙虾节的启发,联合几大商户,也搞起了一场龙虾节。

本来想报团取暖,结果却绝处逢生。如今的簋街,不但是小龙虾的代名词,还成了北京餐饮*街。

体育赛事,更催生了小龙虾的另一场狂欢。

2018世界杯期间,湖北人民强忍口水,把10万只小龙虾运往俄罗斯,最终被酒吧的球迷们一扫而光。

伴随外卖、生鲜类等平台的入局,人们意外看到了小龙虾与互联网文化的自然贴合。

因为吃小龙虾不能玩手机,小龙虾的社交属性顿时凸显,在社交网络上,这甚至被玩成了一个梗。

由于人气上涨,小龙虾还成为一种入夏的新仪式。

就这样,用龙虾节造势,借体育东风,搭互联网快车……小龙虾的网红商业史,颇有一番天时、地利、人和的味道。

关键推手

但这一切,依然是表象。

小龙虾,始终是一门关系复杂、推手众多的餐饮生意,绝非仅靠单一力量就能完成。它背后的涉及的政府扶持、商业资本、产业逻辑,都不简单。

回溯小龙虾的走红之路,从一开始造节,就是政府行为。

结果更说明问题。

在湖北潜江,2019年,小龙虾带动当地15万人就业,并靠着小龙虾成为全国*县。

在江苏盱眙,全县八分之一的人口从事相关行业。今年盱眙龙虾节上,连淮安市长也走入直播间给小龙虾带货。

在一二产业上中游,小龙虾不仅带动经济发展、提供大量就业,甚至制造出旅游新机会。

近年来,地方政府更着力于产业化整合,希望建立集科研、繁育、养殖、教育、工业化等为一体的小龙虾产业链。

伴随小龙虾网红IP的扩展,资本也看到了其中的盈利前景,纷纷涉足。

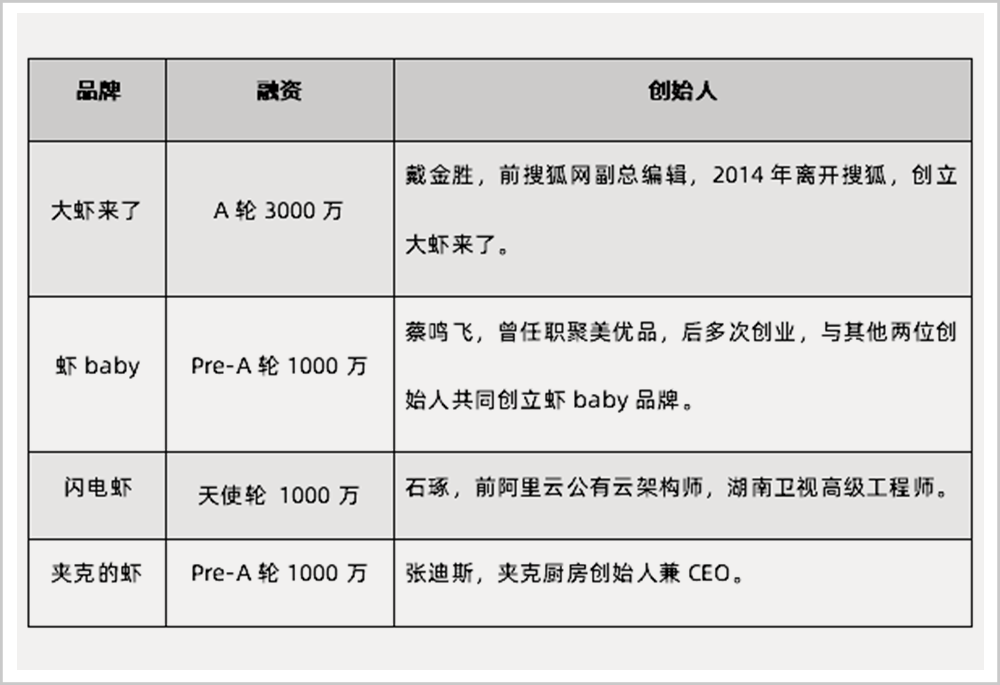

2015年,小龙虾行业迎来了一个资本的爆发期。许多专做小龙虾的外卖品牌纷纷出现,让这门生意触达一个场景临界点。不少创业公司拿到了融资,并往上游延伸产业链;而进场风投 中,不乏经纬中国、真格基金、高榕资本等知名机构。

一时间,小龙虾外卖市场井喷:闪电虾、虾baby、大虾来了等外卖品牌先后兴起。

有的店专门分出连锁店,来做外卖,甚至压缩堂食接待空间,把重点放在后厨。比如松哥油焖大虾,目前有50家门店,30家是外卖店。

但大多数只拿到了一轮融资,便沉寂下来。

事实上,靠小龙虾单品,很难撑起独立的O2O平台。随着美团、饿了么等大型外卖平台崛起,小龙虾外卖平台的生存空间,大大被挤压了。

但这不影响每日优鲜、盒马等零售生鲜平台,淘宝、京东、苏宁等电商平台也纷纷入局,与上游产地达成合作,杀入小龙虾的红海。

2017年,每日优鲜开始试水小龙虾电商模式,形成了从养殖到配送的自营服务;苏宁则直接对接荆州的养殖基地,京东还引入了不少头部企业。

互联网资本的加入,看起来异常顺利。这一方面是由于小龙虾自带的热度吸引,另一方面也是由于两者的天然贴合——受众人群多为年轻人,单价高、操作模式简单,容易复制转化成产品等等。

除了台面可见的推手,小龙虾生意的背后,还有一大隐形的助力——物流。

此前,由于很多品牌都没有能力、资本,去单独搭建冷链物流平台,所以大多借助代理模式,通过省级、区级代理,完成物流交付。

如今,物流公司承接了这一流程,能够用相对较低的成本,把小龙虾运送到全国各地。

电商平台得以形成从养殖地—加工厂—前置仓—配送的专业链条;而线下的大排档、餐厅,同样能享受到便捷的加工与运输服务。

在政府、资本、电商、物流的合力下,小龙虾产业组织化、集约化程度不高的问题,得到了部分改善。

壁垒与破局

小龙虾走红后,淘金者蜂拥而至,但一个新问题很快出现了。

受养殖规律局限,虾价在一年内会呈现出一个明显的V型折线:

2到3月,小龙虾入洞过冬,捕获量很少,吃活虾要靠关系才能买到;7、8月,产量跟上,供大于求,虾价明显下跌;随后旺季一过,虾价再次攀高,周而复始。

业内人士更表示,“小龙虾属于价格敏感型商品,基本上是一天一个价格”。

连人力成本,都会受这种季节性影响。

信良记创始人李剑曾表示,“加工小龙虾是一项技术活,需要专业厨师来处理。但小龙虾又是季节性食材,高薪请来的专业厨师只能施展几个月才华,这对餐厅来说很不合算。”

于是,虾企大都是“赚四个月、亏四个月、平四个月”。

虽然每年都是如此,但近年来的新变化却是,小龙虾的旺季产量,开始远远超出消费能力。

2015年,小龙虾产消量分别为72.32万吨、66.38万吨,超出5.94万吨;但到了2018年,产消量分别达到了163.87万吨、97.95,超出65.92万吨。

看似巨大的回报,吸引了越来越多的养殖户,加剧了供过于求的矛盾,使产业链陷入了恶性循环。

目前可行的解决方式是,通过液氮速冻技术,将小龙虾制成半成品,延长它的赏味期。这样,旺季的小龙虾,就能补上淡季的缺口。

市面可见的速冻小龙虾,保质期已可达18个月;也有油炸后再冷冻的小龙虾,保质期3至6个月。

但消费者对小龙虾的认知,仍停留在鲜活水产层面,对于一年半的保质期,大多持保留态度。

凋敝与生机

近期,小龙虾在直播间又火了起来。

罗永浩首次带货小龙虾,创下近2000万的销售额;盒马总裁做客薇娅直播间,5秒卖光600万只小龙虾;主持人朱广权和主播李佳琦以“小朱配琦”出道,上架秒掉1.25万份小龙虾……

当一众网红明星,在直播间剥开虾壳,向观众展示饱浸汤汁的虾尾时,人们很容易联想起十几年前为小龙虾造节、站台的大咖们。

当小龙虾成为直播间的爆款,堂食却相对冷清。

其实从去年开始,小龙虾销售额已开始下滑;2020年表现尤甚。

其中的原因比较多样:供给端,小龙虾集中上市,加上受天气影响,个头变得较小;需求端,则由于经济下行、疫情影响、体育赛事凋敝,以及消费趋于理性。

还有分析者指出,越来越多餐馆开始用小龙虾引流,小龙虾越来越普遍,导致失去吸引力。

也有门店想找到新的突破口,突出自家小龙虾的特殊性与不可替代性,只是这种新玩法尚未实现。

《风味人间》的美食向导王选成曾表示,小龙虾单品门店,在未来会越来越难。

除非拥有某种别人无法在短期内模仿或超越的核心技术,从而制造出爆款;否则,在营销和形象设计上花心思争取到的竞争优势,都会转瞬即逝,更谈不上构建护城河。

未来,线上直播、生鲜、外卖,依旧是小龙虾重要的赛道,并有望向小龙虾零食等新领域拓展。

小龙虾的这种分流,对线下餐馆来说,可能并非是坏事。某种程度上,它扩大了小龙虾的消费人群;两者的用餐环境、目标客户,也完全不一样。

而要提高竞争力,恐怕还是要从产品做起,增加品牌认知,并充分发挥小龙虾的饮食社交功能。

可就在人们以为小龙虾竞争已经白热化时,突然又闯入了新的“鲶鱼”。

2020年7月17日,绝味食品发布公告,宣布加入小龙虾战团;与此同时,周黑鸭的小龙虾新品正在工艺升级,很快会上架;煌上煌的小龙虾也被曝正在试点。

至此,作为“夜宵*”的小龙虾,已聚齐了卤味界“三巨头”。混搭在直播、生鲜、外卖、卤味里,一场“新龙虾大战”即将展开。

【本文由投资界合作伙伴微信公众号:华商韬略授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。