近日,腾讯控股和旗下的阅文集团相继发布了2020年中期报告,业绩可谓“冰火两重天”。

腾讯控股以总收入2229.48亿元,同比增速28%,净利润572.32亿元,同比增速29%,再度引发市场热议,也继续印证着强者恒强的定律。另一边,阅文集团则没有这么幸运,受累于新丽传媒商誉和商标权减值,以上半年巨亏33.1亿元,净利润同比下降941.9%,同样让市场吃了一惊。

透过财报 ,我们来看看问题究竟出在了哪里?

巨亏33亿元 阅文交出上市以来最差”成绩单”

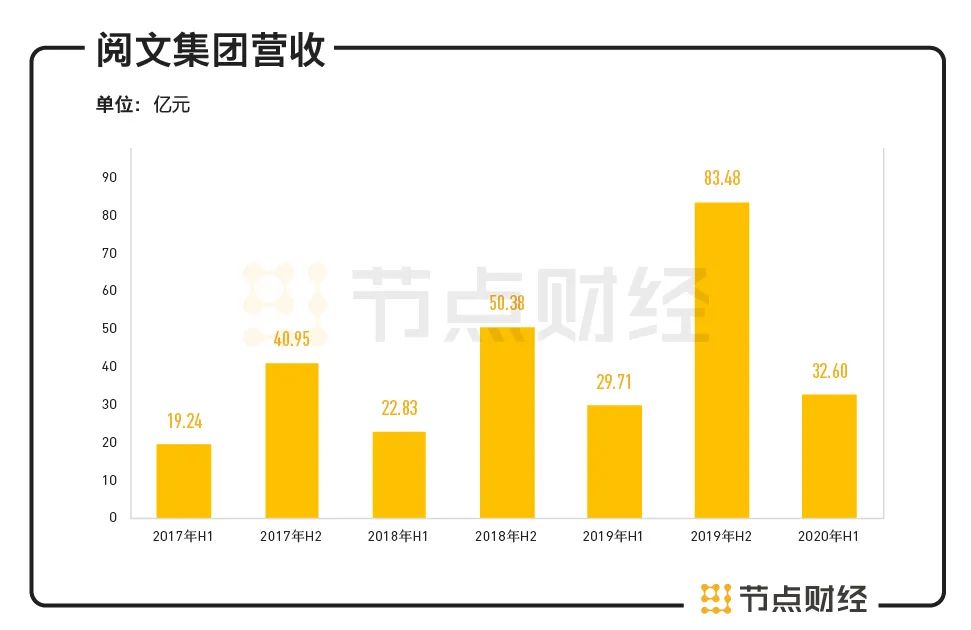

2020年1-6月,阅文集团实现营业收入为32.6 亿元,较上年同期增长9.7%;毛利润17.3亿元,较上年同期增长 6.8%。

数据来源:阅文集团历年财报

按照业务板块划分,在线业务、版权运营及其他仍为主要收入来源。

其中,由于分销渠道扩张叠加疫情下用户对阅读内容的付费意愿增加,在线业务收入同比大幅增长50.1%至24.95 亿元,占比提升至76.5%;而此前不断上行的版权运营业务则受制于上半年影视行业前所未及的困境,收入同比大幅下降41.5%至 7.6 亿,占比从44%跌至23.5%。

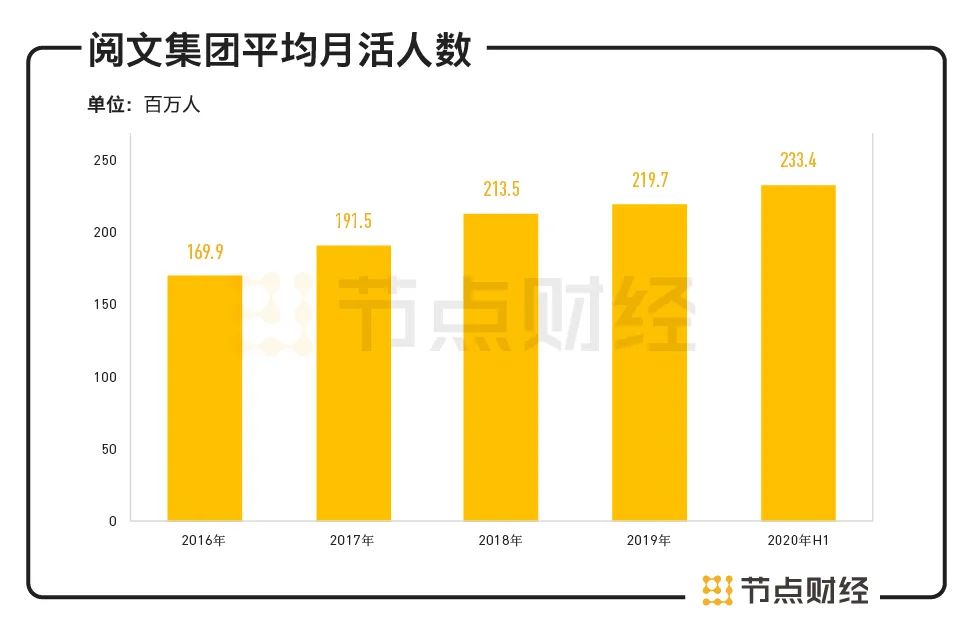

同时期,阅文集团的自有平台获得了一定增长。其自有平台产品及自营渠道的平均月活跃用户同比增加7.5%至2.33亿人,其中,自有平台产品的月活跃用户同比增加16.1%至1.34亿人,但由于若干腾讯产品的付费阅读内容用户减少,并被免费阅读内容带来的用户增加所部分抵销,腾讯产品自营渠道的月活跃用户同比减少2.3%至99.2百万人。

另外,受益于上半年集团加强了内容的深度运营、优化了推荐的体系以及扩张了内容分发的渠道,每名付费用户平均每月收入由22.5元同比增加51.6%至34.1元,付费比率和2019年持平,维持在4.5%。

值得注意的是,阅文集团的月活用户自2018年起便维持在2亿人左右,2019年为2.197亿人,从数据增长趋势来看,反映出其用户增长进入了瓶颈期,或可预料未来营收规模有停滞的可能。

数据来源:阅文集团历年财报

同时,用户付费比例亦呈下滑状,由2018年的5.1%降至4.5%,以价值链条而言,最终端的变现没能与用户增加成正比。

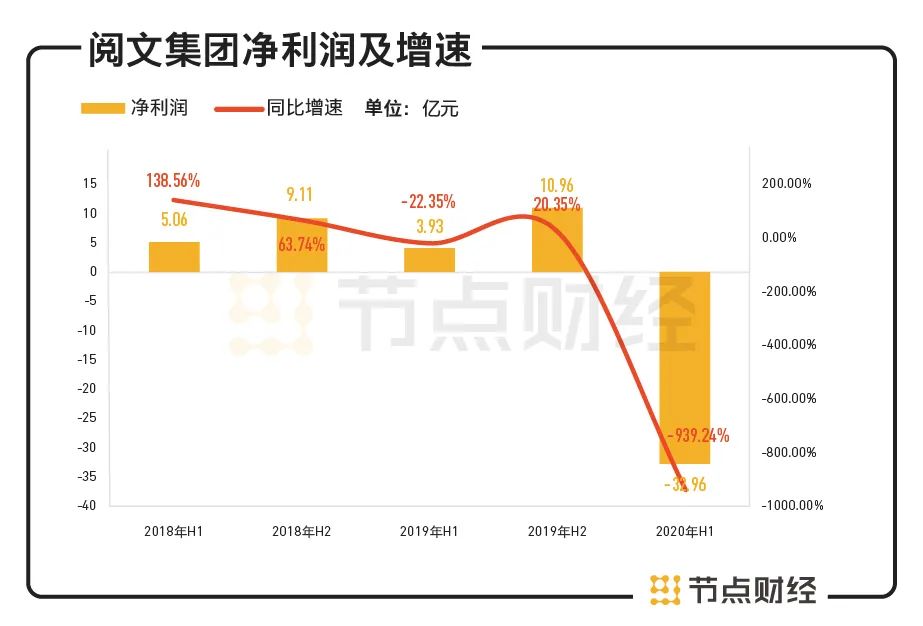

整体来看,尽管上半年宏观经济形势严峻,阅文集团在营收上依然保持了一贯稳定,但在利润方面,阅文集团却交出了上市三年以来最差“成绩单”,净亏损33亿元,也是上市以来首度亏损。

数据来源:阅文集团历年财报

据财报披露的信息,亏损主要系收购标的新丽传媒业绩不达标,致使商誉及商标减值达到44亿元。细看的话,如果不算收购新丽传媒的公允价值收益12亿元,“其它亏损”项及集团净亏的数据会更低。

此外,还有一项1.98亿元的金融资产减值亏损,属于“应收账款的坏账拨备”,财报中给到的描述是“主要与电视与电影项目有关”,这也从侧面反映出影视行业的萧条对阅文业绩的影响之深。

对于这样一份业绩报告,腾讯集团副总裁、阅文首席执行官程武难掩失望,在财报会议中表示,“2020年上半年对阅文而言充满了挑战,令人失望的业绩表现也让我们意识到公司底层商业模式抗风险能力的缺失和沉积数年的结构性问题。我们将积极面对这些问题,并已在影响核心业务的一些紧急事态上做出了快速回应。”

资本市场,于财报发布次日的8月12日,阅文集团股价收跌9.49%。

寄予厚望的新丽传媒 为何难以实现协同?

收购新丽传媒,阅文集团的本意是借“新丽传媒在电影、电视剧和网络剧方面取得的斐然成绩”,全面掌控IP改编过程,在网文IP影视化方面有所突破。

事实上,在双方过往的尝试中,曾打造出过《芝麻胡同》、《精英律师》、《庆余年》等多部爆款剧集,尤其是2019年的大火的《庆余年》,在第26届上海电视节白玉兰奖上一举斩获*编剧(改编)和*男配角共两项大奖,被阅文集团视为头部IP改编影视剧的优秀范例。

然而,在业绩上新丽传媒却难以兑现承诺。据双方当时签订的对赌协议,新丽传媒需要在2018、2019、2020年完成净利润不低于5 亿元、7亿元和9亿元。

但之后,影视行业各种“黑天鹅”出没,新丽传媒步步艰难,2018年录得净利润3.24 亿元,2019年为5.49亿元,仅为对赌承诺目标的64.8%和78.43%。

总之,无论是业绩还是网文IP影视化的愿景,双方距离真正的协同似乎都有一段距离。

至于原因,阅文集团方面坦言:“由于缺乏一个既熟悉网络文学业务、也熟悉影视制作的团队来系统协调统筹,阅文与新丽传媒的整合远未取得全面成功,且进度不及预期”。

这点从4月底阅文集团的新旧管理层更迭,联席首席执行官吴文辉辞任管理职务,腾讯集团副总裁、腾讯影业CEO程武出任阅文集团CEO和执行董事,腾讯平台与内容事业群副总裁侯晓楠出任阅文集团总裁和执行董事或可见端倪。

另一方面,阅文起家于网络文学,本身不善于IP开发及改编,而买来的新丽传媒虽然精于制作却难免“南橘北枳”。

在补税风波、片酬限制等事件后,影视行业进入深度调整期,网络影视市场激烈逐鹿,以及今年疫情冲击,掌握着话语权的阅文都很难拿出一种机制和自上而下的规划来推动构建以IP为中心的内容和运营策略,自然也无法促进新丽传媒乃至横跨各个内容形态的开发制作以*化IP的生命周期价值,更谈不上深度整合。

总体而言,当年备受期待的“阅文+新丽”双向互补,1+1>2的“溢出效应”,至今还存留在市场的“意念”中。

阅文难“悦” 如何走出困局?

付费or免费之争,近年来一直在网文界暗流涌动,虽然付费占据主流,但自2019年起,“免费阅读”模式异军突起。

据《中国移动互联网2019半年大报告》显示,2019上半年,月活超过300万人次的免费阅读平台同比增长160%,数量规模占比达到了61.9%。实力强劲者如爱奇艺阅读、连尚免费读书、米读小说、番茄小说等以摧枯拉朽之势,引发了整个行业的震荡和关注,也撼动了看似已经稳固的付费阅读模式。

在此背景下,阅文集团推出免费阅读App“飞读”,作为付费阅读产品的补充,更像一款防御性产品。不过,因内容多为老旧书,热度低的小众书,“飞读”市场反馈一般,其整体表现与阅文集团的网络文学龙头地位并不匹配。

随着免费阅读平台的崛起,付费阅读平台将面临市场份额被瓜分,流量被抢食的风险,同时又要和短视频、游戏争夺用户时间,如何保证核心在线阅读业务将是阅文面临的首要挑战。

内容端,上半年在网络上闹得沸沸扬扬的“五五断更节”事件,充分暴露出阅文集团在过去和作者之间利益分配不清晰等历史问题。

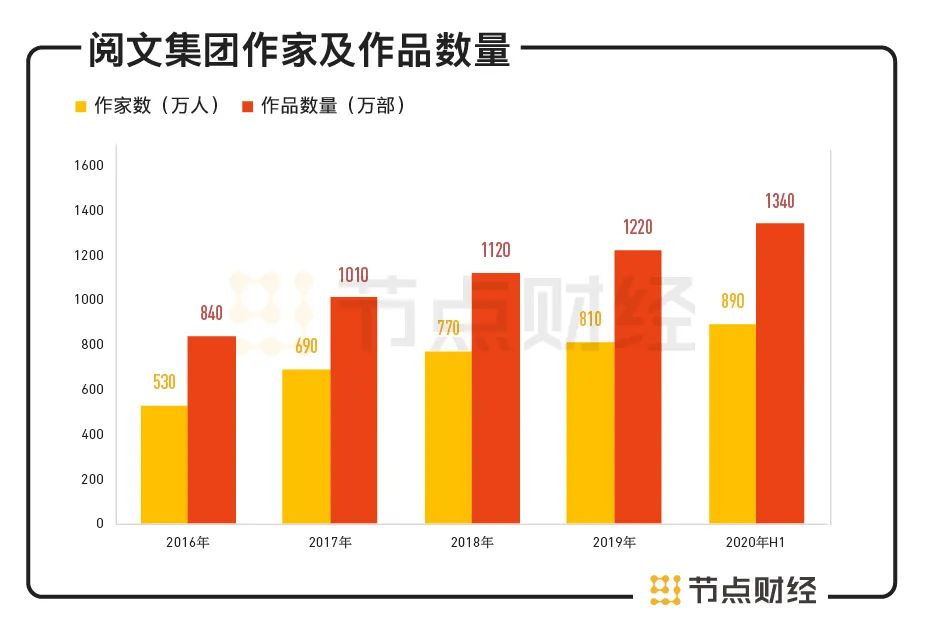

网文行业发展到今天,“蛋糕”越来越大,入局者也越来越多,但根基仍是创作者。截至 2020 年 6 月 30 日,阅文平台拥有890万作者,1340 万部作品。根据百度搜索风云榜,排名前30部的网文中,25 部来自于阅文平台。

数据来源:阅文集团历年财报

如何构建双方合理的发展模式、生态规则及权益规范,保障创作者的对等权益,激发创作者的热情,是阅文集团能否在行业内继续引领的前提。

另一方面,作为中国*的网络文学平台,如今的阅文早已不是一个单纯的网文阅读或分发平台,凭借着平台大量创作者和品牌IP,通过对影视、动画、游戏等的深度开发,加大在内容上下游联动上的协作力度,阅文意欲形成一个更加高效的IP生态系统,包括小说、漫画、动画、游戏、影视剧、周边等各方场景。

目前来看,除了小说、影视剧,阅文在其他生态系统上建设上明显不足。

针对IP生态建设,此次管理层在电话会议上透出,将从三个方面入手,强化以IP为中心的生态系统。

增强IP孵化能力、加快跨业态开发来推动IP更快成长;与合作伙伴建立广泛的业务合作伙伴关系和网络,将高质量IP转化成包括漫画、动画、电视剧、电影和游戏等在内的各种娱乐形式,推动IP价值*化;进一步实现阅文与腾讯动漫、影视、游戏等业务的融合,推动IP开发走向产业化。

无论如何,当下的阅文的确面临着上市以来*的困境。好在,上半年已经过去,阅文也已认识到问题所在,接下来如何革除肌瘤,释放核心价值并扭转局势,下半年的表现尤为关键。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。