就在蚂蚁金服即将诞生58个亿万富翁之际,被蚂蚁金服投资过的趣店却已经在上市后跌去了97%的市值。

从初上市时煌煌30美元股价、市值超百亿美元,到2020年9月8日,趣店发布半年报后,股价报收仅1.5美元,总市值不到4亿美元。

近年来互联网金融公司像雨后春笋一样大量出现在市场上,创业者罗敏也趁着这个趋势于2014年成立趣店。

因为风口和人脉的关系,成立不到半年的趣店当即获得源码资本和蓝驰创投等投资机构千万美元级别投资;

2015年到2016年间陆续获得蚂蚁金服、昆仑万维等资本投资并接入芝麻信用;

2017年,趣店奔赴纽交所上市,市值曾一度破百亿美元,“三年上市、身价百亿”的故事被周亚辉反复拿出来在多个场合津津乐道,可故事只说了不到两年,双方便“缘分已尽”。2019年4月12日,趣店官网发布公告称,回购昆仑万维持有该公司的全部1817.39万股股份。

随着互联网金融的逐渐规范,趣店的业务量骤降叶润暴跌,股价也从最*时期的35美元/股震荡下行,*触及1.21美元/股,跌幅超过95%。

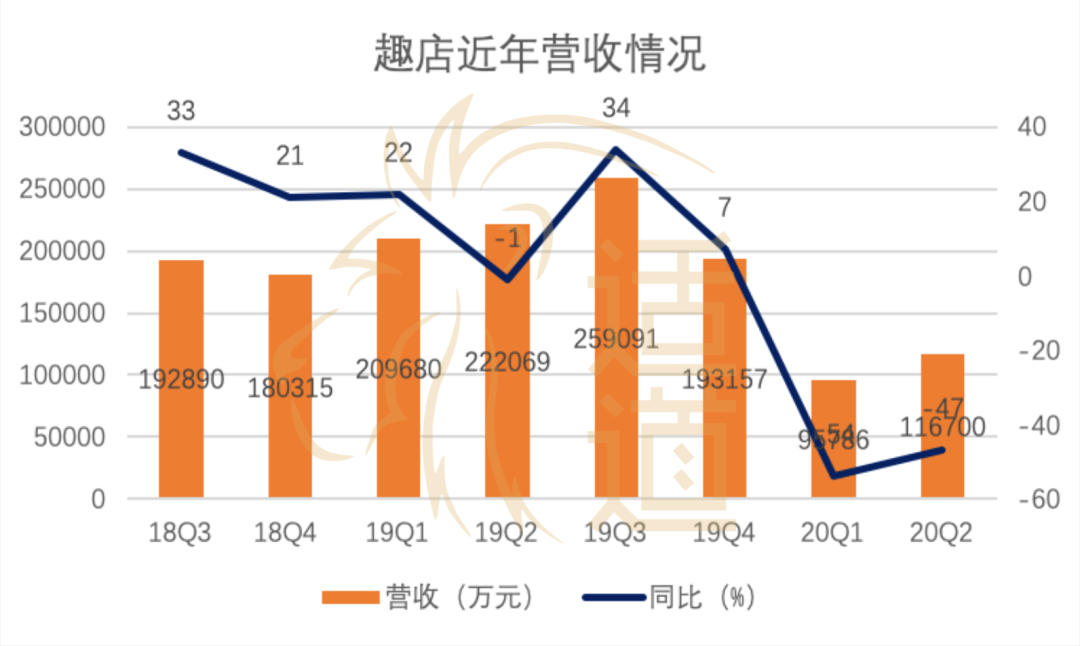

就在9月7日,趣店公布其半年报,目测已经无力回天。

第二季度净利润下降97%,是谁惹的祸?

趣店将收入划分为融资收入、贷款撮合收入、交易服务费和销售收入,旗下的业务包括现金贷和消费贷。融资和贷款撮合业务这两项金融服务分别代表表内和表外交易的贷款相关业务,表内业务被违约应需平台承担损失。

根据财报显示,截止2020年6月31日,趣店注册用户总数达到8080万,比2019年6月30日增长6.4%;总营收为11.67亿元人民币(1.652亿美元),比2019年第二季度的22.207亿元人民币下降了47.4%。

支出的总成本为9.824亿元人民币,同比增加2.4%。净利润1.79亿元人民币,同比下降84.3%;假若按照非美国通用会计准则(Non-GAAP),调整后净利润2992万元,同比下降97.4%。

报告期内营销营销费用为1.568亿元人民币,比去年同期增长101.7%;销售收入达到2.933亿元人民币,对比去年同期的1.235亿元人民币营收,投入产出成正比。

由于商品信贷交易额的减少,销售佣金收入从2019年第二季度的人民币9,560万元减少了84.9%至人民币1,440万元。交易服务费及其他相关收入从2019年第二季度的人民币3.981亿元减少至人民币410万元,这主要是由于开放平台的交易额大幅减少所致。

从以上的财报数据可以发现,上半年支出高额成本得到了一定的用户增长量的,但营业收入却拦腰斩半,这可以说明新增的部分用户其实都是无效用户,这样做的后果是,撮合交易得到的服务费从亿元单位缩减至百万级别单位。

且根据去年的信息显示,趣店的贷款端客户还有3000万-4000万没有获得授信,趣店无法识别其资历,为此只能将其打包出售给同行,在这方面投入产出性价比非常低。

另外贷款期限延长且加上大量逾期也是一个非常重要的原因。

趣店的借贷业务的加权平均贷款期限为4.7个月,而2020年*季度为8.4个月;本季度在开放平台上进行的交易的加权平均贷款期限为10.6个月,而2020年*季度为11.2个月。

截至2020年6月30日,贷记簿业务的未偿还贷款余额总额为人民币97亿元,比2020年3月31日的未偿还余额减少了36.4%。

截至2020年6月30日,开放平台交易服务的未偿还贷款余额总额为人民币98亿元,比2020年3月31日的未偿还贷款余额减少25.4%。

资产负债表内交易的未偿还本金和融资服务费应收账款余额为人民币11.665亿元,其中任何分期付款均逾期30个自然日。

步子太大扯着“蛋”?

2018年初,罗敏信心满满地做了一个决定:在公司市值达到千亿美金之前,不再从公司领取一分钱薪水和奖金。

那时候,趣店在纽交所上市5个月,距离趣店创立刚刚3年半。

趣店登录纽交所之后一度迎来其高光时刻,立下宣言的这天,趣店市值52亿美元,相比上市当天蒸发接近一半,但这位雄心勃勃的创业者笃信,这只是他通往伟大成功的微小坎坷。

然而回首看这段坎坷却是近两年来的“*时刻”。

在周亚辉的故事,趣店的模式最开始得不到土豪投资人的“青睐”,反而是“电商故事”更能让人相信。

也许正因为此,趣店搭建了电商平台“万里目”,该平台主打轻奢市场,涵盖护肤、女包、女装、女鞋、男鞋、男包、配饰等大品类,利用消费者的芝麻信用分给出相应的“授信额”,或实现分期。

在超前消费的理念下,再加上趣店宽松的分期模式,一度得到年轻群体的追捧,销量连续几个月事先增长,甚至某些轻奢品还出现供不应求的现象。

在商城内轻奢业务得到可观反馈后,趣店又于2018年1月“大白汽车分期”业务,将用户群体瞄准中低收入的年轻人群,定位于“年轻人的*辆车”。照样是分期付款的套路。

为加快“大白车汽车分期”业务,趣店斥巨资在三、四线城市开设线下门店,并且在众多年轻人聚集地投放广告,2018年上半年的营业成本比2017年同期增长387.8%。

但根据年报,高额投入并没有获得相应回报,2018年趣店旗下的汽车业务销量仅有1.5万辆,与全年目标10万辆相差甚远。

在布局“大白车汽车分期”的同时,趣店不忘介入交易平台,同年10月推出“趣学习”服务,过大数据和人工智能,匹配讲师和学生资源。但因为知名度、质量以及成本的问题,在市场同样没有得到预期的回报。

同年趣店定下“开放平台战略”,与数百家金融机构和数百个流量极高的APP、背后企业达成合作,实现助贷。

这个平台以企业的历史数据、用户喜好、用户信用值等指标作为风控手段,试图在监管层对助贷的态度还没有最终明确的背景下将流量变现,但后来因为“校园贷”、“现金贷”等行业负面消息,受到空头打击。

为挽回企业声誉,2019年后趣店又介入体育行业,并投入1000万元成立厦门趣店足球俱乐部有限公司,但时至今日该公司并未真正运营。

观察趣店的股价也能发现,其2018年3月份股价最高上行至17.8美元价位后反转向下。因为经营不善且触碰各种“红线”,企业存在大量利空消息,导致主力机构大量抛售手中筹码,股价“跌跌不休”。

校园贷毒瘤企业终将所有人抛弃

不可否认互联网金融对社会起到的正面效益,但依旧有大量企业借互联网金融之名游走在灰色地带。

趣店正是如此。

趣店的“*桶金”来自于2016年“校园贷”高速发展时期,在此期间趣店推出的“校园分期购”业务获取大量大学生用户,后因为银监会发布的关于校园贷的警示和通知之后,趣店才将业务转移到线上分期平台。

根据《财经国家周刊》报道,在趣店旗下分期贷款服务平台“来分期”借贷时,曾遭遇过砍头息、被强制搭售保险情况。

在投诉平台上,有关来分期“砍头息”“强制保险”“违规收集用户信息”等问题的用户投诉就多达百余条,而这仅仅是一个月的量。面对这些投诉和质疑,趣店从未进行正面回应。

或许趣店后来推出的各项业务也是力求转型,但或许企业基因有所缺失,不论是“大白车汽车分期”还是线上学习业务并没有得到喜人的成绩。

2018年8月,蚂蚁金服宣布不再与趣店续签战略合作协议,2019年4月昆仑万维抛售手中的趣店股份,彻底和其“断绝关系”。此后趣店仅仅依靠旗下的金融业务维持生计,时至今日已经保不住利润。

前不久8月20日,中国最高人民法院发布决定,将法律保护的民间借贷一年期利率上限定为4倍LPR。如果按照上述利率上限,更是会进一步缩减趣店位数不多的利润。

周亚辉曾在演讲中说,决定投资趣店前的那个晚上他整宿睡不着觉,翻来覆去地想着趣店这个案子,最终想通了,只要彻底解决了线上化的问题,公司就能进一步做大。

可对现在的趣店来说,有没有一个可讲的故事,或许已经比该讲什么样的故事更为紧迫。

【本文由投资界合作伙伴微信公众号:适道授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。