九月退场十月迫近,一场秋风一场寒。2020年的第四季度,非同以往。新冠阴霾待散,“拉尼娜”大概率降临,凛冬将至,使得各界对于可能出现的流感病毒深感如临大敌。

种种客观事实使然,2020年注定将成为一个疫苗大年。

接近明牌的逻辑,我们会否在此前已经飞天的A股疫苗板块再迎来一个“α”(超额收益)?其中,最有价值的公司又是谁?

(提前声明:本文系对流感疫苗相关公司基本面的探讨,不构成投资建议。)

疫苗大年

2020年,已经明牌是我国疫苗大年。

逻辑主要表现在:新冠疫苗加速研发、国产创新疫苗陆续获批、重磅疫苗产品批签发大增、疫苗板块及相应上市公司股价暴涨等多方面。

【1】疫苗竞赛促使A股各大疫苗公司股价轮番暴涨。

预期中的炎夏高温没能有效减缓全球新冠疫情。如今,欧洲等地疫情有所反弹,法国、西班牙等新增病例不断攀升,第二波汹汹来袭已成为最坏预案。

被寄予厚望的新冠疫苗研发“竞速赛”,正在如火如荼地进行当中。

根据WHO(世卫组织)统计,截至9月13日,全球共有179项新冠疫苗研发项目在有序开展,其中35项已进入临床试验阶段。目前,我国已有4个自主研发项目和1个参与的国际合作研发项目处于临床Ⅲ期试验阶段。

除了新冠疫苗以外,沃森生物(SZ:300142)的*国产13价肺炎球菌结合疫苗(PCV13)于3月底获得首次批签发,4月实现首针接种;万泰生物(SZ:603392)的*国产二价HPV(宫颈癌)疫苗也于5月投放市场。

数据显示,截至9月11日,沃森生物PCV13已中标24个省份,其中有22个省份已实现供货销售,合计批签发288万剂;截至1-8月,万泰生物HPV二价疫苗合计批签发201万剂。

同时,在原有的四价、九价HPV疫苗、四价流感病毒裂解疫苗、多联苗等重磅品种的销售放量下,使得今年以来各大疫苗公司股价轮番暴涨。

其中,代理默沙东四价、九价HPV疫苗的智飞生物(SZ:300122),由于“一针难求”、销量暴增,使得股价涨幅高达153%;拥有23价肺炎疫苗、百白破-Hib四联苗的康泰生物(SZ:300601)涨幅为96.6%;而手持三价、四价流感疫苗的华兰生物(SZ:002007)涨幅为82%。

图2:华兰生物年初至今涨幅。来源:Wind金融终端

【2】作为全球大疫苗品种的流感疫苗,秋冬季节流感高发叠加新冠疫情的影响,今年批签发数据表现靓丽。

根据中检所数据显示,2020年1-8月年流感疫苗共计批签发1054万支,同比增长52%。其中,三价流感疫苗获批签发629万支,同比增长12%,占比60%;四价流感疫苗获批签发425万支,同比增长224%,占比40%。

为什么四价增速会高于三价呢?此处需要进行下科普:

我们经常说的“流感病毒”,包含四种亚型,分别为甲型的两个亚型(H1N1和H3N2)和乙型的两个系(Victoria系和Yamagata系)。

目前,我国批准上市的流感疫苗分为灭活疫苗和减毒活疫苗两种。其中,灭活疫苗有三价和四价流感疫苗,为针剂;减毒活疫苗是鼻喷流感疫苗,不需要注射,只需要在鼻孔各喷0.1ml就可以了。

三价流感疫苗对甲型的H1N1、甲型H3N2以及乙型的Victoria系流感病毒都具有防护作用,但是对乙型的Yamagata系就没有保护效果。而四价流感疫苗却能覆盖全部四种亚型,起到更好更全面的保护效果,所以未来四价取代三价是大势所趋。

【3】我们认为流感疫苗下半年存在超收益的阿尔法主题,有以下几种可能性:

1、秋冬季节是流感疫苗接种的黄金时间,也是企业的销售旺季。因为人群在接种疫苗之后,可以刺激机体产生抗流感病毒的免疫力,从而能够预防接种疫苗的病毒对应的流行性感冒。

其主要的接种对象为易感者及易发生相关并发症的人群,如3岁以上儿童、老年人、体弱者、流感流行地区人员等,尤其是那些患有肺心病、糖尿病、高血压等免疫力低下的老人。流感疫苗是预防流感的*手段,所以不仅要打,还要尽早打。

2、在“流感+新冠”双重感染的挑战下,防控复杂性和防控难度加大。各政府部门也是频频发布各项政策,加快推动流感疫苗接种的步伐。

3、随着大众健康和疾病防控意识的提升,市场需求直线上升,导致目前处于预订火爆、“一针难求”的状态。而且,为了避免交叉感染,以及应对第二波疫情的到来,接种流感疫苗已势在必行。

根据机构预测,今年流感疫苗的批签发量预计将比2019年翻番,达到5000万剂,盈利空间更大。从内外因素来看,流感疫苗企业下半年大概率会收获超额收益。

龙头之争

自2018年长生生物因疫苗事件全部停产后,华兰生物成为国内流感疫苗的*龙头。

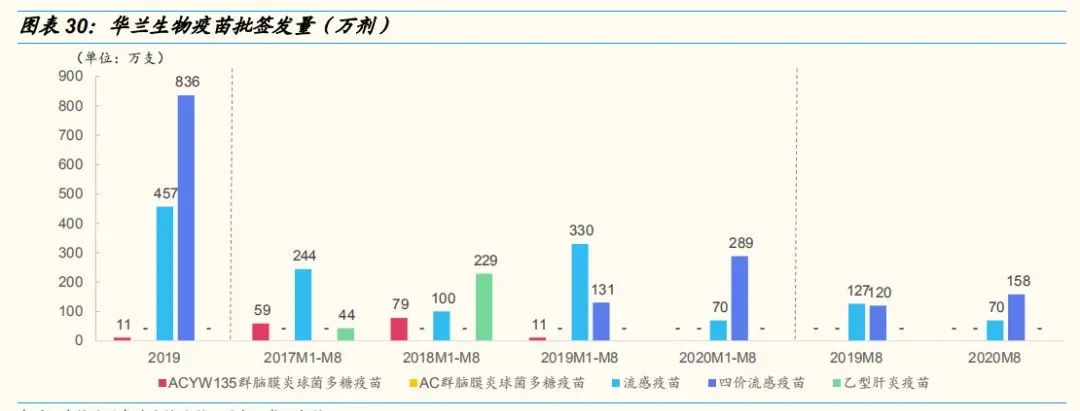

截至2019年底,华兰疫苗公司共批签发流感疫苗1293.14万支(其中四价流感疫苗835.93万支,三价流感疫苗457.21万支),占全国流感疫苗批签发数量的42%。其中四价流感疫苗批签发量占全国四价流感疫苗批签发总量的86.9%,牢牢占据龙头地位。

财报显示,2019年华兰疫苗公司实现总营收10.49亿元,较上年同期增长30.68%,净利润3.75亿元,同比增长38.92%。同时,疫苗公司的四价流感病毒裂解疫苗1#线也正式开始生产,具备非常大的产能优势。

仅就2020年前3季度而言,华兰生物仍继续保持快速增长态势。

中检所数据显示,该公司1-8月三价流感疫苗批签发70万支,同比下滑79%;四价流感疫苗批签发289万支,同比增长121%,占比68%。另外,长春所批签发量为77万支,占比仅有18%。

图5:华兰生物疫苗批签发量。来源:中检院及各地方检验所,国金证券。注:因统计口径原因,结果仅供参考

今年,受新冠疫情的影响,民众对接种流感疫苗的意愿非常高,比以往的*接种时间(9-10月)大大提前。

根据荆楚网日前报道,湖北省疾控中心相关工作人员表示,正在积极协调厂家畅通供应渠道,湖北省流感疫苗计划供应量已从近三年的平均60多万支增至今年的300多万支。同时,也有不少市民(尤其是老人和小孩)比往年更希望能接种流感疫苗。

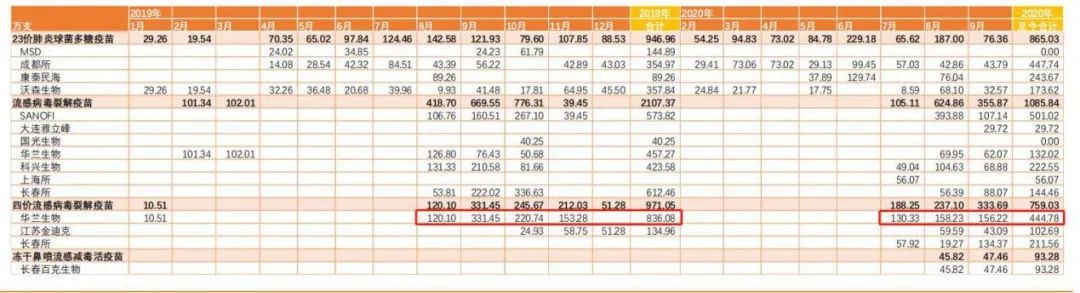

截至2020年9月13日,全国四价流感疫苗已批签发759.03万支,三价流感疫苗已批签发1085.84万支,合计近1844.87万支。

从竞争格局来看:在四价流感疫苗中,华兰生物、金迪克和长春所分别批签发444.8、102.7、211.6万件,3 家企业的批签发总量已达去年全年的78%。

图6:主要流感疫苗公司批签发量情况。来源:中检院,天风证券。注:因统计口径原因,结果仅供参考

同时,长春高新子公司百克生物的鼻喷流感减毒活疫苗“感雾®”已经上市,截至9月13号批签发47.46万支。

鼻喷流感疫苗主要针对3-17岁人群预防流感,同时以粘膜免疫、细胞免疫和体液免疫三种免疫应答方式产生保护。不仅在很大程度上可以消除接种者的恐惧与疼痛感,还适用于流感大流行季节的应急免疫,所以有望成为四价流感疫苗的有效补充。

另外,秋冬之后,华兰生物也将迎来多家实力雄厚的竞争对手。

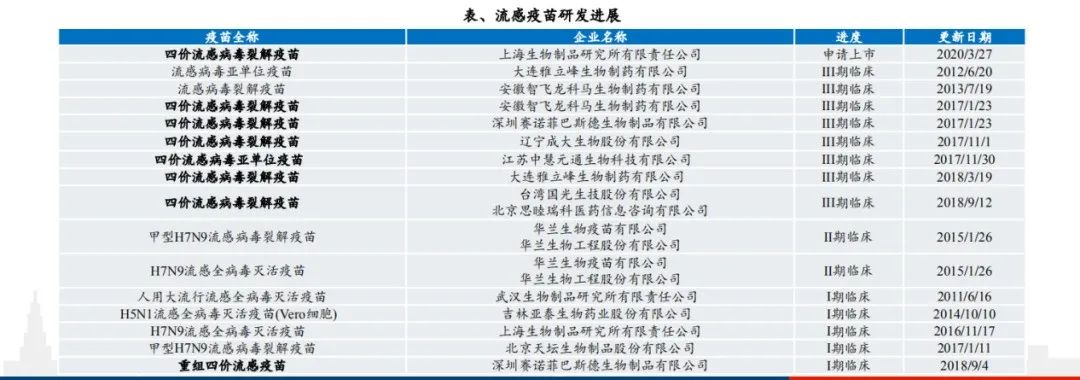

例如,已提交四价疫苗上市申请的上海所,快的话预计年底前能获批;处于III期临床阶段的智飞生物、成大生物等6家企业,获批上市时间节点集中在2022-2025年,这也意味着未来流感疫苗市场的竞争格局将回归良性。

除此以外,有“流感*”之称的东阳光药,核心产品可威(奥司他韦颗粒)也与华兰疫苗形成间接竞争。

图7:中国流感疫苗研发管线及进展。来源:医药魔方、兴业证券

不过,整体来看,即使今年我国流感疫苗批签发总量能达到5000万支,但也只能覆盖我国4%的人口。

数据显示,当前我国流感疫苗渗透率仅为2.2%,相较于美国超过50%的渗透率,成长空间仍非常巨大。据券商测算,目前流感疫苗市场规模约20多亿元,未来几年具备5倍成长空间,渗透率提高至10%,市场潜力可达到百亿级别。

据华兰生物董秘、财务总监谢军民近日在接受采访时表示,“今年流感疫苗生产量至少比去年增加一倍,预计3价流感疫苗为300万支,4价流感疫苗从去年的800万支增加至1600万支以上。”

风险因素

从投资价值来看,如果流感疫苗真的有α超额收益的话,拥有产能优势和龙头效应的华兰生物,很可能是值得投资者关注的一个标的。

但理性分析来看,流感疫苗所在的赛道“既优质,又高危”,这便使得我们不得不多保持一分警惕。

近年来,受山东疫苗事件和长生生物疫苗事件的影响,流感疫苗多次遭遇批签发低点,使得疫苗成为了高监管、强严控的行业。

需要提醒的是,如果投资者要选择疫苗股的话,外部环境因素潜在的风险一定要考虑在内。

图8:2003-2009年国内流/华兰生物感疫苗批签发量曲线。来源:中检院、天风证券

另外,由于流感疫苗的季节性非常强,导致上半年流感疫苗没有批签发数据。这也是为何华兰生物上半年业绩表现不佳的原因。

中报显示,公司实现营业收入13.9亿元,同比下降1.15%;归属于上市公司股东的净利润5.12亿元,同比增长0.94%。其中,主营业务血制品收入13.87亿元,同比增长0.31%;而疫苗业务收入亏损579.07万元,同比下滑0.42%。

因此,全年的业绩增长就在于下半年流感疫苗能否放量。

图8:华兰生物相关流感疫苗发明专利申请。来源:patsnap

今年1-8月,北京科兴生物和深圳赛诺菲的三价流感疫苗批签发量分别是154万支、394万支,远高于华兰生物的70万支,而且同比增长分别达到17%、269%。

另外,今年四价流感疫苗市场也迎来了金迪克和长春所两大竞争对手,虽然批签发量少于具有先发优势的华兰生物,但刚上市不久便销售放量,无疑给公司带来了极大竞争压力。

而随着上海所、智飞龙科马、赛诺菲巴斯德、辽宁成大等竞争对手的四价流感疫苗获批上市后,当前供不应求的市场格局将会被打破,也让华兰未来的业绩和股价面临着严峻的考验。

目前,华兰生物的动态PE(市盈率)为89.16倍,静态PE也达到71.1倍。市场普遍认为,按中报13.87亿元的总营收很难支撑起912亿元的市值。加上流感疫苗又具有季节性特征,前期的股价上涨已经提前兑现了业绩的增长,因而处于高估状态。

整体而言,在疫苗大年的明牌逻辑、新冠疫情叠加以及各竞争对手的汹汹来袭下,今年流感疫苗市场将会有更多的看点。而具备先发优势的华兰生物,能否保住龙头地位、收获超额收益的α,也值得关注。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。