在疫情笼罩的一季度,旅游业全产业链遭遇重大冲击,OTA平台遭受业绩“滑铁卢”。尽管二季度国内疫情向好,但旅游业相对于其他非可选消费业复苏的更为缓慢,目前来看,OTA平台业绩复苏至疫情前水平还需要一段时间。

2020年9月25日,携程的财报姗姗来迟。携程作为OTA龙头,必然遭受较大冲击。其二季度业绩惨淡,营收利润再次双双下滑。

同样对于深陷亏损深渊的途牛,此次疫情无疑更是雪上加霜,二季度几近颗粒无收,业绩承压。而反观同程艺龙,虽逆势盈利,但营收规模已连续两季出现萎缩,盈利背后难掩业绩颓势。

OTA们并未走出疫情阴霾

2020年二季度,疫情的阴霾依然挥之不去:收入“萎缩”,业绩亏损成为OTA们的常态。当然,这一切都在意料之中。

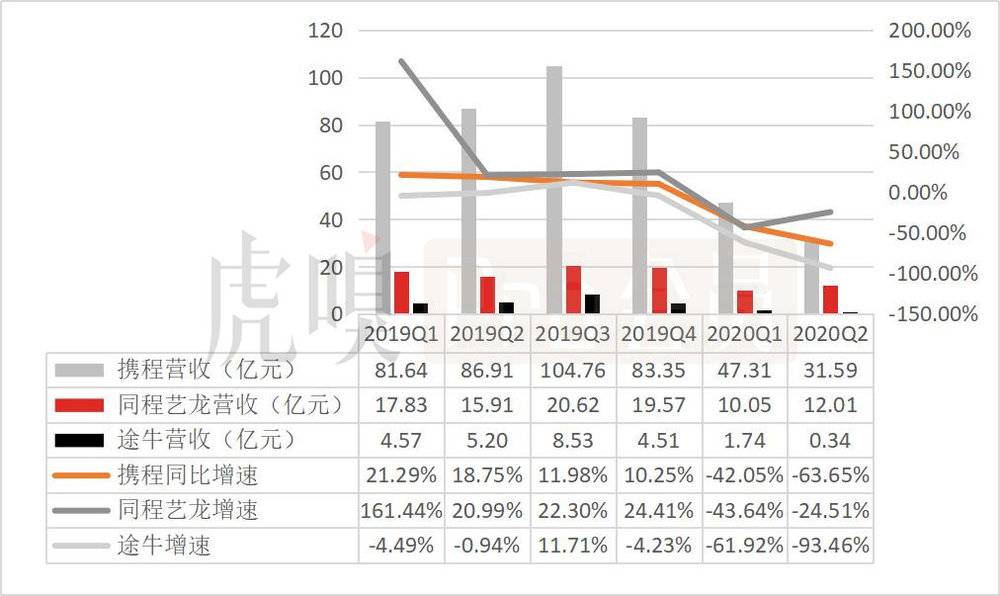

营收端:营收规模均陷入萎缩困境,萎缩幅度途牛>携程>同程艺龙。

数据来源:携程/同程艺龙/途牛公告

携程二季度业绩受海外业务停摆拖累。2020年二季度,携程实现营业收入31.59亿元,同比下降63.65%,环比下降32.36%,并没出现复苏的迹象,这主要是出境游和海外市场受到重挫。这也导致携程的业绩要好于海外公司Booking和Expedia,据最新财报披露,2020年第二季度,Booking和Expedia的营收分别下降84%和82%。

分业务看,携程的住宿预订、交通票务、旅游度假和商旅管理收入分别为13亿元、12亿元、1.3亿元和1.62亿元,同比降幅分别为63%、66%、88%和47%。下滑幅度在预料之中,毕竟旅游业是受疫情响*的行业之一。

受疫情冲击,同程艺龙陷入收入萎缩的困境,二季度营收增速为-24.51%,虽然环比有所改善,但远低于去年同期20.99%的数据,反映同程艺龙的业绩复苏过于缓慢,与疫情前的水平相差甚远。

途牛二季度几乎颗粒无收,其营收同比下滑逾九成。疫情之前,途牛就因收缩激进的扩张策略而陷入营收增长乏力的困境。而此次疫情成了途牛业绩恶化的催化剂。

盈利端:同程艺龙逆势盈利,而反观其他OTA,却黯然失色。

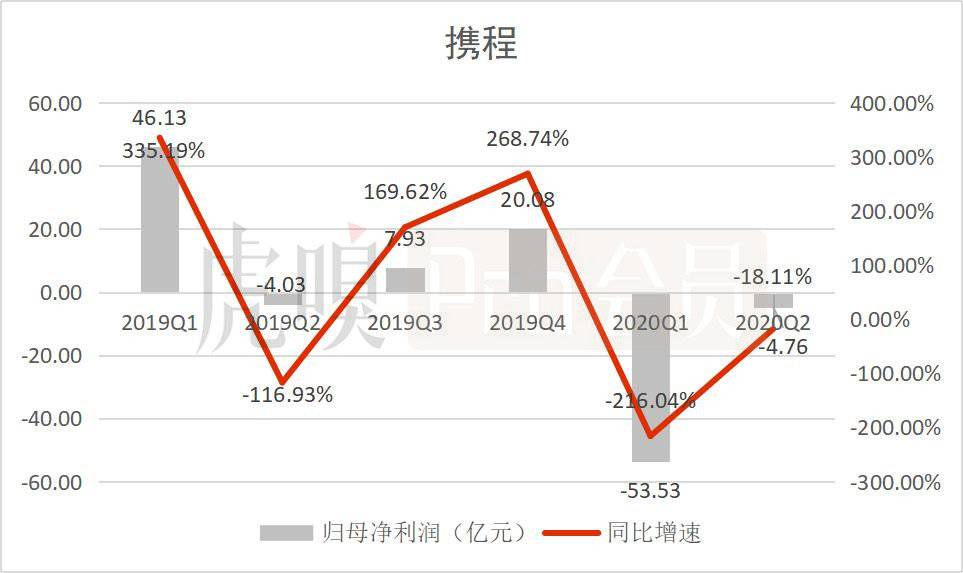

携程一季度和二季度分别归母净亏损53.53亿元和4.76亿元,亏掉了2019年全年利润的83%。二季度归母净亏损环比收窄91.19%,但同比扩大18.11%,这反映了携程业绩受疫情影响逐步减弱,但若想恢复至疫情前水平还需要一段时间。

携程二季度经营利润的下降幅度(151.61%)要显著高于营收(63.65%),主要受经营费用率大幅提升所致,报告期内经营费用率同比提升30.77个百分点至94.17%。客观上看携程二季度的经营费用同比都有较大幅度的减少,表现出了携程在特殊时期控制成本的意图,但源于营收规模的下滑,导致其经营费用率奇高。

但在投资性减值准备、权益性投资收益等非经常性损益的综合影响下,携程二季度的归母净利润仅同比下滑4.76%。

数据来源:携程公告

途牛在二季度归母净亏损1.48亿元,而亏损早已是途牛的常态,途牛自2014年上市以来,一直处于亏损状态。2014年-2019年期间,途牛的归母净亏损总计59.78亿元。

数据来源:途牛公告

而高企不下的运营费用是途牛盈利的*拖累,同样对OTA平台而言,高昂的运营成本一直都是较重的负担,是盈利的*桎梏。

对业绩承压的途牛而言,疫情突袭,无异于雪上加霜,在资本市场上最直观的表现就是再次进入退市倒计时。

业绩承压之下,途牛的股价跌至冰点,在9月23日的收盘价只有0.86美元,市值只有1.12亿美元。

按照纳斯达克“1美元退市法则”,如果持续30个交易日低于1美元收盘,纳斯达克市场将发出预亏警告,如果在警告发出的90天里,被警告的公司仍然不能采取相应的措施拉升股价,将被强制退市。

途牛在最近6个交易日中连跌,且股价都收于1美元以下。6月之前的强制退市危机再次来袭。

当整个行业业绩亏损成常态时,同程艺龙却逆势盈利,二季度的归母净利润为0.55亿元,此季度盈利主要源于报告期内营业成本40.8%的同比降幅远大于营收(24.5%),而这最直接表现就是当期销售毛利率同比提升7.6个百分点至72.3%。

数据来源:同程艺龙公告

但该季度归母净利润同比降低72.36%,降低幅度远大于营收,主要源于报告期内的经营费用率同比提升10.7个百分点至64.68%,以及受疫情影响导致债务人的还款能力受打击,造成同程艺龙金融资产减值9824.5万元。

图表来源:同程艺龙公告

寒冬难熬

好在,疫情不会无限持续下去,但此次疫情影响OTA的销售回款,导致其资金压力进一步凸显,而能否熬过此次寒冬,充沛的现金流是关键。

从现金流看,抗风险能力:携程>同程艺龙>途牛。

截至2020年6月底,携程在手资金(现金及现金等价物、受限制现金、短期投资及持有至到期的定期存款和理财产品)累计643亿元,相比2019年末增加177亿元。同程艺龙在手资金(包括流动金融理财)合计57.72亿元。

且从现金流表看,携程和同程艺龙的经营活动现金净流量规模持续扩大,且持续高于当期净利润规模,自生造血能力较强。所以,就目前来看,携程和同程艺龙具有度过危机的资金保障。

但看途牛,现金流状况并不乐观。

途牛2014年-2019年的现金流量表显示,其经营活动现金净流量在2014年-2017年以及2019年均为负,表明途牛的经营活动持续处于不健康的模式。途牛的经营活动现金净流量在2018年为2.68亿元,主要公司的应付账款及票据在报告期内贡献了5.534亿元,此项目是途牛对上游供应商的占款,并不可持续。所以,途牛并不能实现自生造血。

数据来源:途牛公告

途牛在2017年和2018年的融资活动净流量均为负,显示平台的融资活动遇到瓶颈,外部输血也不顺利。途牛在2016年-2019年加大对无形资产及其他资产的处置,投资收回资金分别为28.47亿元/32.72亿元/41.62亿元/21.83亿元,投资活动现金净流量主要来源于投资回收。经营活动已经发出危险信号,加上此次疫情严重影响现金回流,途牛的现金流问题加剧。途牛将处于破产清算的边缘,需要高度警惕。

对于途牛而言,这次疫情,将加快其破产清算的进程。

疫情放大的隐雷

短期来看,携程和同程艺龙具备渡过困境的底气。但从长远来看,疫情放大了携程和同程艺龙隐藏的风险点。

(1)携程大规模并购形成大额商誉,因此面临大额商誉减持的隐患。

2010年至2018年间,携程主要围绕旅游业大规模并购实现业务增长。交通票务方面,2015年1月,携程收购Travelfusion ,扩大其在廉价航空的市场规模。2016年12月,携程收购了英国机票搜索平台天巡(Sky scanner),提升国际机票预订业务能力。

酒店预定方面,2015年5月,携程收购艺龙38%股权。2017年12月艺龙旅行网和同程网合并重组并重新上市,截止2019年6月底,携程持有同程艺龙26.88%的股权。2015年10月,携程与百度达成股权置换交易,交易完成后,携程将拥有去哪儿45%的股份。

旅游度假方面,2017年11月,携程收购美国社交旅游网站Trip.com,将借助Trip.com打造一站式全服务的旅游平台。2018年,携程收购印度B2B旅游平台Travstarz拓展印度旅游市场。

但并购成长背后是商誉的大规模增长。2015年一季度,携程的商誉仅有25.6亿元,截至在2020年一季度末已高达583.1亿元,增长了约21倍。其中,2015年收购去哪儿网增加商誉430亿元,2016年收购天巡网增加商誉95亿元。

数据来源:携程公告

所谓商誉,就是在企业合并过程中,合并方支付的对价超过被合并方可辨认净资产公允价值的份额。企业合并所形成的商誉,至少应当在每年年度终了时进行减值测试。如果预期并购对象未来业绩不佳,就需要进行减值。如需减值,则构成利润表上的“资产减值损失”。而商誉减值将影响当期的利润,且商誉减值并不可逆,也就是说,商誉减值一旦发生了后续不能计提重估,即使并购对象业绩超预期。

在过去5年时间里,携程商誉及无形资产一直平稳增长,未发生大的减值。但疫情突然来袭,导致旅游行业遭受重创,携程收购的旅游相关标的也不可避免地受到影响,尤其是形成大规模商誉的去哪儿和天巡。

如果年终进行减值测试,大额的商誉减值损失将严重侵蚀当期的利润空间,后续即使并购的标的业绩恢复,商誉减值也不得转回;如若没有减值,在大环境不稳定的背景下,这些商誉也会成为携程的一颗颗隐雷。

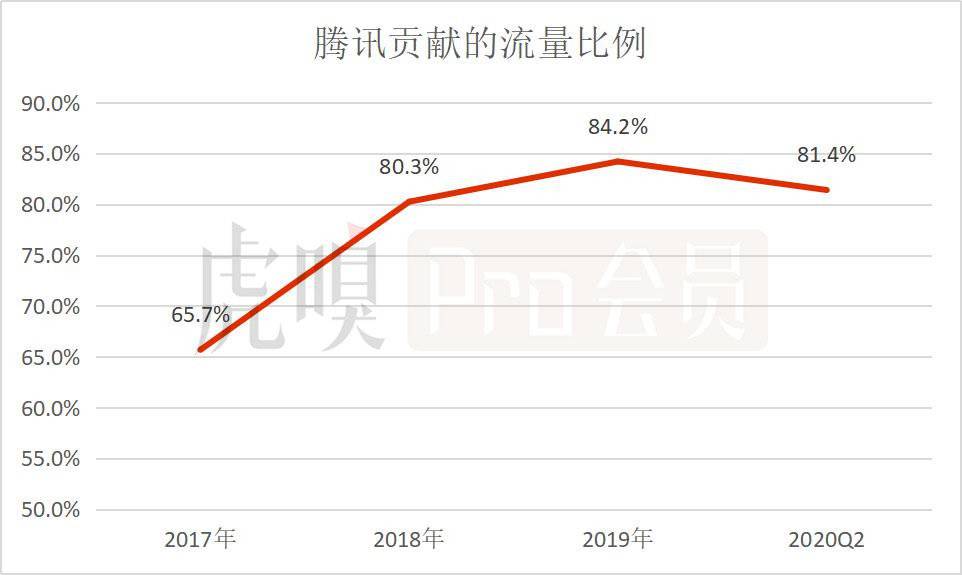

(2)同程艺龙过度依赖腾讯和携程,未来业绩充满变数。

虽然同程艺龙在二季度逆势盈利,但陷入了营收萎缩的困境,而用户流量增长是突破困境的关键所在,这就更难以摆脱对腾讯的依赖。

腾讯作为同程艺龙的*大股东,为同程艺龙提供流量入口,腾讯贡献流量的比例从2017年的65.68%提升至2019年的84.21%,同程艺龙对腾讯流量的依赖逐渐加大。于2020年二季度,同程艺龙81.4%的平均月活用户来自腾讯,该比例虽然有所降低,但依然高企不下。

数据来源:同程艺龙公告

受益于大股东腾讯的流量支持,同程艺龙以较低的成本获得了下沉市场用户的*增长。但对于同程艺龙来说,这既是优势也是隐忧。

据同程艺龙与腾讯协议,在2021年7月31日前,都是微信及移动QQ的移动支付界面【火车票机票】及【酒店】的*运营方;之后至2026年7月31日,微信及移动QQ有关在线旅游产品支持将降至优先合作权。

这也意味着,稳定的流量获取期限不足一年,未来流量获取方面还存在很多不确定性。而流量是OTA的核心,流量获取存在不确定性,意味着同程艺龙的业绩增长也充满变数。

同程艺龙在流量上过度依赖腾讯,而在产品上过度依赖携程。携程是同程艺龙第二大股东,也是同程艺龙的*供应商之一,为同程艺龙提供酒店机票等产品。同程艺龙来自携程的采购资源占比在2015年/2016年/2017年分别为4.4%/16.3%/35.9%,采购占比逐年大幅度提升。

且携程与同程艺龙的关系较为复杂,既是竞争对手又是合作伙伴,在经营发展中同程艺龙会显得比较被动。

背靠腾讯和携程,同程艺龙得以在下沉市场取得不错的成绩。而流量和产品是OTA的发展核心。所以,同程艺龙未来发展空间必然受腾讯和携程的制约,未来业绩充满不确定性。

是终场但不是终局

此次疫情助推OTA行业进入洗牌阶段,部分中小竞争对手在此次疫情中出清。在行业格局变重新梳理之际,OTA平台之间竞争还会愈演愈烈。近日,旅游行业各OTA平台纷纷推出补贴政策,继同程旅行宣布将拿出10亿元补贴后,飞猪启动了百亿元补贴计划,备战即将到来的“旅游旺季”。

携程作为“传统OTA”的老牌代表,近年来受到美团、飞猪等的前后夹击,特别是美团采用“高频打低频”的战略在中低端市场加速渗透,使其间夜量在2018年已全面赶超携程。据Trustdata数据,按照间夜量统计口径,在2019年上半年我国在线酒店预订的市场格局中,美团占据47.30%的市场份额,高于携程、去哪儿和同程艺龙的市占率之和。

对于同程艺龙而言,同样获腾讯流量支持的美团,与同程艺龙均定位于低线市场,所以未来美团是否会挤占同程艺龙从腾讯所获得的流量,也将是影响同程艺龙未来发展的关键隐忧之一。

疫情终究会过去,但对于OTA们而言,最终迎来的可能是业绩报复性反弹,也可能是陷入新的困境,谁会成为最后的赢家,未来这一切还充满变数。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。