今天,西瓜视频总裁任利锋宣布,未来一年将拿出20亿元,大力扶持“中视频”创作人。抖音、今日头条等字节跳动旗下其他产品,也将和西瓜协同推进。“西瓜视频不用担心钱的事,可以专注做更深度、更专业化、知识面更广的内容。”任利锋转述张一鸣的话,表示西瓜视频没有盈利压力,要在中视频放手一搏。

瞄准中视频领域的,不止是西瓜视频。就在西瓜祭出钞能力之前不久,微信全量开放了公众号文章插入视频号内容的功能,差不多相近的时间,视频号的“长视频”功能也上线了,开始支持1~30分钟的“长视频”。

今年6月底,视频号上线还不足五个月时,张小龙一则“视频号日活2亿”的朋友圈传播出来,在他口中视频号实现日活3亿4亿都是一个很快的数字。又过去近4个月,按照微信持续灌顶的流量势头来看,视频号如今的日活不说超过抖音,超过快手还是比较靠谱的。

放眼而观,视频号“长视频”的开通,已经与B站、西瓜视频等1~15分钟视频较为突出的平台针锋相对,甚至于,腾讯视频、优酷、爱奇艺等平台同样在这个时长范畴内短兵相接,更遑论说不甘落后的微博视频号、背靠手百的好看视频,重提“知识视频化”的知乎也都是不能忽视的行业玩家——

视频,成为了与直播一样的标配功能。

过去几年,短视频这个赛道被抖快两家迅速挤占,逼的腾讯不得不让微信视频号来扛起守住短视频阵地的重任;而长视频依然面临着行业性的亏损,十几年来几乎没什么改观。

另一边,B站自上市后势头一直很猛,YouTube这个不言而喻的故事又一次被重提,龚宇把爱奇艺随刻版对标YouTube的话摆到了明面上。

除了野心勃发的微信视频,各个平台也在不遗余力地推进自家内容生态视频化:

●B站的创作者激励计划逐年稳步的推进,就变现能力而言仍是荣誉大过实际,而在画质上的升级则更像是“摇花手”般的炫技,关键还是UP主生态的发展;

●今年5月,百度宣布将好看视频与爱奇艺号打通,再加上此前百家号视频也会默认同步全民小视频、好看视频,百度在创作端的扩容最终落在服务手机百度App上;

●西瓜视频则准备一掷千金,宣布未来一年将至少拿出20亿元用于补贴创作者,积极探索视频行业首创的“保底+分成”模式,助力视频创作人职业化。

时间仿佛又倒了回来,2006年,古永锵创立优酷,李善友创立酷6的时候,珠玉在前YouTube,显然很大程度上,点燃了初代视频创业者的热情;后来的故事越来越显现出谷歌的精明,2019年YouTube的谷歌财报显示,YouTube的广告收入已经达到了151.5亿美元。

时过境迁,当下中国互联网中对视频的追捧,却已经不再是创业者的一腔热忱,而是放在了整个互联网内容流量视频化的大趋势中,无论是快手、抖音这样不断生长出视频致富案例的短视频新秀,还是汇聚了以视频为主要表达形式的年轻一代KOL们,都在显现出,视频不仅仅是一种内容消费的形式,更可能成为一种职业选择。

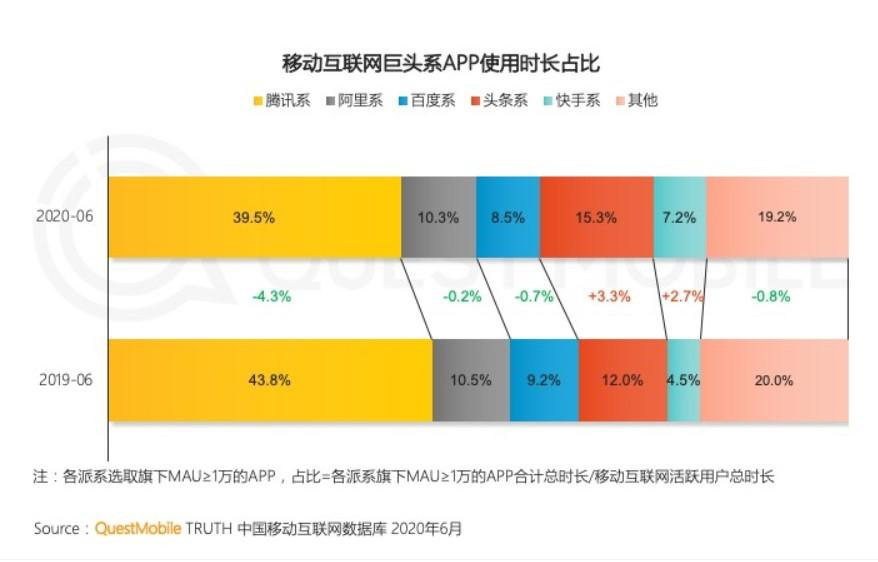

QuestMobile数据显示,在短视频+直播的双重驱动下,头条系和快手系的用户时长增长迅速。

短视频也好,中视频也罢,掌握海量数据的互联网巨头纷纷入局其中,变现还是一个比较长远的事情,对流量增长、用户粘性的提高已经显现出立竿见影的效果。

更值得观察的是,在各自的内容生态中,不同平台能够赋予视频这个内容形式怎样的意义。

A

我们在《创作者死于视频》中很明确地提到过,其实除了进攻的西瓜和防守的B站,其他视频平台都在所谓PUGC模式跌过跟头,追热点的劲头怕不会太认真。

此外,在国内高昂的带宽费用、采购成本、不断细分的市场、流量池增长到顶的情况下,国内的所谓YouTube这条路在商业上基本是走不通的。

但这并不意味着PUGC的视频模式本身行不通,因为国内视频内容、用户跟当初的YouTube的家庭录像时代是有很大不同的,此外,国内的视频创作在经过了漫长的新媒体创业后,已经完成了创作者意识和商业模式上的成熟。

我们需要厘清,短视频(1分钟以内视频)、中视频(1~30分钟视频)、长视频(主要指影视剧)这三类内容,除了时长的区隔,还有哪些不同:

首先是短视频,1分钟以内的短视频是不太在意剧情、镜头剪辑等传统视频要素的,因此,只要有海量的UGC创作者,内容的来源是最简单的,再加上平台本身的算法、社交关系等分发逻辑,这是一种最有效率的平台模式;

其次是中视频,这种视频作品最早脱胎于电视栏目,在消解了传统广电节目的硬性框架后,创作自由度反而更高,并且往往更个人IP化。

最后是长视频,实际上主要指的是传统影视剧的在线化,芒果TV就是一个典型的台网转型的例子,爱优腾更是在长期的版权投入上砸出了行业壁垒——那就是高昂的版权投入。

这其中,长视频与前两类视频的差异还在于,行业准入高、制作难度更大、收益周期更长,“制播分离”、“以播定制”、“先采(购)后制”的特点也比较突出。

也就是说,这三类视频*的区隔,就是创作难度一级比一级高,相应的创作者数量也会一级比一级缩水。

由此来看目前市面上的玩家,百度系的短视频产品账号体系混乱、用户关系薄弱,基本上就是个分发渠道;微博的所谓“视频号”依然建立在微博公共社交广场的基础上,插件化突出,换句话说,算不上视频平台;知乎的视频化主要聚焦在知识视频领域,流量价值大于商业价值。

视频号是值得重视的,它在逐渐成为微信贯通内容流量与商业化能力的中枢产品,这在小商店、微信标签、搜索等细小但紧密相连的产品功能上都有体现。

如此快速催熟的视频号,在内容丰富度、用户匹配、商业化上能否撑得起微信视频化的未来,如今来看还难有定论。

因此,在上述的中视频平台中,我们的重点还是落在西瓜视频和B站上。

头条系的优势在于,商业单元更为丰富,服务于头条系产品的巨量引擎打通了全系产品,是创作者的广告变现基础,而今年独立为一级部门的电商部门同样也支持电商能力的全系打通。

B站不做贴片广告,陈睿做过的这个承诺既是小破站的吸引力所在,同样也束缚了B站快速商业化的能力,近两年,小破站除了做游戏、搞直播、卖会员补贴家用,也在主动推进平台内UP主接商单、带货的能力。

对B站来说,最关键的问题在于,广告主的认同与支付能力能否逐渐撑起“百万UP主”体面的生活、以及“十万UP主”过得去的生活。

B

创作者生态不是一件易事,需要持之以恒的扶持与投入。

从内容变迁的路径而言,文字、音频、视频是逐级普及的。

对受众来说,这种变化不仅仅是信息丰富性更强,也意味着感官体验更加好,视频天然拥有*的接受门槛。

但从创作者角度来说,从文字迈向音频再到视频,虽然手机等创作工具更加普及了,但逐级抬高的创作门槛并没有消失:

1分钟左右的短视频还能称之为记录,用随身拍来解决;但拍摄越长,越需要对视觉文本有更高的理解(长镜头一直是影视创作的难度标杆),对剪辑、后期等创作手段更加熟悉。

2019年初Vlog风口才刚刚掀起,转眼就在全面铺开的直播带货下销声匿迹,没有谁真的靠拍Vlog发财。

如今人们的创作工具更加丰富了,除了各家平台自己推出的剪辑工具,手机厂商也在摄影摄像上下足了功夫,机身防抖越来越稳,iPhone 12 系列更是讲作“生产力工具”。

例如,抖音推出的剪映App在贴纸、*、道具等,服务于短视频创作,用户的行动成本就下降成为了在现有工具下个人想法的排列组合。

知乎最近推出的“图文转视频”工具,还可以通过用户提供的文字材料,自动匹配与内容相对应的图片和动图,形成视频,还能根据文字内容一键配音,并自动校准。

B站在去年上线了在线剪辑编辑器,能够实现基本的线上剪辑功能。

如何规模化地生产内容,降低生产成本,是一个行业瓶颈问题。

西瓜视频宣布最近将联手抖音、剪映推出中视频剪辑工具,探索中视频创作门槛的降低。西瓜相关负责人表示,基于 Windows 和 Mac 平台的剪映专业版即将发布,将支持西瓜登录和一键发布到西瓜,西瓜创作人免费使用,还可以在剪映上免费领取云存储空间。

视频作为一种表达方式,仍然在普及过程中,但正如我们在《创作者死于视频》所言——所有成熟的视频创作者无论出身如何,最后都必然以PGC的要求来实现自身作品专业度和商业价值的平衡。

整体而言,由于各个平台的共同推进,视频创作本身正在下沉为一种社会化大生产的行动,同时,由于个人或小团队的内容创作能力始终有限,这种PUGC的生产模式,又天然地会沉淀在1~30分钟这个区间内。

中视频的战争,也就难免成为了对创作者的争抢。

C

视频号支持长视频之际,抖音也计划上线横屏模式,实现横屏视频的全屏播放。

在字节的设计中,抖音与西瓜视频的组合,将是头条系产品向更长时长视频延伸的助推器,与视频号不同,西瓜视频作为一款独立的App,上线就定位于在线视频平台。

今年年初,字节跳动旗下今日头条、西瓜视频等上线《囧妈》《大赢家》,横向切入了电影领域,这再一次表明字节对更长视频的渴望。

但长视频是一个明显投入过大、见效慢的领域,数亿资金砸下去都是水花,中视频的提出,显现出字节跳动对能够带动长期用户留存的创作者形式的重视。

头条系需要一个更能发生用户停留,产生流量统计,驱动平台商业化的产品,西瓜视频自然被给予了更高的希望。短期来看,头条系凭借抖音+西瓜视频的双重驱动“中视频”的策略,也有助于迈过“版权天坑”。

虽然看似长视频的制作要求最高,但实际上,脱胎于传统广电影视行业的长视频,在版权采购、共同出品等方式上已经很成熟,对中视频领域下注的同时,向更进阶的长视频辐射会更容易些。

此外,短视频商业化过于倚重广告,电商比重有限,但在进入更长的视频领域后,天然就需要付费做更好的结合。

内容付费的*解,依然是“价格歧视”*化的会员制。

B站在推大会员的同时,在不断提高画质、买内容版权、游戏赛事版权,都是为了提高自身会员价值的含金量。

而西瓜视频在这方面也有所尝试,先后推出了好莱坞VIP会员、动漫VIP会员,今年6月份,西瓜视频上线的日本动画电影《无限》(又名《想哭的我戴上了猫的面具》)还采用了单独作品付费的形式。

回看中视频这个领域而言,视频号仍然值得重视,视频号的直接意义在于,微信开始做内容分发了,话题标签在其中将会发挥很重要的作用。

但微信一贯做社交推荐的效率和匹配度明显不如算法分发,此外,视频号还呈现出比较明显的商业化倒灌现象,商业先行导致内容不足。

腾讯对过去的投资显现出了更强的控制、整合欲望,斗鱼虎牙即将完成合并,斗鱼大概率会向中短视频、社区化发展。

对腾讯而言,陈睿有没有去深圳拜过码头不好说,但B站这个小兄弟看起来确实少了些自家人的亲近。

长期看,对于各家平台而言,商业化的能力会成为定生死的关键,但由于带宽成本有望降低、创作的泛化,多平台拉锯战依然会导致视频的标配化。

拥有视频创作者的数量与质量,会逐渐成为平台之间的衡量标准,较量才刚刚开始。

【本文由投资界合作伙伴微信公众号:字母榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。