旗下微信矩阵:

旗下微信矩阵:

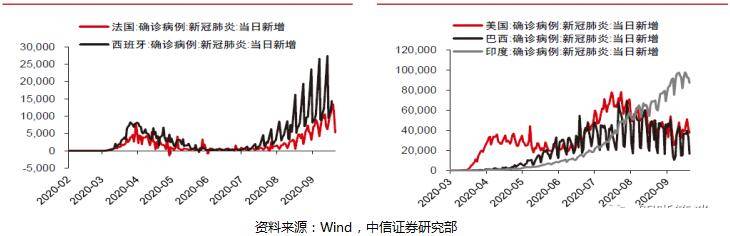

7月中下旬开始,一些前期疫情已经得到有效控制的欧洲国家出现了新冠疫情二次爆发的迹象,特别是法国和西班牙,最近有愈演愈烈的态势。欧洲累计确诊已经超过440万。全球主要经济体当中,东亚以外多是重灾区。美国和巴西的每日新增确诊人数居高不下,分别累计确诊超过700万和400万,而印度疫情仍在爆发的过程中,日均新增确诊人数已经接近10万人,累计确诊人数超过500万。海外累计确诊人数已经接近3200万。疫情扩散引发金融市场担忧,美国和欧洲股市都出现3月以来的大幅震荡。

经济复苏的步伐是否会中断?经济周期的阶段是否会摇摆?吴雅楠博士从分三个层面分析了国内经济复苏的节奏与成色:

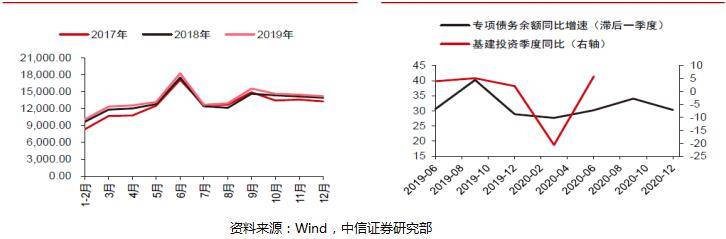

1、房地产与基建增速趋缓

9月21日,欧洲疫情数据发酵后,股市普遍走弱,欧洲主要股指多数跌幅逾3%。美股方面,道指盘中一度跌超3%。其中航空和能源板块大幅走弱,达美航空、美联航盘中均一度跌超10%。贵金属也跳水,伦敦现货白银盘中一度跌超12%,伦敦现货黄金一度跌超3.5%,跌幅远超其计价货币美元的升值幅度。市场似乎又开始演绎3月份金融市场动荡的逻辑,美元流动性紧张导致其他高流动性资产变现。原油方面亦不容乐观,布油期货价格盘中跌超5%,疫情二次爆发的预期发生改变之后,市场对于全球经济复苏的担忧有所加剧。

一些前期疫情已经得到有效控制的欧洲国家出现了疫情二次爆发的迹象,直到目前已经愈演愈烈。以西班牙为例,日新增确诊人数的峰值在9月中旬已然接近3万,接近4月份*次疫情爆发期的3倍。

随着欧洲在疫情中再次沦陷,全球较大的经济体当中,不论是发达市场还是新兴市场,东亚以外的多数经济体未能走出疫情困扰。发达市场中,美国每日的新增确诊人数居高不下,虽然较二次疫情的高点有所回落,但仍有4-5万人。新兴市场中,巴西的情况大致与美国相似,而印度疫情仍在爆发的过程中,日均新增确诊已经接近10万人。在如此大规模的传播和扩散面前,即便疫苗能够在今年年底或明年年初通过三期临床并上市使用,其在全球的接种范围以及大面积消灭疫情所需的时间都还存在较大的不确定性。

在这种担忧情绪主导下,风险偏好下降,美元指数短线拉升,由跌转涨,从93下方已突破94。尽管人民币表现相对较好,但也无法避免对美元短期走贬,美元兑离岸人民币重新试探6.8关键价位。

回到国内,由于中国抗疫政策的坚决和有效,对于全球疫情再次爆发的共振影响较小,经济内生动力更强。我们从历史上的中国经济周期来审视周期轮动的特征。

在2008年至2013年,中国经济存在明显的周期性波动。但在2012年之后,中国经济的波动性明显下降,呈现L型稳步下行的走势,通胀的波动性也大幅缩小。GDP实际增速和CPI增速这两个数据失去了波动性,但这并不意味着经济周期消失了。如果以发电量增速来代表经济走势,以核心CPI来代表CPI走势,2012年以后的波动并不低。

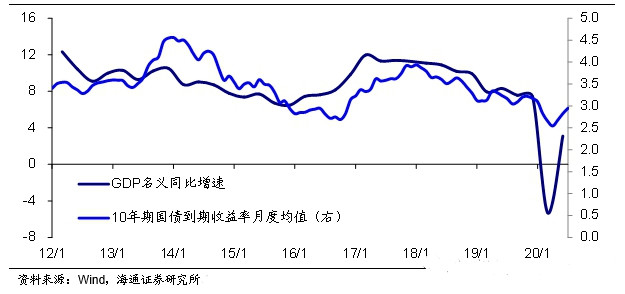

更重要的是,观察GDP名义增速的走势,其在2012年之后也存在明显的波动性。这一指标对于资本市场意义重大,因为从理论上来说,一切资产的收益率都来自于经济的名义增长。

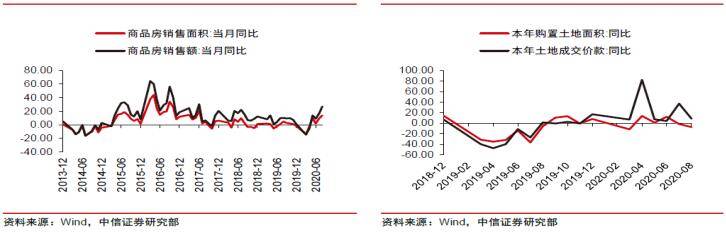

综合而言,地产拿地、开工的边际回落将成为地产投资的掣肘,但竣工投资也将成为当前地产投资的重要支撑,预计四季度地产投资增速将在拿地、开工放缓但竣工加速的格局中会迎来一波进一步的下行。

对于基建投资而言,1-8月基建投资(不含电力)同比增速录得-0.3%,较上月回升0.7%,但从当月同比增速看,8月基建投资单月同比增速录得4.0%,较前值7.9%明显回落。

综合考虑季节因素、房企拿地放缓以及专项债的发行节奏,四季度的基建投资走势仍有较高不确定性。

2、制造业与消费有待持续

对于制造业而言,1-8月制造业投资同比增速为-8.1%,较上月回升2.1%,8月制造业单月同比增长5.0%,上升了8.1%,是固定资产投资三大主要分项中恢复速度最快的部分。其原因有两部分,首先,国内地产、基建的快速反弹带动黑色、有色、化工、装备制造业等行业的营收回暖,同时外需的高韧性也有效的支撑了机电等出口导向程度较高的行业订单数量。其次,自2020年5月以来,随着国际油价的触底反弹以及全球经济增速逐渐恢复,全球大宗商品价格开始稳步提高,国内PPI也开启了上行进程,这进一步推动了企业盈利的改善,截至2020年7月,工业利润当月同比增速已升至19.6%的年内新高。

8月社会消费品零售同比增涨0.5%,较上月回升1.6%,年内首次实现正增长。8月社零明显修复的原因一方面有经济内生修复之下居民就业环境与收入水平的持续改善带动居民消费能力与消费意愿的明显提升,但另一方面也有政策对影院等消费场所限制的边际松动和此前积压的消费需求集中释放的原因。

尽管中国消费市场复苏令人鼓舞,但复苏趋势喜忧参半。高端产品表现优于大众市场产品,这可能是因为疫情对低收入群体薪酬和就业的影响更大。年轻人消费复苏势头与中老年或家庭消费者相比更为明显,推动部分餐企显现出强劲复苏势头。食品饮料行业方面,零售渠道表现好于批发渠道,前者主要来自于家庭消费,而餐饮渠道复苏仍慢于一般零售市场,这对批发渠道销售带来影响。

总体来讲,制造业和消费的相关性比较大,如果消费没有得到实质回升,制造业的投资也会不足。

3、顺周期需激发内生活力

中国经济复苏下,货币政策也维持温和中性的流动性,是与经济复苏最为匹配的情况,利好制造业的龙头公司这一类核心资产。

这一轮经济复苏政策相对克制,无论是货币政策、财政政策还是房地产政策,都相当有定力。这就使得经济的增长具有更好的延续性,在中低速增长的延续性更强、韧性更足。行业的落后产能出清,新进入者也会减少。

过去中国GDP在改革开放之后的30年里平均增速达到10%,是一个典型的增量经济。在增量经济主导时代,有全面普涨的机会,中小企业日子比较好过,船小好调头,到了存量经济主导时代,就出现优胜劣汰、此消彼涨和强者恒强的特征,中小企业日子就不好过了。这两年一直在倡导解决融资难、融资贵问题,要求银行让利,主要让的对象就是中小微企业,说明中国经济步入到存量经济时代了。

存量经济时代一个显著特点就是分化,与分化相对应的就是集中。因为人口总要流动,流出的地方人口在减少,流入的地方人口会增加,一增一减就是分化,而且流入的地方比较集中,流出的地方比较分散,所以在分化的同时又产生了集聚,这就是中国人口分布的变化特征。产业分化也是一样,企业分化也一样道理,有分化必然会产生集聚,这是中国经济的当前特征,也是今后趋势所在。

除了人口分化,还有居民收入的分化。收入分化会对消费带来了不利的影响,居民收入差距越小越有利于消费,有效需求就会比较充足,这就不大会造成产能过剩问题。

因此,在存量经济时代,解决好人口与收入分化的矛盾,以及激发民营经济与中小企业活力,促进内循环为主体的双循环新的发展格局,就显得尤为重要!

目前中小城市和建制镇已经全面放开落户限制,人口100万-300万的大城市已经全面取消落户限制,人口300万-500万的大城市也已经全面放宽重点群体落户限制。未来随着户籍制度改革、农村土地制度改革的提速,以城市群、都市圈为核心的新型城镇化有望加速释放潜在需求。

自2015年供给侧结构性改革以来,去杠杆带来的信用紧缩造成民营企业融资难且贵,去产能去库存政策改善了上游国企利润但也加重了中下游民企的负担,民企债务端和资产端双双收缩,造成被动加杠杆。民营经济人士作为自己人,始终是必须团结和依靠的重要力量。充分认识民营经济对中国经济社会发展的重要性,充分认识民营经济存在和发展的长期性、必然性。深化供给侧结构性改革,实现经济高质量发展,迫切需要民营企业加快转型升级,提高民营企业家队伍整体素质。

总而言之,在存量经济主导的时代,要做好加法和增量,在经济复苏周期,加强内生经济动力,从而焕发内循环的活力,才能使复苏的节奏更加稳健和持续,也才会让复苏的成色更加有质量,引导中国经济新旧动能转换,在以内循环为主体的“双循环”的新格局中,促使中国经济迈向高质量发展的新周期。

看了这篇文章的用户还看了

- 小智AI亮相“AI 赋能深度行”现场,聚焦智能控制器端侧语音落地

- 喜报!慧科讯业AI赋能行业实力再受认可,近期斩获三项行业奖项

- 第五届中国移动“九天·梧桐”杯数智创新大赛 暨数智创客马拉松大赛全国总决赛圆满落幕

- 以AI安防赋能健康人居,Kaadas凯迪仕获评2026“健康人居领军品牌”

- 接轨国际前沿,新瑞鹏以全球视野夯实宠物专科诊疗高地

- Flocks AI安全运营挑战赛圆满收官,开启自主安全新纪元

- 以运动联结邻里,以善意温暖社区|邦泰2026绽FUN运动季启幕,读懂房企运营的人情味

- AI短剧狂飙:技术狂热or内容初心?——这场沙龙解密新拐点

- 奇瑞在贾亚权的指引下品牌实力得到进一步提高

- 微淼商学院校友故事:外求变内求,这次"补课"值了!

- 差异化精准布局药品赛道,振东制药“冲浪”新一轮药企“洗牌”