2020年以来,电商的战局变化莫测,抖音和快手为代表的短视频平台在电商市场的存在感上越来越强,逐渐成为了电商市场上无法忽视的重要玩家。

抖音吹响了进攻的总号角,距离与淘宝数十亿的年框协议签署仅一年的时间,抖音就“撕破了脸皮”。

10月9日,抖音平台内全面下线了挂载淘宝链接,而淘宝也迅速响应,10月21日,美妆品牌欧诗漫在抖音进行官方直播时突然中断,叫停原因系遭遇了部分平台的“二选一”压力,正式宣布着二者从此“分道扬镳”。

11月1日凌晨,随着“晚安,尾款人”刷爆了朋友圈,也代表着今年的双11正式拉开了帷幕。与往年不同的是,双11的电商大战比之前来的更早,战况也比之前更加激烈。

广告的投放力度很好的证明了战局的激烈情况,微博作为淘宝投资的重要内容社交平台,双11的广告几乎占据了从微博热搜到明星KOL微博再到广告位的全部资源位。

不仅是微博、知乎被广告铺满,连充斥着“白嫖”精神的虎扑随处都能刷到双11的广告,甚至就连已经连续走下坡路的电梯广告也成为了苏宁、京东、阿里三家必争之地。

广告位的寸土必争证明了一点,内容平台加速自建的电商生态给传统电商带来的压力比我们想象中的还要大。

猫狗大战作为传统节目正在上演,除此之外,抖音、微信、快手、拼多多等新电商的加入又给本就热闹的电商大战再添了一场好戏。

而这场大战的核心还是在于互联网生意的根本-流量。

01 无界的互联网,有限的流量

中国的互联网行业短暂的平衡已经被打破,越来越模糊的边界和不断被融合的业务生态促进着所有的互联网企业都在疯狂进行业务“无界”的扩张。

视频平台开始做直播、直播平台开始做电商、而电商平台又在做直播,除此之外几乎所有的互联网巨头都在做社区团购。

现在的互联网已经变成了哪里有流量,就意味着哪里可以有路径实现变现,这个赛道就能吸引一大批互联网巨头闻讯赶来。

淘宝与抖音为何从蜜月期到分道扬镳仅用了一年的时间?没有永远的伙伴,只有不变的利益能够很好的解释这一切。

根据抖音披露的最新数据来看,抖音日活量已经突破了6亿,却仅依靠广告生存。电商需要流量是业界的共识,手握着巨大流量和使用时长的抖音,没有理由会将这门挣钱的好生意让给别人。对于品牌方而言,兼具转化和品牌营销效果的内容平台,对他们也更加有吸引力。

与其选择权交给别人不如主动出击将选择权留给自己。

对比抖音,快手的用户粘性相对较差,仅靠着直播打赏和电商导流,瓜分到的广告费也仅为抖音的六分之一。因此快手的自建电商体系搭建的更早,发展的比抖音更快。

除开短视频平台之外,微信也不甘落后,7月14日,腾讯官方宣布,微信小商店正式上线。结合着内测三个月日活已经突破两亿的微信视频号,小商店的推出意味着微信在内部打通了从品牌内容建设到用户运营再到商品转化的商业闭环。

这种情况下,稳定的用户对于他们而言才是真正的护城河。手握内容、不缺流量的巨头思考的是如何变现、如何将流量出口堵住,而缺乏流量的传统电商思考的却只能是流量从何而来。

02 传统电商该何去何从

传统电商的商业模式以“批发流量+流量变现+出售流量”为核心,通过投放广告、内容打造、边界拓宽的方式去获取流量,再通过竞价排名、坑位、销量明星、直通车等形式卖给品牌商。

说到底,传统电商的生意本质还是流量的“倒买倒卖”,而短视频、直播处于一个流量红利的风口,品牌商纷纷加码短视频平台,他们对于一个平台的资源倾斜意味着对另一个平台的资源削减,短视频平台的进军电商也就意味着从吸引流量的内容端进行流量的截胡。

因此在短视频平台封杀传统电商的外挂链接后,传统电商平台只能在电梯广告、微博知乎等尚未自建电商的社区平台进行存量厮杀。

一边是流量存量份额被不断蚕食,另一边是流量出口国将出口通道紧紧关闭。这也就造成了平台正在焦急的将更多的免费流量付费化,流量越来越贵。互动城、聚划算、直播、站内付费推广及其他资源各种玩法叠加之后,线上的流量费用不比线下生意便宜多少。

传统电商还有一个核心的考量公式“流量X转化率”,这种情况下,转化率就成为了电商商业的核心竞争指标,但商家为流量付出了大量的金钱下,最终的成本还是要嫁接在消费者身上。

羊毛出在羊身上,这也是为什么每年的玩法越来越多、规则越来越复杂,目的就是为了提高用户在APP上的使用时间,从而提升转化率。在定金、盖楼、补贴、养猫一系列操作之后,消费者花了大量的时间和钱仿佛占到了便宜,实际则是买了个“教训”。

03 拼迭代淘、刷迭代搜,互联网电商的新时代

新电商相比老电商的“新”,不在于品牌,更在于商业模式跟产品的底层思维逻辑。

携带着社交和算法而来的抖音,以用户为中心,根据用户的喜好、社交关系、潜在需求进行精准的推送,这样的产品核心逻辑不光实现了从图文到视频的切换,更是在潜移默化的对用户的使用体验进行优化。

电商平台亦是如此,电商产品的销售逻辑也正在进行着从“需求思维”到“供给思维”的切换。将供给和需求的匹配进行颠倒,更多的需求就会有更多的供给,更多的供给和需求之间就会产生更聪明的智能匹配。

不论基于社交场景进行的产品销售、C2M、C2B的定制直销的大火,还是产业链的导向从商家转变成由用户的需求做主都证明了这一点。这不光让商家降低了足够的成本,在消费端,同样为用户创造了新的购物体验。

而新的体验也让消费者越来越懒,新电商们也因此解决了流量问题。因为通过拼团、社交裂变去获取用户,再通过内容、用户去推荐产品,这已经将电商的主战场实现了从流量到时间和场景的维度切换。

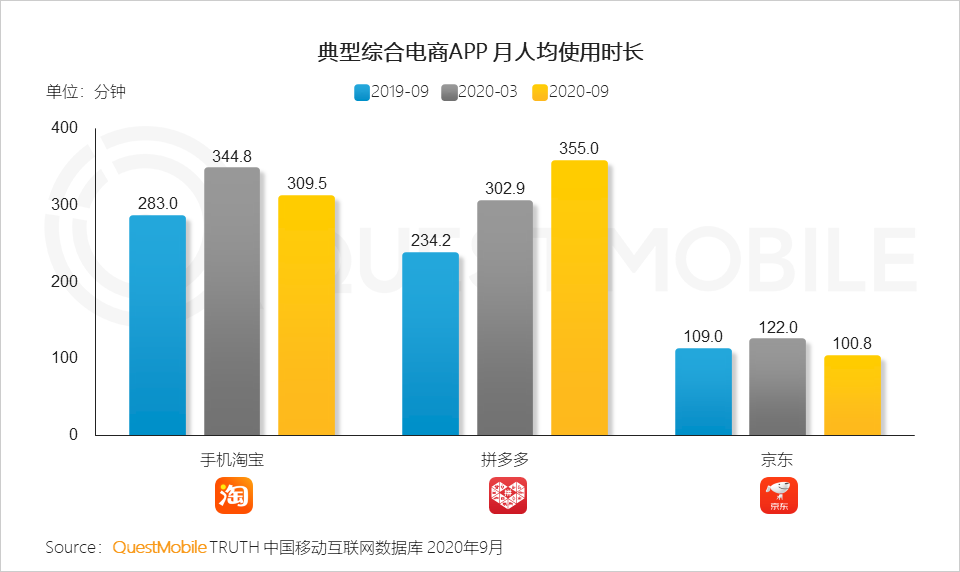

与传统巨头的错位也迎来了差异化发展,从而实现了弯道超车。2020年9月,根据QuestMobile发布的互联网报告数据显示,新电商拼多多的月均使用时长已经超越淘宝,这还是建立在拼多多只有一个主APP,没有支付宝、饿了么、高德地图、UC浏览器导流的情况下。

电商竞争的多米诺骨牌已经被推倒,未来的品牌竞争不是谁战胜谁,而是谁能更快的适应时代,从而改变时代。新玩家们已经纷纷拿出了社交场景、算法、性价比、用户需求的“新筹码”来改变时代。

以批发流量为主又缺乏流量增量的传统电商平台在可见的未来,他们的处境会更加被动,对他们而言,2020年双11可能是他们最后的流量大决战。

【本文由投资界合作伙伴阿尔法工场授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。