2020年6月20日,蓝月亮集团控股有限公司(以下简称”蓝月亮“)正式向联交所递交了招股说明书,据路透社报道,蓝月亮将于北京时间11月12日寻求香港IPO的批准,若得以批准,蓝月亮将成为“洗衣液*股”。

招股书显示,目前,蓝月亮创始人及CEO罗秋平及其配偶潘东通过ZED(持股88.7%)及VanGroupLimited(持股0.22%)两家实体合计持有88.92%的股权;同时高瓴资本通过HCM持股10%,是*的外部投资者。

2010年,高瓴资本以4500万美元投资了蓝月亮的天使轮,至今已重仓10年,高瓴CEO曾公开直言,“看好蓝月亮10年”。那么,高瓴看好的蓝月亮基本面表现怎样?蓝月亮是否还值得被看好下一个10年?

本文核心逻辑:

1. 洗衣液存量市场竞争激烈,蓝月亮未来增长受限;

2. 上游原材料价格下滑助推蓝月亮释放更大的利润空间,但这并不可持续;

3. 洗衣液产品同质化严重,蓝月亮产品单一,线下渠道薄弱,难以进一步提升市场份额。

成长能力和盈利能力背离

蓝月亮2019年营收增速放缓,盈利能力却趋强,成长性和盈利性出现背离。

洗衣液存量市场,同质化竞争激烈,蓝月亮采取降价的策略维稳市场份额,以此导致2019年营收减速。而受益于上游原材料价格下滑,带来蓝月亮盈利能力持续提升。但成长受限是长期趋势,盈利能力提升是受短暂利好,难以保持。

蓝月亮2017、 2018、2019年的营业收入分别为 56.32、67.68和70.50亿港元,2019年的营收同比增长4.2%,相比2018年的20.2%颓势尽显。

数据来源:招股说明书

从收入端拆解来看,蓝月亮2019年增速放缓主要源于平均售价降低。2019年,蓝月亮销售达到5.74亿公斤,同比增长9.39%,但平均售价为12.3港元/公斤,同比降低4.65%,综合导致2019年营业收入仅同比增加4.17%,几近停滞。

数据来源:华创证券

蓝月亮降价主要源于激烈的市场竞争。2017-2019年,国内洗衣液市场销售额同比增速分别为18.42%、11.56%和8.37%,持续下滑,这也意味着洗衣液行业正迈入存量市场。叠加该行业产品同质化严重、技术门槛低,竞争者纷纷涌入,导致市场竞争愈演愈烈。

为了稳定现有市场份额,蓝月亮不得不采取“以价换量”策略,使当期销量同比提升9.39%,但平均售价的下降拉低了营收增速。

数据来源:招股说明书

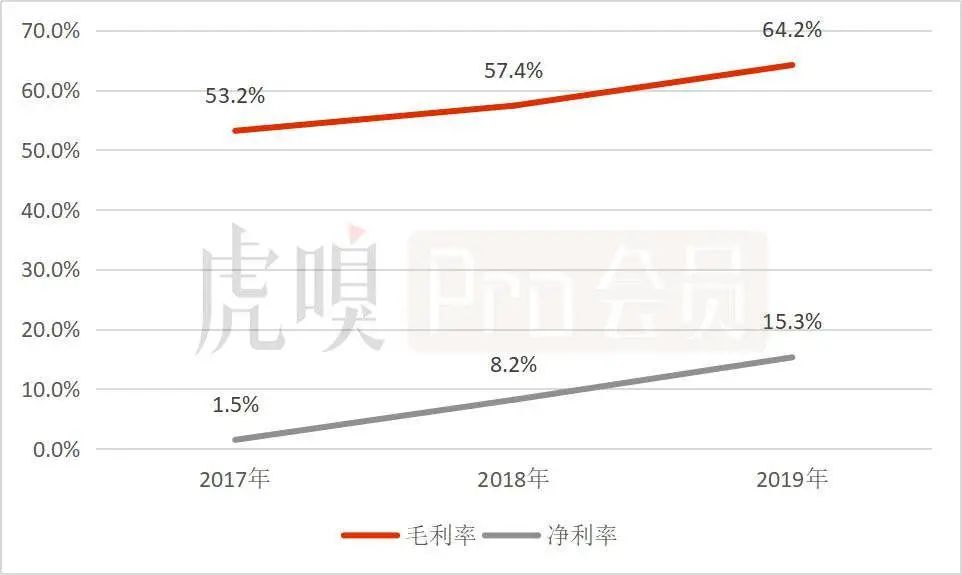

2019年营收增速放缓,但盈利能力却趋强,蓝月亮的毛利率和净利率均同比大幅提升。毛利率提升主要是益于上游原材料价格下滑,净利率提升是成本端和费用端共同优化导致的,但成本端起决定作用。

数据来源:招股说明书

由于蓝月亮营业成本中80%以上是原材料,原材料价格波动对公司毛利率水平影响较大。原材料主要包括包装材料以及化学品,包装材料主要是塑料,化学品主要是棕榈油。

2019年,蓝月亮营业成本同比降低19.8%,导致当期毛利率同比提升6.73个百分点至64.2%,净利率同比提升7.11个百分点至15.3%。从成本端拆解来看,其中原材料同比下降27.9%,化学品和包装材料分别同比下降27.64%和28.21%。

数据来源:华创证券

但以上两者价格并不会持续下降。

读懂财经表示,过去两年,蓝月亮洗衣液原材料成本的两大部分——棕榈油与低密度聚乙烯(塑料的学名)大宗商品价格均在下滑中。其中,棕榈油价格下滑,主要是因为供大于求导致。目前受生产国减产预期以及消费需求预期,价格有上涨的可能。而低密度聚乙烯的价格与原油价格息息相关,仍处在低位,下降空间有限。

综上,蓝月亮的成长受限将成为未来常态,未来的盈利能力存在极大的不确定性,因为上游原材料价格下降,带来蓝月亮毛利率暂时提升,但原材料价格是波动的,未来原材料价格上升会导致成本端承压,削弱其盈利能力。

蓝月亮能否看好下一个10年?

在高瓴资本重仓蓝月亮10年期间,蓝月亮处于行业*地位。根据弗若斯特沙利文报告,2019年,蓝月亮洗衣液占国内洗衣液整体市场份额的24.4%,市场*。那么,蓝月亮是否值得被看好下一个10年?

目前来看是否定的,因为蓝月亮能否稳住目前的市场份额还很难说。由于蓝月亮过度依赖单一产品以及线下渠道薄弱,导致其市场份额与第二名的23.5%仅相差不到1%,并没有与后来者拉开距离,并非具有*优势。

这主要是蓝月亮产品单一以及线下渠道薄弱的缘故。

(1)过度依赖单一产品。

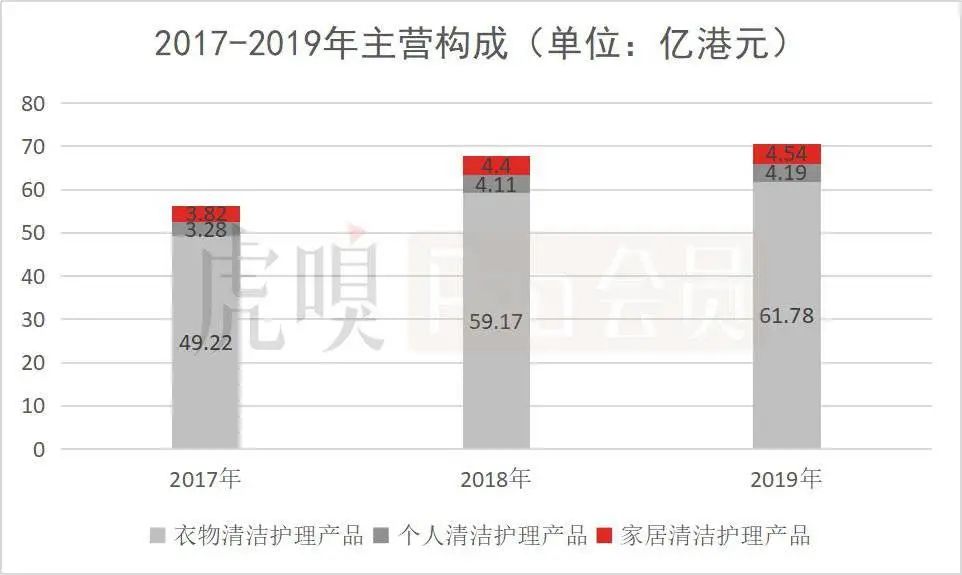

蓝月亮营业收入主要来源于三方面:衣物清洁护理产品、个人及家居清洁护理。其中衣物清洁护理是蓝月亮的*增长引擎,2017-2019年的收入贡献比分别为87.4%、87.4%和87.6%,略有扩大之势。

数据来源:招股说明书

在激励的同质化竞争下,蓝月亮缺乏多元化产品支撑,难以保持持续的市场竞争力,蓝月亮产品单一容易被替代。且洗衣液行业增速缓慢,未来增长空间有限,蓝月亮过度依赖洗衣液产品,未来成长必然受限。

(2)线下渠道薄弱

线下分销商收入减少,线上渠道成主导。2017年,线下分销商是蓝月亮*的销售渠道,收入贡占比为54.4%,线上渠道次之,收入占比33.1%。2019年,线上销售成为蓝月亮*的渠道,收入占比47.2%,反超线下分销商的38.7%。

数据来源:招股说明书

借助高瓴牵线京东,蓝月亮线上渠道持续发力,2019年,线上渠道成主导,且蓝月亮以34%的市占率稳居线上洗衣液市场*,但是线下市场才是洗衣液的重心战场。

2019年弗若斯特沙利文数据显示,洗衣液在线下大卖场及商超等传统渠道的份额占50%以上,而线上渠道份额仅有32%。

线下渠道薄弱,主要源于蓝月亮的一次战略失策。2015年,蓝月亮因与大润发的合作未达成一致,在6月先后撤离大润发、欧尚、家乐福、人人乐等传统商超。为了弥补KA渠道缺失,蓝月亮试图发展线上和“O2O+直销”自有渠道模式。但自有渠道最终以失败告终。

蓝月亮在传统商超渠道的离场,给了对手趁虚而入的机会。立白洗衣液(包括立白、好爸爸两个品牌)2017年的市场占有率达到了26%,对蓝月亮完全反超。

虽然蓝月亮在2017年5月与家乐福、大润发重归于好,产品重新在大卖场上架。但线下渠道优势很难再现。2019年,线下分销商实现收入27.25亿港元,同比下滑5.05亿港元。未来蓝月亮能否在线下发力,成为影响未来增长的关键因素之一。

小结

洗衣液行业进入存量时代,同质化竞争激烈,蓝月亮未来成长性受限,而上游原材料价格波动对盈利能力带来较大的不确定风险。

尽管目前蓝月亮市场占有率*,但与后来者差距较小,并不具备*优势,而且洗衣液产品技术门槛低,蓝月亮单品单一,不能保持持续优势,竞争者有机会以低价策略抢夺蓝月亮现有市场。能否稳住现有市场份额,关键在于蓝月亮在多元化产品和线下渠道的发力程度。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。