在美股市场坚挺了14年的新东方于11月9日正式在香港联合交易所主板挂牌上市,成为首家回港二次上市的中国教育公司。新东方开盘价1381港元,较发行价1190港元/股上涨16%,市值达2335亿港元。

据新东方公开资料显示,此次赴港二次上市,发行851万股H股,占经扩大后已发行股本约5%。对于计划集资的最多119亿港元(约合人民币103.53亿元),新东方表示,40%用于创新及技术投资以改善OMO系统的功能及效率,来增强学生的学习体验;30%用于业务增长及地区扩张;20%用于战略投资及收购;10%用于一般企业目的及营运资金需求。

“从新东方回港上市的股本占比及其帐上趴着的现金看,此次二次上市的目的不仅是融资,更像是投石问路,看香港资本市场对新东方特别是近几年其在在线教育和AI投入的认可度。”

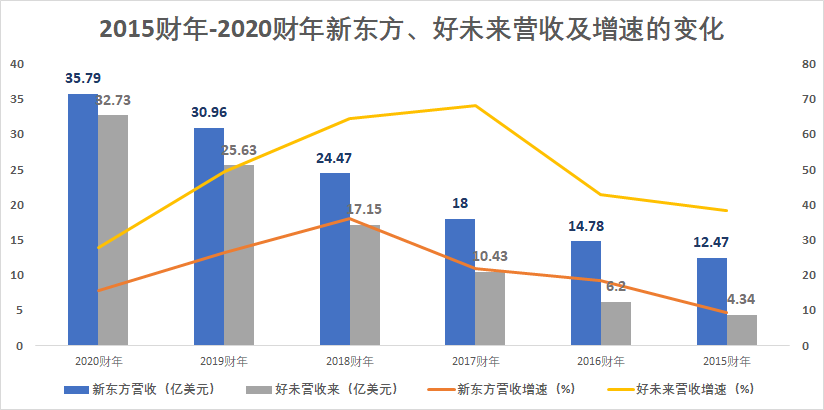

教育行业投资人徐华对《深网》表示。“对比新东方和好未来近3年在美股市场市值的走向和市盈率看(截至2020年11月4日,好未来市盈率为1525.4,新东方的市盈率为71.7,跟谁学为355.9),新东方市值可能一直处于被低估的状态”。

转折点发生在2017年7月28日。这一天,好未来以127.43亿美元的市值首次超过新东方市值(126.15亿美元),成为教培行业市值最高的公司。在此后的3年内,两者市值差距逐渐扩大。美国时间2020年8月4日,新东方市值229.8亿美元,好未来472.7亿美元,是新东方的两倍多。

注:新东方一个财年周期是当年6月1日至下年5月31日;好未来一个财年周期是当年3月1日至下年的2月28日

“好未来的营收一直在新东方之后,但市值却甩开新东方一大截,原因之一是资本对学而思网校等创新业务给了很高的预期,而新东方除了新东方在线外,主要以线下学校为主,很少有创新业务跑出来。新东方给外界的形象还是线下教培巨头,而非教育科技公司”,有关注在线教育的券商分析师对《深网》表示。

“俞老师将此前新东方创新业务发展缓慢归因于自己不懂科技,但实际上新东方在2005年就成立了新东方在线,但一直推不起来是因为新东方自身的机制造成的,很长一段时间内,新东方都陷入了大公司的创新者窘境”,陈林告诉《深网》。

事实上,从2018年开始,新东方内部就开始了自上而下的科技创新诊断之路,并进入了密集的调整期,并在3年的发展中,取得了一定成绩。在线教育方面,新东方在线已经跻身头部六大在线教育公司。

但真正催化俞敏洪对新东方动刀的助推力,是2020突如其来的疫情给公司的存亡压力。如今,拥有1472家线下学习中心和学情数据挖掘基础的新东方有望将OMO模式跑通。

2年2次架构调整

判断公司发力的重点,最直接的方式是看一个公司的架构调整及人力和资金的投入方向。从2018年新东方的一次架构调整中可以看出,在线业务在2018年就已经成为新东方战略重点之一。

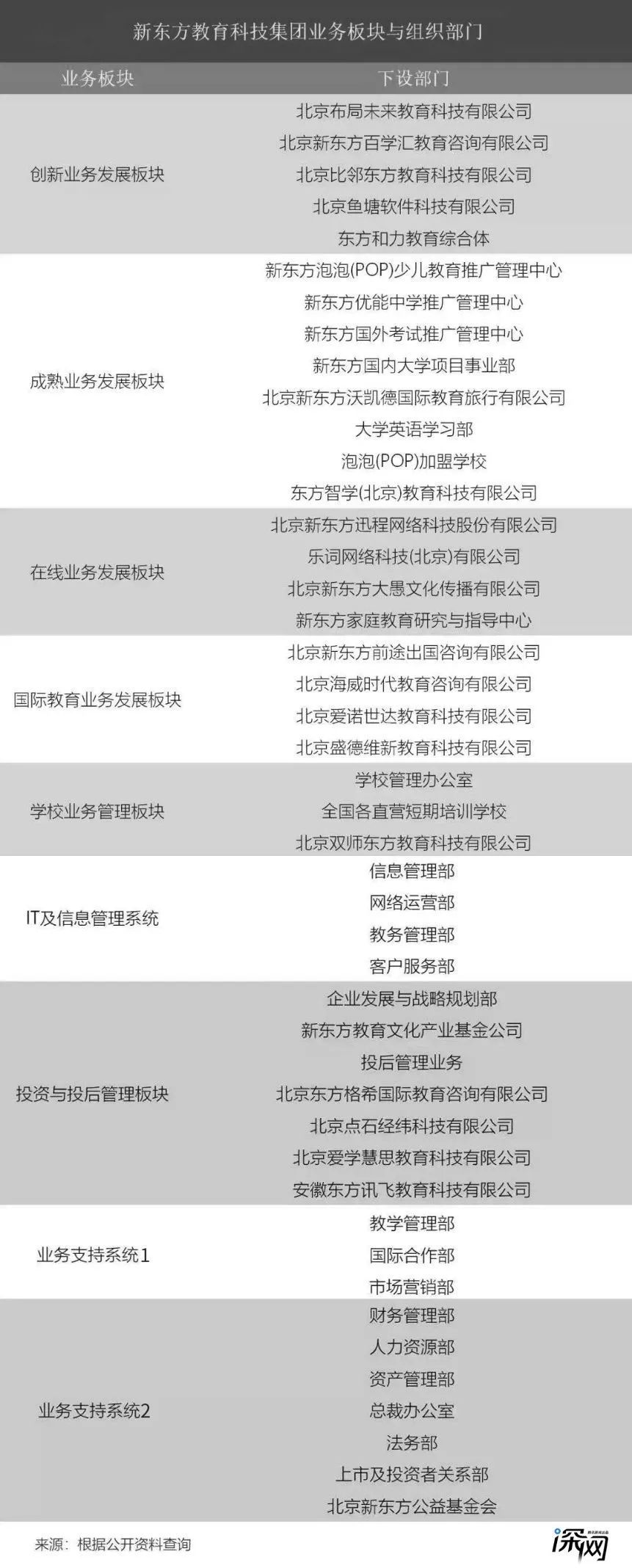

2018年5月24日,新东方宣布对集团组织架构进行调整,从此前的4大事业群(幼/少儿事业群、中学事业群、国内事业群、国外事业群),一个学校板块,一个IT及信息管理系统和两个业务支持部门,调整成九大业务板块及系统。

图为新东方九大业务板块

通过对比发现,调整后的九大业务板块最显著的一个变化是,新增了“在线业务发展板块”,由主管K12业务的集团副总裁吴强负责,囊括了迅程(包括新东方在线,含东方优播)、乐词、大愚文化、家庭教育研究与中心四个组织部门。

新东方此时在内部推出在线业务发展板块有个注脚。此时距离新东方网(即新东方在线)从新三板摘牌仅3个月(新东方网于2018年2月14日从新三板摘牌),“新东方此时需要一位业务强将带着摘牌后的新东方在线快速发展,为谋求在线业务的再次上市做准备”,新东方前员工陈林对《深网》透露。

“吴强是俞老师最信任的分校校长之一,曾在青岛和成都做过新东方学校校长,2014年,原北京新东方学校校长沙云龙出走成立朴新教育时,就是吴强补上了北京新东方学校校长这一重要职位的空缺,让吴强主管在线业务可以看出俞老师对于线上业务这块是给予厚望的”,陈林说。

2018年7月,新东方在线向港交所递交了招股书,并于2019年3月38日在港交所上市,成为香港在线教育*股。据新东方在线招股书显示,上市时,新东方集团占股66.72%,为*大控股股东。新东方在线上市后,新东方实施双平台战略(OMO教育平台+纯在线教育平台)。

2020年9月的一次媒体沟通会中,新东方展示了新的六大事业模块。与2019年的六大事业模块相比,新东方对OMO教育板块和基础支持板的业务进行微调。

这次微调主要表现在三方面,一是在OMO教育板块之下,新成立了“新东方大学学习与发展中心”,整合新东方所有和大学生相关的业务;二是将留学考试板块分拆成留学考试和中小学国际教育两个部门;三是将此前的网运部门和互联网技术中心合并,在基础支持板块成立了“互联网产品技术中心”。

据《深网》观察,此次架构调整*的变化体现在,在基础支持板块新成立了一个部门——“互联网产品技术中心”。在此之前,基础支持板块只有“新东方发展研究院”、“新东方AI研究院”、“新东方公益基金会”三个部门。

有接近新东方的行业人士向《深网》透露,“互联网产品技术中心”由施鹏负责,直接向吴强汇报,而在此次架构微调之前,施鹏就在新东方内部一战成名,其团队研发的云教室在疫情期间将新东方100多万寒假班的学生都迁移到了线上,让新东方度过了一次大规模退费危机”。

从新东方近3年的架构调整看出,在创新业务方面,2020年之前,新东方在线是重点;经历了2020年疫情之后,OMO(线上线下融合)成了新东方的主推战略。

新东方在线虽然已经分拆独立上市,但用户量及对集团的贡献率远不及学而思网校之于好未来的贡献。据新东方在线财报数据显示,其2020财年营收10.81亿元,占新东方集团营收(238.58亿元)的4.5%,而据好未来2021财年*季度财报数据显示,学而思网校业务的营收占比已经高达25%。

俞敏洪的创新“窘境”

如果将在线业务的营收占比当做新东方和好未来的创新指标之一,新东方之前的“创新力”确实略逊好未来一筹。

对于新东方在科技及在线领域的滞后,新东方灵魂人物俞敏洪对这些争议也照单全收:“主要是因为我,我已经对自己做了严厉的批判,并把马云作为我学习的榜样,我们都是学英文,都不太懂科技,但马云对科技产业却很敏感,对科研很重视”。

“俞老师将新东方创新业务发展缓慢归因于自己不懂科技是面上的话,新东方在2005年就成立了新东方在线,但一直推不起来是因为新东方自身的机制造成的,很长一段时间内,新东方都陷入了大公司的创新者窘境”,陈林说。

新东方2006年上市后就进入了快速发展的轨道,就像一架高速行驶的列车,资源肯定会集中在那些成熟的业务和产品上,创新性产品很难得到足够的重视并拿到资源。“不仅是新东方,很多大公司都存在很难为创新项目配置资源的情况”,陈林说。

对于陈林的看法,多位新东方在线的前员工都表示赞同,“俞老师不是没有创新意识,而是要推动创新业务的同时,需要考虑各地分校的现实利益”。

以新东方自己研发的直播系统云教室及内部孵化的TOB业务OKAY智慧教育为例。

在云教室方面,有接近新东方的业内人士对《深网》透露,俞敏洪早有在集团内部研发自己的直播系统的想法,但2018年下半年,云教室才在公司内部正式立项,这里面有集团与地方学校利益的权衡和博弈”。

由于研发直播系统需要巨额投入,且当时学校的地面教学基本用不到线上课的班级系统,所以云教室项目能否立项一直处于焦灼状态。“如果以后出现需要直播系统的项目,我们可以用自己投资的第三方系统,例如东方优播使用的在线直播底层工具——ClassIn在线教室”,当时有校长表态。

而在教育TOB领域,俞敏洪很早就看到了智慧教育的趋势,但TOB业务是个“累活”,短时间难见效果。为了避免这一业务的发展可能对新东方集团市值造成影响,俞敏洪于2014年将TOB业务分拆独立发展。曾负责新东方UMS系统(优能教学管理系统)设计的贾云海从新东方离职,单独成立公司OKAY智慧教(其公司主体是北京点石经纬科技有限公司),新东方占有26.9%的股份。“这家公司承载了新东方在TO B领域、特别是对公学校的很多构想和业务”,俞敏洪曾对《深网》表示。

创始人兼董事长在公司内部推不动自己想做的项目,在外界看来是一件不可思议的事情,但这在新东方发展的中早期确实如此。

“新东方集团是一个个线下学校开出来的,*所学校北京新东方学校1993年成立,7年后新东方的众多学校才组建成新东方教育科技集团,各地方学校的校长在分校的管理方面有充分的决策权,藩镇割据,统一调度难度大”,上述接近新东方的业内人士对《深网》表示。

新东方这种“强学校、弱集团”的局面在2014年达到顶峰,这一年近10位新东方校长或高管出走新东方。曾任南京新东方学校校长的黄颀创办了志东国际教育,曾任哈尔滨新东方校长的邓弘创办了好学网,曾任广州和杭州新东方学校校长的桂淳创办了爱赛达课,曾任北京新东方学校校长的沙云龙创办了朴新教育,曾任集团执行总裁的陈向东建立了跟谁学。

所有出走的高管和校长都会带走一部分自己的老部下,这曾让新东方集团在人才储备方面元气大伤。也是在这一年,俞敏洪开始强化集团对各大分校的掌控能力。

“从2014年开始,俞老师将A类学校(新东方各地学校按照营收从低到高多少分为E类、D类、C类、B类、A类学校)校长调至总部担任重要职位;二是对学校进行双向考核。2019财年开始,总部条线负责人和地方校长的考核各占一半比例”,上述接近新东方的业内人士对《深网》表示。

据《深网》观察,现在新东方集团中的高级副总裁和副总裁都曾担任过新东方A类学校的校长。高级副总裁施柯曾任长沙、武汉新东方学校校长,高级副总裁吴强曾任青岛、成都、北京新东方学校校长;副总裁张戈曾任苏州新东方学校校长;副总裁孙东旭曾任西安、合肥新东方学校的校长。

将A类学校校长调至集团,进行双向考核,一定程度上保证了新东方人才的稳定性,但这也造成校长出身的高层们要统筹在线及OMO等创新业务。

2019年1月,新东方在线联席总裁孙畅卸任 “行政总裁”, 孙东旭成为新东方在线联席CEO,全面接管新东方在线。“与从BAT等科技公司挖人相比,俞老师更相信与自己一起打江山的兄弟”,陈林说。

但适合“打江山”的元老擅长做学校运营,但不一定适合做项目创新,新东方在线除了跑出了东方优播这个拳头产品外,在网校及AI启蒙等创新产品方面并没有大的突破。新东方在“收权”的过程中又陷入了创新的悖论中。

对此,俞敏洪也曾在内部反思:“面向未来,我们面临着大量外部和内部的挑战。外部的挑战并不可怕,可怕的是我们失去应对挑战的能力,更加可怕的是我们变成了自己的挑战,我们自己变成了发展的障碍而不自知”。

OMO之战

2020突如其来的疫情,让新东方陷入生死危机,却加速了俞敏洪的改革决心。

2020年开局,病毒疫情给所有线下教培机构带来了严峻的考验。新东方地面课堂上百万寒假班的学生不能上课,如果新东方全部停课退费,新东方就只能关门大吉,七八万老师员工的生计就成了问题。

“解决危机*的方法就是把课堂搬到线上,让愿意的学生在家里上课”,俞敏洪在日记里写道。但对于以地面课堂业务为主的新东方集团来说,将课堂搬到线上并非易事。此时,2018年俞敏洪坚持投入的云教室临危受命,把近百万新东方寒假学生从地面转移到线上上课。

新东方直播教学平台云教室是在俞敏洪等新东方集团高层的坚持下诞生的创新项目。

2018年下半年,云教室才在公司内部正式立项,2018年末,新东方云教室在比邻外教进行试点,因为比邻外教本身就是在线小班课,效果超出预期。2019年开始,云教室开始在新东方天津学校等部分分校开始试点。

如果没有疫情,云教室的研发或许还会在新东方内部有条不紊的进行,它作为新东方OMO发展战略中比较重要的一环,要经过两到三年反复的试点、反馈、完善后才能正式转正,应用到全国各地的学校教学中。

“本来云教室就只是一座5层楼的建筑,它的地基、结构,材料设施都是按5层楼配置的,但是突然要在几天之内,扩容改建成一座50层的建筑”,施鹏打个比方。

但从最终的效果上看,因为云教室确实承受住了考验,新东方100多万寒假班的学生都转到了线上,整体退课率控制在了 3% 左右。

“秘密”研发的云教室在意想不到中救了新东方一命,也向市场释放了一个信号:当新东方自上而下的推动技术革新时,新东方科技实力不强也可以是个“伪命题”。

2020年3月,新东方在集团内部成立了OMO团队,各个地方学校也组建了单独的OMO项目部,并开始加速省域网校布局,用在线的模式渗透全省的生源。只要是新东方推出的OMO融合态产品,俞敏洪都会亲自站台宣传。

学校都配备OMO,通俗点讲就是,结合线下教学效果落实的优势,进行OMO多场景融合,形成线上线下联动,提供高品质、全场景、个性化的学习体验。“就像盒马生鲜模式,从进货源头到用户消费结束后整个闭环都能数据化,从货源价格、货品摆放、何时补货等各个环节都能做到数据化跟踪”,某在线教育公司高管刘毅对《深网》打了个比方。

中国教培市场有零散、分散的特点,由于不同区域的教育水平、使用教材和考试内容不同,不同区域都会有区域龙头或者本地机构占领了当地的K12课外培训市场,所以新东方、好未来等巨头想在其他区域快速渗透业务,阻力相对较大,但OMO模式却能将自身的品牌相对顺利的渗透到其他区域。

“OMO的*模式是,没有线下和线上教育之分,线上线下的数据和一切教学、学习行为都融为一个生态体系。所以OMO的难点不在于技术的突破,而在于学生和家长,让学生和家长有意愿将各种学习行为和数据拍照上传。因此,K12教育机构转型OMO无法简单一蹴,从认知到实际应用之前还有一条鸿沟需要填平。不过,OMO模式确实可以解决本地教培机构名师短缺难题,又保证了其获客成本低,低价班转化率高、正价班续报率高的优势”,爱学习教育集团CEO曾对《深网》表示。

但实践中,新东方的OMO之路是从上而下的系统工程,截至2020年8月31日,新东方共有学校112家,要在这112家学校都配备OMO,需要对112家学校的校长统一协调和推进。

在刘毅看来,目前大部分教培OMO还处在表层,例如周末在线下上课,周中在线上查漏补缺或者开家长会等,未来*能将教培OMO模式跑通的估计就是新东方了。“OMO最重要的点是数据化,需要有数据的支撑,新东方线下有1472家学习中心,有学情数据挖掘的基础,这是其他教育公司没法比拟的优势”。

“虽然上市第二天新东方在港股的收盘价有所下跌,但并不影响机构长期持有,这也是新东方94%的股份只让机构投资认购的原因。总体来说,因为H股整体偏谨慎,前期反应比较冷静,后期可能爆发,当时小米和美团上市就是如此”,徐华说。

(应受访者要求,文章中的陈林、刘毅为化名)

【本文由投资界合作伙伴腾讯深网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。