估值在远见卓识者看来是经营预期与统计概率的游戏。比如段永平与苹果(NASDAQ:AAPL)“金风玉露一相逢”,今年他的说法是,“2011年一月下旬开始买苹果,目前还不到10年,但那以后在美股居然就没再找到过更想买的公司”。

估值对混沌的人来说是魔法,透视不了本源,只能睁眼看老法师玩弄套路。玩套路这件事,永远比投资者想象的要早,很多上市公司从IPO之前就厉兵秣马,为了IPO及上市之后拿到更高的估值。

不过套路的背后,总会留下草蛇灰线。

市场上已经有各种“知情人士”放消息,字节跳动正准备打包部分资产在香港上市。从竞争的角度上来看,字节上市的可能性还是比较大的,快手上了它就必须得上,就像优酷上了土豆必须上,京东上了阿里必须上。

上市不上市的差距是全方位的——品牌声誉,多层次融资渠道搭建,人才吸引力,企业治理水平。

相应地,字节跳动上市前市值管理操作已经开始,通过“买买买”管理预期。

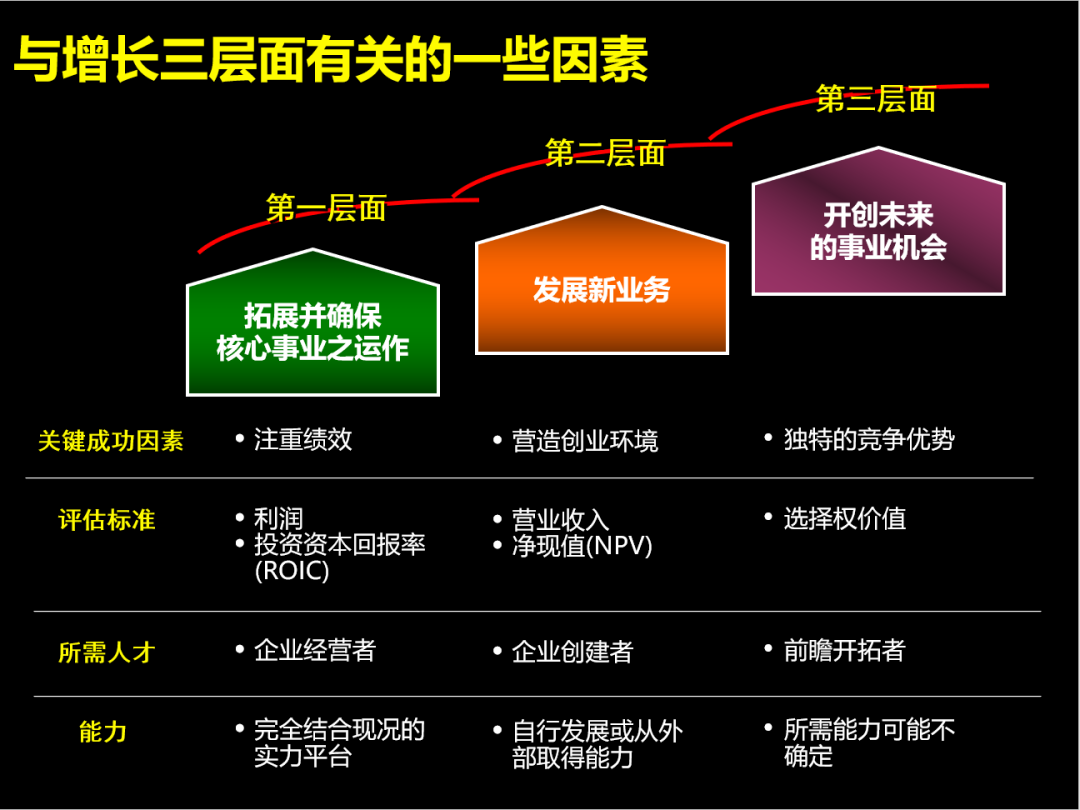

所谓的预期管理,主要是给予投资者对公司增长能力的预期。增长分为三个层次(其中第2点最有利于提升估值):

1)拓展并且确保核心事业运作;

2)发展新业务;

3)开创未来事业的机会。

增长三层面,来源:Mckinsey & Company

比如字节跳动2020年11月投资掌阅,涉足IP源头,它的意义在于打开版权衍生开发的想象力,为未来影视、动画、漫画、游戏等文娱业务条线提供弹药,对抗腾讯控股以阅文集团为主的文娱板块。

比如字节跳动2020年5月投资懒熊火锅,进军生鲜便利店,谋局本地生活。

并购的同时,字节跳动也孵化产品以及做品牌来进行预期管理,比如2020年4月推出瓜瓜龙英语,这是个对标斑马AI的项目。再比如2020年10月推出的大力教育(大力出奇迹的意思),统筹自主开发、全资收购、投资合作的各种教育产品,像是要发起总攻的样子。

值得一提的是,教育、本地生活、医疗等领域的流程很复杂,在字节跳动核心能力“算法、流量、组织能力、高效率商业化”能轻易斩获的边界之外,不一定能取得成功。但新的故事对于资本市场,对于上市前做预期管理提升估值总是好的。

瑞幸的“声浪攻势”:从逻辑自洽到“成就伟大”

什么是声浪攻势,就是不断的包装概念穿透圈层引导社会声音,一浪接一浪的社会声音,让资本市场看到你的接盘潜力,看到你的用户潜力。

关于瑞幸,有哪些声音呢?

1)“中国的星巴克”

瑞幸的商业故事能讲的逻辑自洽,中国人不喝咖啡不是因为茶文化而是因为经济制约,星巴克太贵,瑞幸低价销售立刻起量。与港澳台比人均杯数看到潜力,低价把潜力变成现实。

持续低价的保障在于供应链把控,运营费用把控——开面积较小的自提店、数字化履约将人工成本、设备融资租赁。

2)“免费喝咖啡”裂变

瑞幸横空出世的时候,差不多等于免费喝,它送很多券给用户,等用户把券用完了,他还要券怎么办?拉新,找他的朋友、他的亲人、他的同事注册成为瑞幸的用户,然后继续喝低价咖啡。

这在无形之中培养扩大了用户群体和用户习惯,形成声浪裂变。比拼多多拉用户送100元红包(能提现)的拉新策略感觉还更高级,更有商业意义。

3)割洋韭菜的意识形态

提到国货之光,现在人们只提*日记、花西子等国内彩妆品牌。然而在两年前,瑞幸是真正的国货之光——拿贝莱德的投资,补贴国人喝便宜咖啡,对抗星巴克等国外咖啡公司。

以上逻辑令意识形态比较强的人倍感兴奋。当时割洋韭菜传播的可是很广的,不过瑞幸最终把韭菜苗连根拔起是我们没想到的。

瑞幸股价“瀑布流”连根拔起韭菜,来源:wind金融终端

4)二次创业,值得尊敬的老兵or“骗子”

从成立的*天开始,就有人说瑞幸是“骗子”,很多人都说老陆的瑞幸是个烧钱局,港股的神州租车2016年6月之后股价一条直线半死不活,神州优车与滴滴竞争失败,瑞幸又会好到哪里去?

然而还有一部分人认为,创业成功哪有那么简单,应该为老陆的再次创业点赞,他是一名值得尊敬的老兵。anyway,争论的结果是瑞幸成为话题*。

5)唯快不破的上市奇迹

天下武功唯快不破,从创立到上市瑞幸咖啡仅用时18个月,它的执行力为人津津乐道。

以上,围绕瑞幸咖啡的各种话题确实让资本市场上看到了它的用户潜力:

现实中你也能看到,基金经理喝它的咖啡,企业高管喝它的咖啡,白领喝它的咖啡,买菜大妈喝它的咖啡,愤青喝它的咖啡,二次元人群喝它的咖啡……

破圈之后,目之所视的用户规模变大,自然而然的会推高相关上市公司的估值,这就是声浪攻势。

优秀的声浪操盘手能把石头包装成金子,只有少数人能这样玩市值管理。优秀的PR职能能把公司牛逼之处淋漓尽致的展现出来,这是大多数准备上市的公司都能做到的。

理想汽车的4R之PR:成功有效的PR助其价值实现

(注:4R即IR投资者关系、AR分析师关系、PR公共关系、RR监管层关系)

企业价值实现和市值提升*的障碍是什么?很多人认为是当前的业绩和能调动的资源,你的公司不赚钱,现金流不稳健,不是行业老大,凭什么享有很高的市值?

蔚来(NYSE:NIO)是个典型的例子,股价上市后几天冲到13.8美元,然后一路跌到1.19美元,市值磨灭了90%。

同行的理想汽车(NASDAQ:LI),假设即使和蔚来同期上市(并有一定的交付量的话),我们仍倾向认为它的股价绝不会像蔚来这样惨。因为投资者对两者的认同感,对两者长期价值的判断是完全不同的。

无须讳言,当初谈到造车新势力,继而谈到李斌的时候,很多人的认知都是“画饼”。而谈到理想的时候呢?竖起大拇哥,其PR做的实在是太好了,充分的让外界了解这家企业是什么样的,创始人是什么样的。

公关稿里的(现实也差不离)李想:

高一攒电脑写文章投稿挣钱;

高二搞了个惠多网BBS;

高三做个人网站;

没上大学去创业做了泡泡网;

后来创办的汽车之家是行业的*龙头且美股上市;

再然后创办理想汽车。

2018年那篇《李想:终身成长》流传至今,彻底让人了然其构建优质企业的方法论。投资,投的是未来能产生海量现金流的企业,有个牛逼CEO逻辑清晰的做这件事,投资者还不爽歪歪的呢?类似的案例,还有俨然已成为“哲学、物理学者”的黄峥。

上市公司释放的正面信息越多,买入筹码的投资者越多,后者给予上市公司的估值就越高。

有个真实的案例:某资深投资人士在一支股票上亏了很多钱,问他如今为什么还持有,他说,“这周跟管市场的副总喝了两顿酒,了解经营策略和公司情况,我更相信股价被极端低估”——刚去看了下股价,比那时又跌了30%多。

小米与科沃斯的4R之AR:定性决定价值高低

你是房地产上市公司?估值5PE(市盈率)。

你是保险上市公司?估值10PE。

你是工程机械上市公司?估值15PE。

你是TMT上市公司?估值100PE。

不同的行业有不同的估值中枢,上市公司被归类如A行业和B行业,估值差距常常可达2、3倍。而上市公司,定性的灵活性很大,所以就存在AR(分析师关系)管理的必要性。

比如腾讯控股(HK:00700),按收入和利润分类它是游戏公司,按关键成功要素(驱动公司的源动力,腾讯的是QQ和微信)分类它是社交公司,按资产分类它是投资公司。

比如小米(HK:01810),按收入分类它是手机公司,按利润分类它是互联网公司,按未来预期分类它是IoT公司。

再比如科沃斯(SH:603486),相比家电分析师,肯定更欢迎TMT分析师来做估值分析,而且*是在AI上有心得的分析师。把公司调性从发展初期的低端扫地家用电器,提升到AI驱动的高端扫地机器人。

京东数科玩杠杆:1%股份撬动700亿估值

你今天去注册个公司,让朋友出资1块钱换0.01%的股份,那这个公司理论上的市值就是1万元。让朋友出资1块钱换0.000001%的股份,那这个公司理论上的市值就是1个亿。是不是很神奇?

这种情况往往发生在一级市场,在成熟的、交投量活跃的证券交易市场很难见到。也就是几年前,投资门槛很高(500万才能入场玩)的新三板,很多挂牌公司成交量小,或者干脆很长时间没有成交量,能看到上午市值5个亿,下午市值25个亿或者1个亿的奇观。

wind数据显示,京东数科上市前有两轮PE/VC融资,2018年7月那次投后估值为1300亿元。此后的两年时间,没有机构投资者入场抬估值。

机构不来没关系,京东数科还有“爸爸”,京东2020年2月25日公告:

将利润分成权转换为京东数科35.9%的股权,同时向京东数科增资17.8亿元用于收购额外股权,京东将累计持有京东数科36.8%的股权。17.8/(36.8%-35.9%)=1977.8亿元,京东数科估值接近2000亿元。

不到1%的股权交易,让京东数科估值从1300亿元提升到2000亿元,多了700亿元,这操作很精髓有没有?

*日记的营收百米冲刺:国货之光是如何炼成的

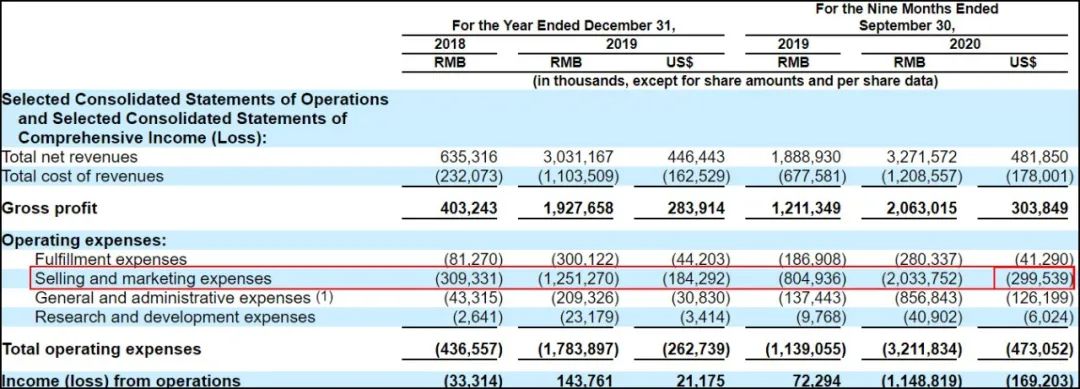

什么样的营收规模拿什么样的估值,上市前冲收入就是冲估值(只有高段位投资者会不局限于收入增速去全方位评估)。玩法有很多种,拿最近在做IPO的*日记举例,它们冲收入的方法是疯狂营销+电商购物节超越同行的打折力度。

营销费用,2020年*日记营收32.7亿元,营销费用20.3亿元,占收入的62.1%。你知道,美妆公司毛利率大概70%多(*日记是60%多),扣掉营销费用基本无了,就是拿钱换量。

*日记营销费,来源:招股书

冲收入的另一个方法就是电商购物节疯狂打折。

就比如说2019年618,其它彩妆品牌折扣率没有低于7折的,中位数差不多是9折,而*日记你知道几折吗?维恩咨询给的数据是3.6折。通过疯狂打折,*日记稳住618彩妆TOP10里的第1的名次,国货之光就是这么炼成的。

除了*日记这样的,冲收入还有其它玩法。

比如卖家电的卖白酒的消费行业,让经销商压货,以经销商的库存为代价放大自己的收入。另外还有一些违法的野路子,比如通过注册大量壳公司做关联交易,虚增利润欺诈投资人。

两点建议:写给用心做公司企业家

诸如此类市值管理方法不胜凡举(更有甚者直接和资金勾兑拉升股价),以上大部分招数都略微偏门。真正的市值管理是“价值创造、价值运营(增发和回购等)、价值实现(上面的说的IR)”,最核心的还是价值创造。

而*的最令人心驰神往的价值创造,我们认为有两点:

通过知识产权(主要是专利)布局,形成壁垒,建立“标准”——三流企业做产品、二流企业做品牌,一流企业做标准——如华为,如大疆(诚然大疆仍须进一步追踪观察)。

通过解决重大难题,提升社会运行的效率,引领产业升级。比如阿里提升商品流转效率,比如恒瑞顶上创新药研发的高地。

一家公司完成IPO只是开始,恰恰像马拉松赛跑,开始既重要也不重要,只有坚持到最后的人,才能成为胜利者。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。