靠卖卡就能成为上市公司?这听起来有点不可思议。不过,成功的案例就摆在眼前,而且还不只一个。

今年9月,福禄控股有限公司(以下简称福禄控股)在港交所上市,这家提供文娱、游戏等行业虚拟商品及服务的公司,成为了“中国第三方虚拟商品及服务*股”。

无独有偶,最近另一家帮爱优腾芒等视频平台出售会员卡并提供其他虚拟商品的蜂助手股份有限公司(以下简称蜂助手),也提交了招股书,计划登陆A股。

在长视频平台仍在亏损的此刻,这些「寄生者」早已盈利——福禄控股2020年上半年营收为1.58亿元,经调整利润为8082万元;蜂助手2020年上半年收入则为2.11亿元,归母净利润为 3690.57 万元。

虽然除了视频会员卡,它们也同时服务于游戏、话费、流量、Q币、加油卡、礼品卡等多种品类,从各种数据中,我们得以窥见虚拟商品“中间商”的巨额利润空间。

会员卡的“沉浮”

除了用户直接购买,视频平台的会员卡主要有两种销售渠道:

*种是移动、电信等运营商。它们购买的数量更大,虽然卖出的折扣没有那么大,但客户基础稳定,价格波动区间很小。

第二种则是电商和异业(代理商)。它们主要依靠从视频网站拿到折扣不错甚至免费的视频卡,然后加价卖出去,以差价来获利。

不过与运营商不同的是,这种视频卡的售卖折扣相对较大,而且有的视频卡除了套餐内所包含的项目外,还会额外享有其他权益。

因此部分消费者为了高折扣会选择向代理商购买视频会员卡。

2009年成立的福禄控股,最初是以游戏充值服务起家的,从2014开始逐渐扩充到文娱、通信以及生活服务等领域。

2019年,福禄控股在文娱领域的营收达1.3亿,成为其主要的营收来源。今年上半年,在超过7500万的文娱收入中,视频网站会员卡也为其贡献不少。

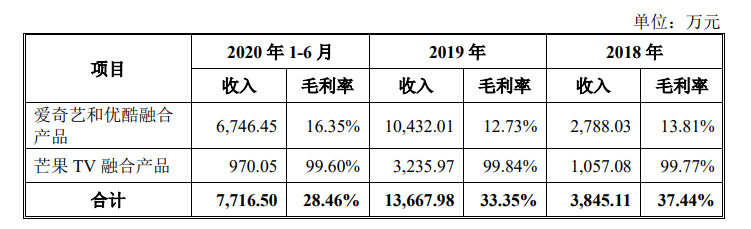

紧追福禄控股上市的蜂助手,也是专门提供虚拟商品的平台,主要是为运营商、互联网、电商等平台提供虚拟商品及相关聚合、融合产品的售卖服务。例如提供爱优腾等视频平台的会员卡,或是将视频会员、流量套餐、礼品卡等虚拟产品打包后销售给用户。

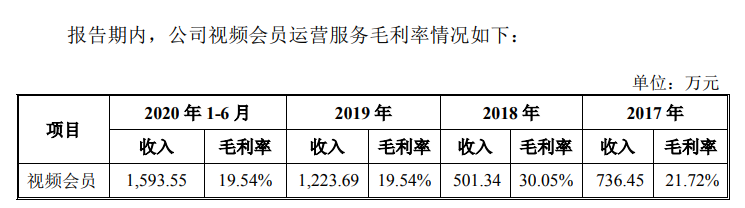

蜂助手与视频平台的合作尤为密切,仅2020年上半年,蜂助手的视频会员的收入就达到了1593万,爱奇艺、优酷、芒果TV的会员+流量融合产品的交易额总和更是达到了7716万元。

数据来源:蜂助手股份有限公司招股书

除了先后上市的这两家公司外,还有兑吧、小旗欧飞、山东鼎信、高阳捷讯等多家公司,也都在视频会员卡等虚拟商品业务方面表现亮眼。

但事情正变得艰难。近几年,虽然各代理商在视频会员方面的收入有所增加,但毛利率却处在逐年降低的状态中。

因为代理商基本是以6.5折-7折的价格从视频网站那里购入会员卡,但售出的价格也就维持在8折左右,所以代理商可以赚取差价的区间是十分有限的,同时还有各种制约条件下的返点政策。据报道,主流视频平台曾先后针对代理商进行涨价,代理商们能从视频卡销售中获得的利润就更少了。

数据来源:蜂助手股份有限公司招股书

而代理商与视频网站的合作,需要根据报销额来缴纳固定比例的保证金,购买方式也是“先付款,再拿卡”,所以就需要代理商有足够的资金支撑,且具备承担风险的能力。

另外,视频网站对代理商们所青睐的“小天数卡”的输出数量也在减少,这种难以长久留住用户的视频卡,也使各视频网站有所保留。再加上“分蛋糕”的平台越来越多,视频会员卡业务的竞争也会变得越发激烈,谁又能保证不会被挤出这条赛道呢?

市场活跃,寻求转型

虽然对于代理商来说,视频会员卡发展的局限性已逐渐浮出水面。但这并不代表市场需求降低,消费者还是会因为对影视作品的观看需求以及低价格的吸引向代理商“低头”。而视频会员卡业务的发展所反映出的,其实是整个虚拟商品交易市场活跃度的提高。

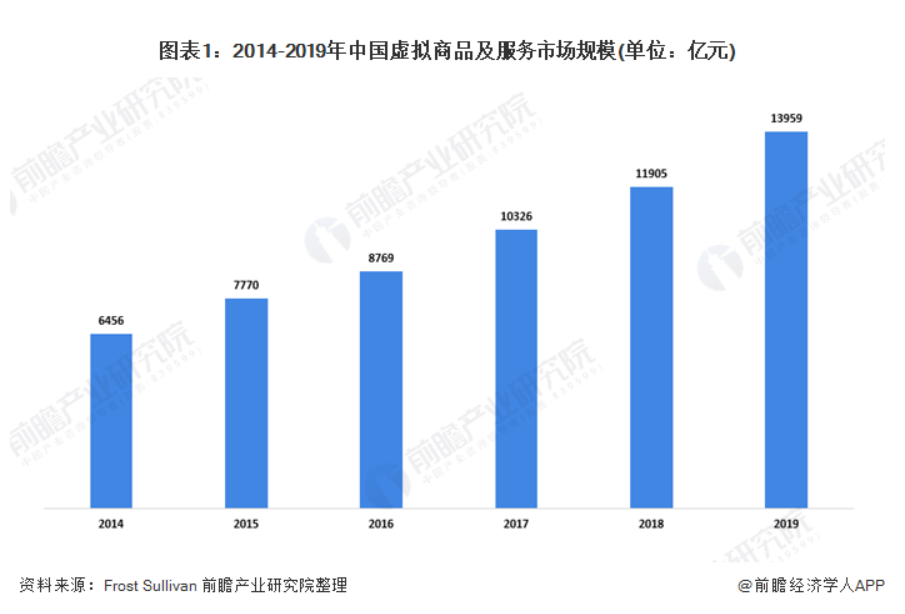

按成交额计算,中国是全球*及增长最快的虚拟商品及服务市场之一。目前,中国的虚拟商品及服务市场主要分为文娱、游戏、通信及生活服务四大类。其中,通信类占比*,超过60%,而第三方虚拟商品及服务增长最快的则是文娱行业。

如今,中国虚拟商品及服务市场的发展可谓十分迅猛,从2014至2019年,我国虚拟商品及服务市场的成交额由6456亿元增长到了13959亿元,六年间市场规模复合年增长率达14.9%,文娱板块更是高达113.1%。

随着国民经济收入、可支配收入的增长,以及移动支付习惯的普及,付费用户群体将不断扩大,消费者购买的虚拟产品及服务数量也将持续上升。尤其是国内付费用户人数的增加和知识产权保护的不断加强,估计2019至2024年间文娱行业的市场份额将会有明显增长。

也正因为虚拟商品市场良好的发展趋势,令福禄控股、蜂助手这种出售视频会员卡及其他虚拟商品的第三方虚拟商品及服务提供商有了“大展拳脚”的机会。福禄控股在上市招股书中提到,它们其实在虚拟商品提供商和消费场景中充当着桥梁的角色,确保更多虚拟商品输出给消费者。由于虚拟商品价值链的参与者众多,虚拟商品提供商和虚拟商品消费场景建立独立业务关系十分耗时且成本高昂,所以第三方虚拟商品及服务提供商就有了更大的生存空间。

国内虚拟商品市场活跃、高涨的发展势头,必将使许多第三方虚拟商品及服务提供商领悟到探索新盈利方法的重要性,只靠卖卡是无法在当下这个竞争激烈的市场中生存下去的。

所以,未来随着行业需求的演变和深化,文娱、知识付费行业的快速增长,以及从视频到音频知识、音乐体育等付费率的提升,第三方虚拟商品和服务行业有可能告别价格战,转向技术和运营服务的竞争。例如,福禄控股建立了虚拟商品行业的底层SaaS技术服务平台(福禄开放平台),可以无缝链接各类互联网平台,向平台参与者提供“一站式”虚拟商品相关服务及增值服务。

对视频平台等大客户的依赖,也可能会导致第三方平台话语权的减小,所以相比于依赖佣金的收入模式,第三方虚拟商品和服务平台未来会更倾向于把重点放在自主研发的综合增值服务上,比如上面提到的福禄控股建立的SaaS平台,以及蜂助手的物联网应用解决方案。

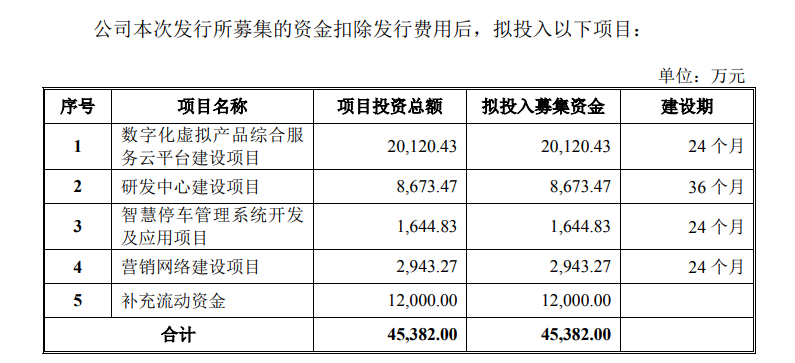

从蜂助手披露的招股书中可以看到,公司计划将募集到的资金投入到当前占比较小的物联网服务领域,主要用于支持公司当下聚合支付和智慧停车场两大应用场景。由此可以看出,第三方虚拟商品及服务提供平台在卖卡的同时,也纷纷开始计划转型。

数据来源:蜂助手股份有限公司招股书

近年来,爱优腾等头部视频平台的会员卡一直是行业市场中的香饽饽,尤其是第三方平台出售的含有折扣和多种额外权益的视频卡,更受用户青睐,这也呈现出整个虚拟商品市场良好的发展态势。

但时间一长,代理商们逐渐看到了视频会员卡业务发展的天花板,想要通过卖卡来获利变得越来越困难,所以对于许多第三方平台公司来说,未来的收入重心和发展目标也将有所转移,视频会员卡的销售渠道和速度也可能会有所减少。

未来还会有第三个、第四个依靠卖卡走向上市的公司吗?答案也许渐渐没那么肯定了。

【本文由投资界合作伙伴微信公众号:资本侦探授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。