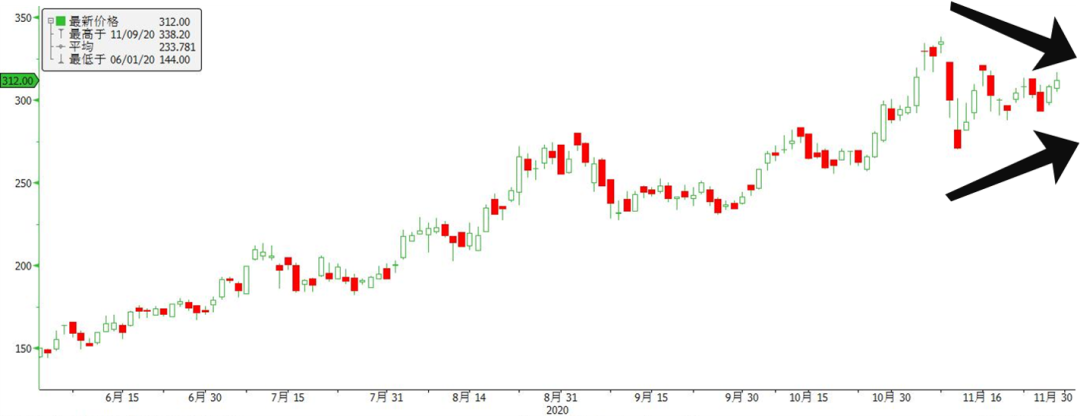

11月27日,是反垄断指南消息传出后的第14个股票交易日。被机构大幅加仓、年均涨幅一度超过220%的美团,在受利空影响的连续两日阴跌后,用这14个交易日走出了神奇的倒三角形K线走势。

美团股价K线图;来源:Bloomberg,制图:36氪

在连续两日阴跌前,美团的股价涨幅气势如虹,资本市场对外卖业务的信心、对美团入局社区团购业务的看好以及对公司长期价值的认可助美团节节攀升。

但随着反垄断指南的出台、饿了么App端MAU两年来对美团外卖的首次超越等消息出现,市场情绪开始变得摇摆不定。

各类利空消息需要时间消化,于是观望新方向、等待新的利好因素刺激,就成为了美团股价下一个中期趋势到来前的持续波动行为。

而这个节点,我们相信,将会随着美团三季度业绩的发布(11月30日)一同到来。

美团的主营业务外卖,很大程度决定了公司的市值基础。剖析外卖的根基是否与月活跃用户存在强绑定关系?除了统计的口径之外,日活数据(DAU)、用户粘性(DAU/MAU)以及更多季节性因素,也将帮助我们粗略分析不同节点下外卖补贴、策略的实际效果。

血淋淋的补贴战

3月份,阿里祭出了大杀器支付宝,意图收复本地生活这块失地,在近半年的沉浮后,“高质量增长”成为了阿里CEO张勇对本地生活业务的新目标。“百亿补贴”在三季度末应运而生,成为了阿里本地生活打出的一记重拳。

回顾外卖大战的历史,补贴并不是个新工具,不论十亿还是百亿,外卖的战场从来不缺乏这枚糖衣炮弹,血淋淋的补贴战有历史作为考究。

在5年前的外卖车轮战中,美团外卖、饿了么、百度外卖就曾通过补贴构建流量堡垒。美团成为了阶段性的胜者,百度暂别外卖历史的舞台,阿里在摇摆中选择了回归理性。在2019年6月阿里本地生活王磊曾表示,“未来不会再有疯狂的补贴大战,希望不要用提高扣点的方式来获取流量的红利。”

在一次又一次地交了“学费”后,这次的百亿补贴能帮助饿了么夺回份额吗?

通过近些年的数据基础,我们发现,得外卖旺季收入与日活用户者,得天下。

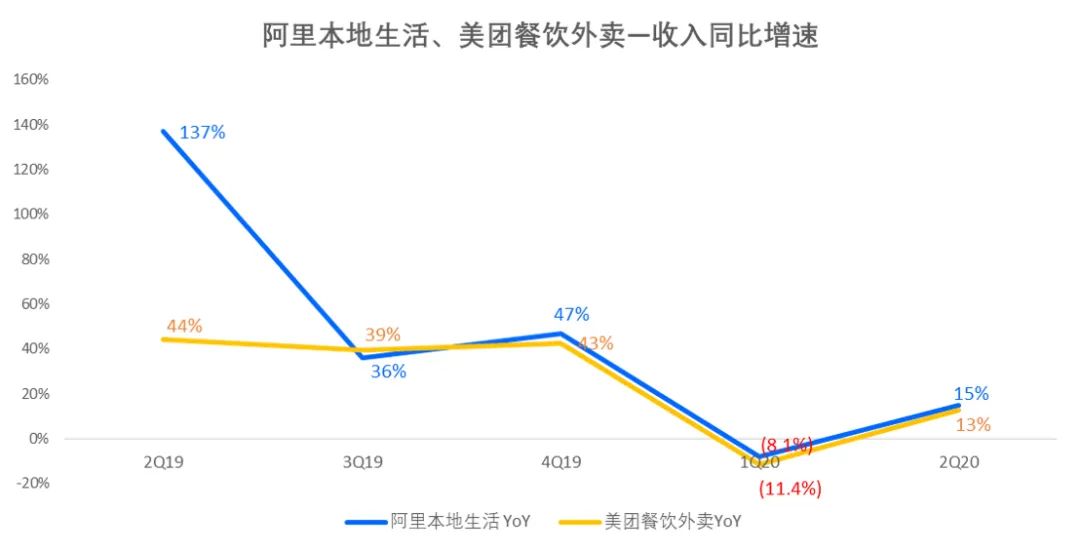

2020年二季度末的最新数据显示,美团的外卖城池依旧坚固。对比和阿里本地生活的营收数据,二者份额并无明显的变化,同比增长也处于近乎相同的步调。即便是19年Q2阿里本地生活的同比增速达到137%,这也是由于2018年底收购饿了么的推动所导致。

制图:36氪;来源:阿里、美团各季度财务报告

饿了么在三个季度中的营收同比增速都小幅*着美团外卖,但这并不是最主要的。旺季三季度才是决胜的关键,而在这一阶段美团是领头羊,且淡季2~3个点的增速落后,并不足以改变长期以来饿了么在份额上的劣势。

美团CFO陈少晖此前曾在2019年一季度的业绩会上透露过,外卖业务受到季节性因素的影响,而“二季度和三季度的外卖订单量更大,四季度和一季度相对较少。”

毛利率则更好地体现了美团商业模式的成功。从美团餐饮外卖业务的各季度业绩中,能看出外卖旺季(Q2、Q3)的收入也能持续有效地带动毛利率的增长。(2020年开始美团不再披露各业务毛利润。)

制图:36氪;来源:美团各季度财务报告

补贴并没有在旺季为饿了么带来高于美团外卖的营收增速,而旺季才是营收增长的重中之重,即使是淡季饿了么的营收高于美团外卖,也并未出现5个百分点以上的大幅度差距。

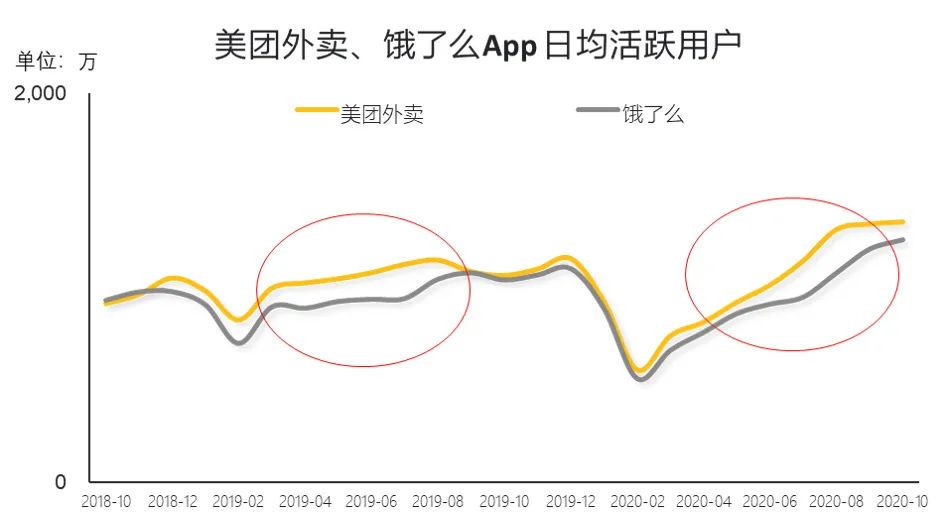

效果不如所愿,同样的情形还出现在日活用户的数据上。

QuestMobile的数据显示,在2018年12月前,饿了么App端的月均日活用户数(DAU)是高于美团外卖的,但在12月后情况出现了变化,美团外卖DAU反超饿了么,并在每年的外卖旺季*饿了么,冬季期间二者差距并不大。在补贴的帮助下,2020年旺季的差距同样没有缩小。

Source:QuestMobile TRUTH 中国移动互联网数据库 2020年10月,36氪统计整理

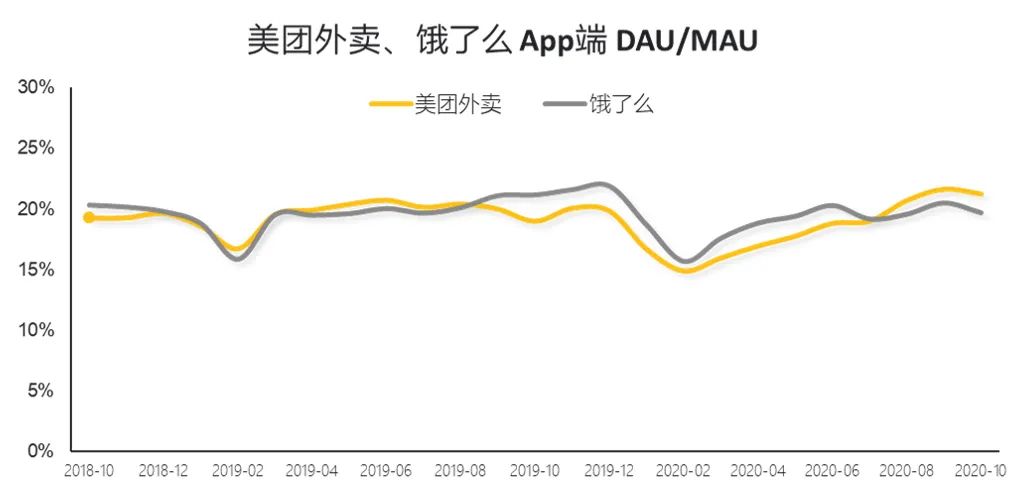

那么补贴的效果体现在何处?也许用户粘性(DAU/MAU)能给出一些答案。

对比2018年10月到2020年10月期间的月活和日活数据,饿了么在外卖旺季的用户粘性和美团外卖并不存在差距,甚至会在多数时段高于美团外卖。

Source:QuestMobile TRUTH 中国移动互联网数据库 2020年10月,36氪统计整理

这间接说明了两家平台的用户粘性几乎相同的,饿了么还要更高一些,补贴的效果如果没出现在新用户上,那一定是让老用户薅了羊毛。

观察两家平台对会员的实际补贴行为,美团外卖对会员的补贴更多是在5元优惠券,而饿了么除了优惠券还有提供更多的满减优惠与奖励金兑换,粘性更高也是理所当然的事情。

在“支付宝入局本地生活”的文章中曾分析道,对几块钱补贴不敏感的用户,如果遇到了几十块的补贴,激励性明显就会更大,对使用两家平台的用户更是如此。饿了么百亿补贴在优惠券、满减、配送的基础上又叠加了补贴,在金额优惠上或能吸引用户在平台间迁移。

商家才是“吸金石”

那么补贴的基础上,如何更好地吸引用户消费?

商家无疑是这个答案:此前有内部人士曾表示在重点城市和商家的选择上,比之前泛泛的补贴更为集中和聚焦,活动也由饿了么和商家共同出资。而商家选择共同补贴的原因无外乎——订单。

消费者一份外卖订单的收入基本由两部分构成:配送费+产品定价。

但实际的资金如何分配?这就涉及到了三方:平台、商家、骑手。商家和骑手的收入来源于用户,而平台的收入来源于商家(佣金、广告费等)和骑手(派单等)。

美团外卖的收入之所以保持较高的区间,主要是由更多的用户订单决定,一些用户由于补贴及使用习惯,在注册称会员后,就只在该平台进行消费。另一些用户则会根据商家选择,商家入驻了哪个平台,该用户就选择在哪个平台消费。这时候部分品牌商家(KA)就变成了更重要的因素,对平台引流有很大的支持。

在分析关于“反垄断指南”的文章中,曾分析道,大品牌的KA商家能帮平台引流,相较于中小商家话语权更大,抽佣率也自然维持在中低区间水平。因此,他们会同时出现在饿了么和美团外卖的平台上,没有“二选一”的顾虑且不必承担过高的佣金压力,订单量和利润也有较完善的运营体系维稳。

对于中小商家而言,疫情过后,要考虑的问题除了高昂的佣金还包括生存。

地租的压力和短期内的订餐需求停滞,让商家难以获利。一位接近美团的人士告诉36氪,目前纯外卖商家的存活率不足40%,部分城市存活周期大约在30%左右。

在饿了么App的百亿补贴商家上,中小商家比例基本超过95%,麦当劳、肯德基、吉野家等并不在百亿补贴的范畴内,补贴的诉求还是为了更多中小商家的订单。

如今社区团购如火如荼,美团优选作为美团的一号项目势必要和社区团购一较高下,同时还要面对饿了么这样颇具雄心的竞品,获客才是当务之急,那么如何让用户在平台间迁移才是美团实施补贴等手段的最终目的。

股价向上还是向下?

三季度业绩即将公布,美团业绩中哪些看点将决定下一阶段的走势呢?

首先就是美团的基本业务——外卖。同比增速高于一季度和二季度几乎没有悬念,但恢复到新冠疫情前的40%左右增速,依旧有不小难度。市场普遍给出的预期是同比增长24%,这一速率相较于阿里本地生活的29%有近5个点的差距。

如果真的低于或等于24%的同比增速,那某种程度上可以说是饿了么在外卖市场重新找回了份额,且是在外卖旺季的三季度精准打击,另一方面由于在三季度末开展百亿补贴,四季度的业绩或将进一步缩小差距。如果出现高于24%甚至接近30%的同比增速,那将说明美团的外卖城池依然稳固,并在旺季期间依然保有强势的增长。

三季度,由于初期受到全国大面积洪涝灾害影响,直到7月下旬外卖订单量才迅速攀升,9月尽管校园市场恢复速度提升,但随着季节性因素将有所减弱。

接下来是到店业务,酒旅板块上,尽管根据Bloomberg Intelligence的预测,该业务经营利润将急剧下降。但随着国内旅行的恢复,酒旅业务收入的增长在三季度可能会转正。

而最重要的就是优选业务的表现,中信证券预计美团优选所在的新业务在Q3收入将达到74.6亿,同比增速超过30%。美团优选在济南武汉率先开城,时间在三季度中下旬,后在9月下旬密集开城拓展社区团购业务,因此业绩的增长并不会迅速体现,但单量的增幅决定了后续的涨势,也为下一阶段的股价表现打下基础。

不过从今年的涨幅来看,股价的走势的确有些许透支明年的业绩,未来走势将出现多种可能性。其一是核心业务的不如预期,酒旅业务恢复速度有限,但这或并不影响市场对美团社区团购业务的信心,股价将短期内继续波动,市场情绪持观望态度。

其二是业绩三季度的爆发,拉动美团市值逼近2万亿港元,港股市值或仅次于腾讯和阿里。但从近期的市场情绪来看,反垄断后伴随着近两周的利空消化,走势向上的形势还将需要强有力的刺激因素。

【本文由投资界合作伙伴微信公众号:36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。