2020年这场疫情,重创实体空间为依托的服务业。一些品牌甚至赛道将再也不见;而另一些刚需赛道的品牌——主要是行业龙头,将在不可抗力式被动出清的黄金坑里浴火重生。这可能是近年来最需被重视的困境反转投资主题。

比如出行——以滴滴为例,5月中旬订单量即回升至疫情前的60%;比如传媒——以分众传媒为例,第三季度32.4亿元营收反超去年同期水平;再比如医美服务——新氧MAU(月活跃用户)上升154%,最悲观预期已经兑现。

网约车和传媒我们此前已经覆盖。而对于医美服务业,通过我们的研究,它的预期差可能是*的:2021年,很有可能将是这一领域浴火重生的时刻。经过进一步研判,这一赛道有望真正进入高景气度的“长态”时刻。

01、破晓时刻

最近读过杰弗瑞·琼斯的《美丽战争》,人们对美的追求挺有意思:

19世纪追求美丽的手段是“清洁卫生”,比如洗头的人更美~化学家施华蔻靠champo(香波)发家致富。

20世纪追求美丽的手段是“护肤”,在此之前35岁以上的女性在人们眼里魅力尽失,她们通过护肤+美容院对抗衰老,这个途径的创业是那个时代的象征。

而到了21世纪,追求美丽的手段是“重塑”,因为护肤、遮瑕和按摩等手段有效,但效果不明显。医美通过小气泡、水光针、热玛吉、隆额头等海量的技术手段,重塑影响人类身体部位的美观,重塑先天禀赋不佳人群的自信。

美是刚需,每一个时代追求美的形式都不同,医美是现今景气度非常高的赛道。

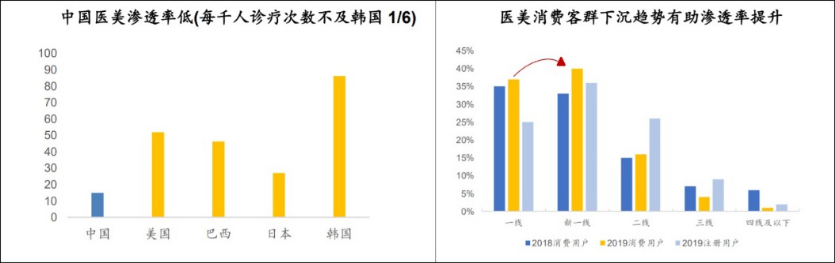

从国际视角看,中国医美行业还有诞生真龙的空间与时间窗口,对比各国医美行业的渗透率:

Frost & Sullivan数据显示,2018年我国千人医美次数14.8次,约日本的 1/2,韩国的1/6。同时,中国医美市场正在从高线向低线城市渗透,预计未来5年内二线城市消费用户占比有望超过新一线城市。

图:医美行业的渗透率和下沉趋势,来源:华安证券

前景是光明的,据多家机构测算,医美行业未来五年至少保持20%以上的增速。但同时,道路亦是曲折的。

在今天看来再正常不过的染发,100多年前可不是这样的。道德上,人们通常认为染发是一种弄不合时宜的行为。更重要的是,当时市面上很多染发产品都会对人体造成伤害。染发都这样,就更别说如今的医美行业了。

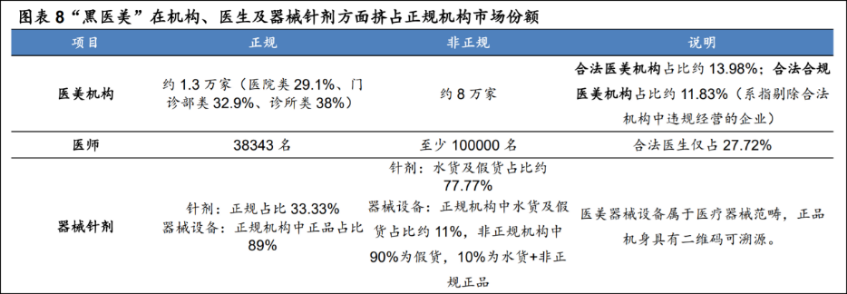

国内医美市场乱象丛生,严重破坏这个行业的形象。据悉,2019年黑医美致残致死大约10万人,平均每年有2万起医美导致毁容的投诉记录。“黑医美”盛行。原因有三点:

1)供需不平衡,国内医美市场起步较晚,药品器械及服务机构的供给无法满足国内庞大人口支撑的医美需求。

2)医生资源短缺,国内本科教育未开设美容医学学科,缺乏成熟的医美医生培养体系,艾瑞数据表示行业合法医生仅27.7%,非法医美机构中90%医生设备都是假货。

3)逐利驱动,以上两点导致这个行业营销驱动且定价高昂(收费平均比美国高2-3倍),黑医美在某搜索竞价平台十分猖獗。

图:黑医美猖獗,来源:艾瑞咨询、中整协、华安证券

但进入2020年,几大因素的叠加,我们看到医美行业正迎来破晓时刻:

今年新冠不可抗力导致医美行业增速放缓,但也使资金实力不足、运营效率低下的黑医美举步维艰,客观促成行业出清,份额向合规诊所及中型大型医美机构集中。

华熙生物、爱美克与昊海生科等产品端公司构筑成头部集群,高性价比的中高端医美爆款产品集中放量,使医美服务业在中国首度真正意义上覆盖消费者需求痛点,原有行业天花板因此被捅破。

同时,随着RCEP协议签署,打开了一个准10亿级人口规模的市场,市场扩容板上钉钉。尤其韩国医美机构的进场预期,将进一步提升优质医美机构供给,并极大促进行业优化。医美机构竞争将从价格进入品牌竞争时代。

更不可忽视的因素在于,线上医美平台对于整个行业的改造与赋能。

02、敌人是谁?

医美服务高景气度的“长态”即将开启,但不意味龙头自然胜出。以新氧为例,透视及追踪其逻辑,核心在于如何应对竞争,以及能否在竞争中做大自己的比较优势。

比如当前有声音看空新氧,认为美团这种“无限游戏”玩家太强势,跨边界高频带中低频的降维打击之下,医美服务垂直玩家只能缴械投降。

根据我们对互联网行业的长期观察,不认可以上略显粗糙的观点。在我们看来,综合平台的边界*是存在的——

强如字节跳动,“流量+数据+AI+*商业化”的核心能力,在教育和医疗领域也连连吃瘪,你知道为什么吗?因为做教育业务链条复杂,流量和算法解决不了所有的问题:

平台好不容易找到精准的流量之后,还要看团队的关单(缴费购买课程)能力,预约环节有没有做到位,试课知识有没有与客户传达准确,配套是否齐全等等,它们都会影响转化率。字节跳动2018年初至今投资孵化十几个教育品牌,至今未见成效。在医疗领域的尝试,“小荷医生APP”在安卓平台中下载量也就几十万。

同样的,美团想要在医美领域随随便便成功也很难,根本就不是“地推销售上门+入门级医美项目+业务协同”就能搞定的,因为医美的复杂度比之教育等领域更高。

本质而言,医美是一门“信任经济”,用户决策是分层的。

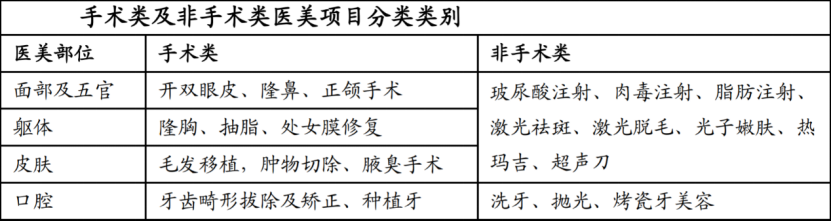

美团做超低价的入门级医美项目没问题,像今年轻医美市场中增长最快的小气泡、无针水光等项目,客单价低至200元甚至100元以内,无创无风险且无需医生操作,这是美团的菜,但这种项目价值很低,用户向高客单价的部分轻医美以及手术类项目转化率很低。

对于非手术类的高客单价光电类项目,比如抗衰的热玛吉和超声刀项目,塑形的酷塑项目,祛斑的皮秒项目,客单价普遍在5千-1万以上,价格高,治疗有创伤性和风险,用户的决策路径接近手术类医美项目。

另外,注射塑性项目,比如玻尿酸注射隆鼻、丰额头、卧蚕、垫下巴等项目,以及埋线提升等项目,对医生技术要求很高,且具备一定风险性,用户决策路径也与手术类项目比较接近。

图:手术与非手术医美项目,来源:国海证券

而这也正是新氧这类垂直产业深度玩家的特殊之处(即非对称竞争优势)所在:它针对医美行业的“信任经济”,打造了一套解决方案:

1)美丽日记

由于消费者安全意识高,基于信任经济的医美产业,并不适宜通过无差别的传统营销方式推广,MGM(Member et member老带新)有着最为显著的转化效果。

新氧社区沉淀的350万篇真实(平台已整顿过虚假日记及黑产)美丽日记——KOL和普通消费者分享医美治疗效果和经验的帖子——是老带新的线上化,且比线下的老带新更具规模效应和网络效应。

据华安证券调研,目前约80%的医美机构逐步减少对搜索引擎的投入,其中30%的机构表示医美APP正在成为主要获客渠道。号称“国货之光”的彩妆品牌*日记,就是崛起于生活类笔记模式的小红书,新氧医美类笔记模式的壁垒我觉得还是被低估了。

2)视频面诊

新氧在2020年春节前,推出视频面诊,让用户与医生、咨询师面对面的高效沟通,获得专业正确的医美知识。有两种模式:1用户和医生/咨询师一对一的模式(十分钟收入30-500元不等);2医生/咨询师直播的模式。

虽然其他平台也祭起跟随策略,但新氧的视频面诊仍保持*,原因在于:1新发优势;2视频面诊入口更明显;3充足的医生端供给保证接通率;4有效的工具维系面诊后的互动。

3)绿宝石榜单

医美行业非法从业者10万人以上,合格医师仅28%。为此新氧发起绿宝石医生榜单,通过“米其林模式”把真正的好医生推到台前。11月初,新氧公布了第二次绿宝石医生榜单,总共100名正高/副高职称的高年资、行业经验丰富的优质医生。相关内容请自行搜索《成为绿宝石医生榜单医生有多难?》。

参选医生章建林教授四级手术项目拍摄过程。

4)美次卡

通过将主流轻医美项目标准化,严选机构,详细列出材料品牌、治疗仪器、医生资质等,有效保证用户权益和体验。

以上着眼于用户、医生及机构的解决方案是新氧的关键成功因素,没有哪家公司能说轻易破解,去抢夺它高客单价的“流奶与蜜之地”。

所以我们说,美团不是新氧*的敌人,新氧*的敌人是它自己,不与人比,跳出行业野蛮生长的恶性循环,思考怎么提升医美行业的内涵与标准才是正道。

03、浴火之“道”

以上解决方案是“术”,这是构建竞争壁垒的基础。老话说得好,“功夫都在诗外”,外界对新氧*的改观是在今年5月底,当时还处于新冠肆虐期间,其启动了中国*黑医美修复救助项目,首期投入1000万元。

2019年黑医美致残致死人数大约100,000 人,以黑医美为主导的行业乱象在监管机构受理的医美投诉记录中占据绝大部分,根据中证协统计,平均一年约 2 万起医美导致毁容的投诉记录。黑医美造的孽,让很多人处于崩溃之中。黑医美修复救助项目是非常有意义的善举。

这个黑医美修复救助项目跟投资有什么关系呢?黑医美修复救助项目换成投资语言,是践行社会责任,提高公司的“ESG”评级。

所谓ESG(Environment、Social Responsibility、Corporate Governance) 即环境、社会和公司治理。一家公司在环境保护、社会责任和公司治理方面的评级,已经越来越为资本市场重视,ESG今后将成为机构分仓投资的重要指标。

以下是近一年来关于ESG的三大标志性事件:

港交所发布新版ESG指引。

MSCI和富时罗素相继宣布加强ESG评级和指数的发布管理。

深交所亦修订《深圳证券交易所上市公司信息披露工作考核办法》,首次覆盖ESG。

主动为全行业污点买单,为黑医美的错误买单,接近《孙子兵法》开篇“道天地法将”的“道”,令下与上同意,可与之死,可与之生,而不危也——恩信使人者得道多助。

《让子弹飞》中有这么个经典场景:黄四郎出180万让张麻子出城剿匪,后者大可带上钱走人,反正财富自由了爱谁谁。可他就五人五马,却选择留下与黄四郎几百人碰一碰,碰他个鱼死网破。最终还真赢了,为什么?因为人们站在他这边。

从医美解决方案(美丽日记,视频面诊,绿宝石榜单和美次卡)的术,到进阶的ESG社会责任(*黑医美修复救助项目)的道,让新氧团结了广泛的医美用户,这也是它Q3移动端MAU(月活跃用户)870万,同比增长153.7%的根本逻辑。

2025年,医美市场的整体规模将在3000亿-4300亿之间,从产业格局来看,医美机构的净利润5-10%,营收的其它部分:5-10%的管理运营成本,20-30%的房租水电成本,10-20%的上游器械耗材,15-25%的医生医护,30-50%的销售获客——新氧将在这1100-1800亿元销售获客层面占据不小的份额,对比如今新氧10多亿元的营收规模,空间还非常大。

随着RCEP的签署,潜在市场变得更加辽阔(十五个成员国23亿人口的市场),这个历史性的机遇新氧应及早布局。

以上,我们认为医美服务行业及行业龙头将在疫情之后因循“信任经济学”涅槃重生,并进入真正意义的高景气度时代。事做对了,赢了人心,赚钱还不是顺手的吗?

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。