继去年奔赴港交所的旷视和上个月冲刺科创板的依图后,AI赛道独角兽云从也正式踏上了自己的上市之路。

12月3日,云从科技向上交所递交了招股书(申报稿),“AI四小龙”之一的云从仅成立五年,是AI头部企业中最年轻的一家。孵化自中科院重庆研究院,天生带有“国家队”基因的云从科技,获得各类国家基金支持,收获了近十轮股权融资。

亏损是AI四小龙无可回避的问题,2017到2019年间,旷视和依图的亏损规模都在扩大且仍需要较大的科研和市场投入寻找合适的落地场景。

云从也不例外。

规模与亏损齐涨

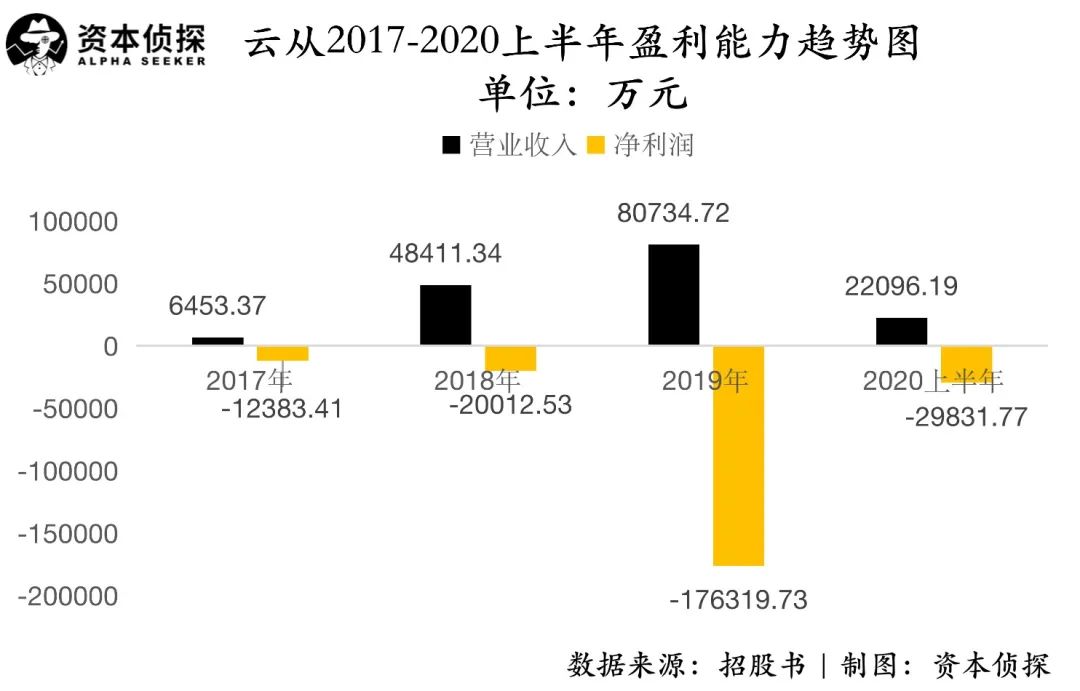

云从招股书显示,2017年、2018年、2019年和2020年上半年,云从的营收分别为0.64亿元、4.84亿元、8.07亿元以及2.2亿元,2017年到2019年的营业收入复合增长率为 253.70%。

从2017年到今年上半年,云从净亏损额分别为1.23亿、2亿、17.63亿及2.98亿,亏损逐年扩大。

云从的解释是由于公司业务仍处于快速扩张期,研发费用将会持续增加,公司未来一定期间内存在无法盈利的风险。

同时,云从在招股书中表示,2019年的亏损额暴增是因为公司通过持股平台对员工进行了股权激励,支付费用约13亿元,并计入管理费用。

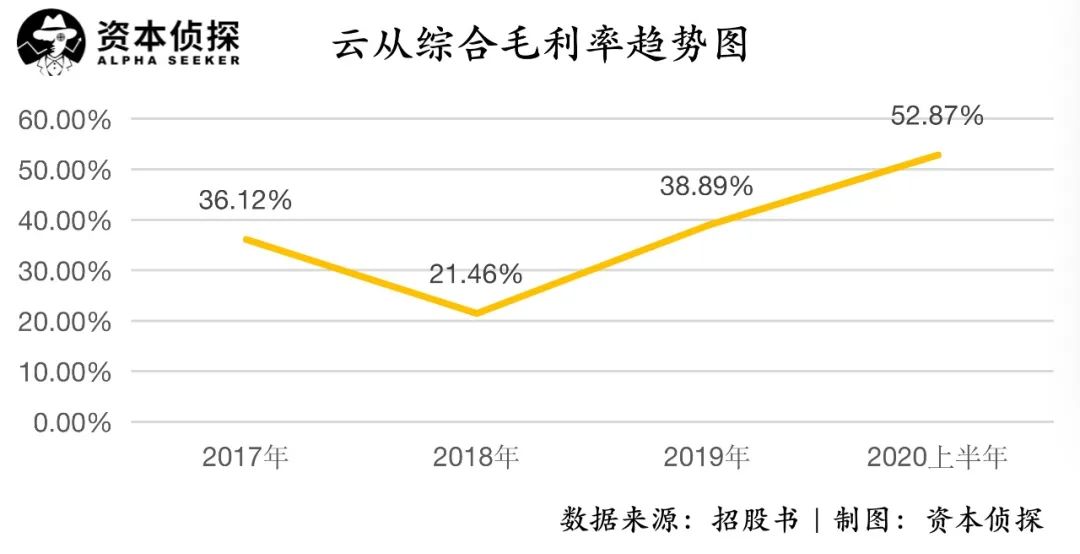

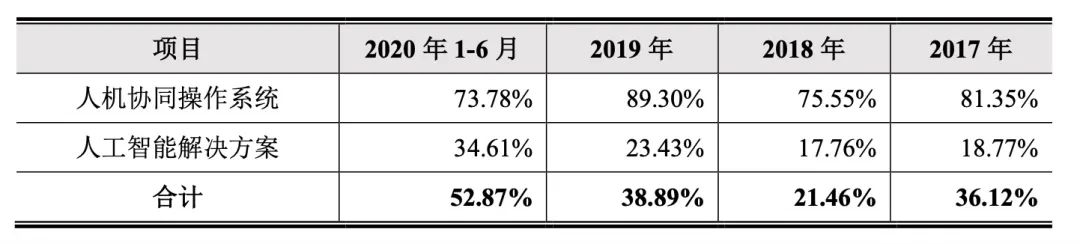

从2017年到2020上半年,云从的综合毛利率分别为 36.12%、21.46%、38.89%和52.87%。

招股书提到,毛利的上升主要归于两方面因素:

其一是随着解决方案的标准化水平不断提升,使得解决方案的交付成本占比逐年下降;

其二则由于2020年推出基于人机协同操作系统的人工智能软硬件产品,其成本和效能上的优势使得解决方案的软硬件成本占比逐年下降,在企业用户层面的收入取得增长。

虽然云从的毛利率在稳步提高,但仍低于同行业的竞争对手依图,依图同期的综合毛利率分别为57.39%、54.55%、63.89%及 70.99%。

对此,云从在招股书中的解释是,不同公司间的业务类型和业务结构存在差异,同时,云从因向客户提供更综合的解决方案, 需为客户外购部分配套设备和服务,导致了人工智能解决方案毛利率整体相对较低。

云从科技的主营业务收入来源为人机协同操作系统和人工智能解决方案。

其中,人机协同操作系统收入占比逐年升高,在2020上半年,已占据主营业务收入的46.6%,逼近云从人工智能解决方案的收入。

云从科技的主营业务收入情况

来源:云从科技招股书

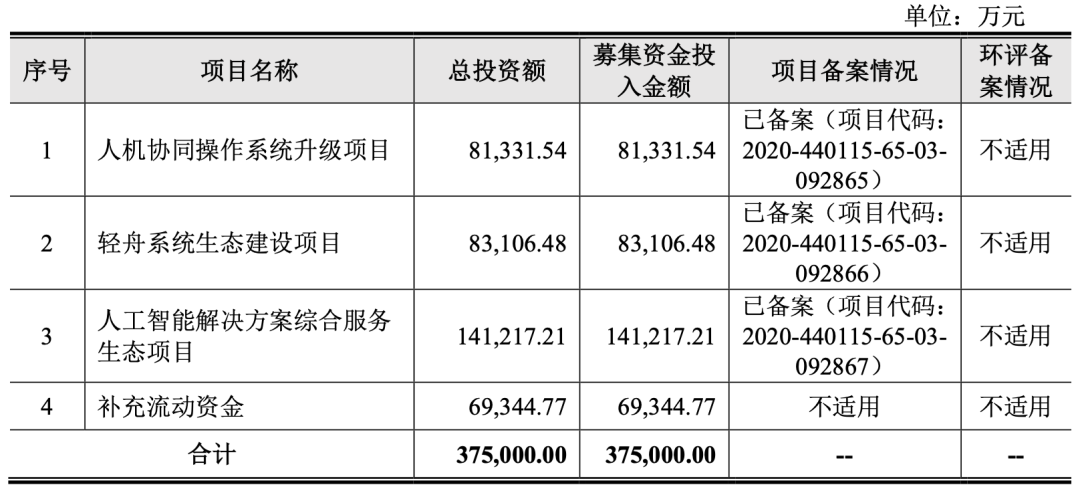

此次云从拟公开发行股份不超过1.1243亿股,股融资规模预计为37.50亿元。此次募资资金的主要用途也围绕在云从的主营业务收入上,包括人机协同操作系统和人工智能解决方案。

招股书显示,此次募集资金所得净额将全部围绕其人工智能技术的研发展开,以持续提升人工智能方面的技术实力及产品能力。具体包括人机协同操作系统升级项目、轻舟系统生态建设项目、人工智能解决方案综合服务生态项目及补充流动资金。

其中,人机协同操作系统升级项目占募集资金使用比例为21.69%,人工智能解决方案综合服务生态项目占比为37.66%,而轻舟系统生态建设项目的计划投资金额略高于人机协同操作系统升级项目,占比达22.16%。

云从科技募集资金用途

来源:云从科技招股书

押注人机协同操作系统

整体看下来,云从科技最核心的能力是人机协同操作系统及其针对应用场景的解决方案与产品。

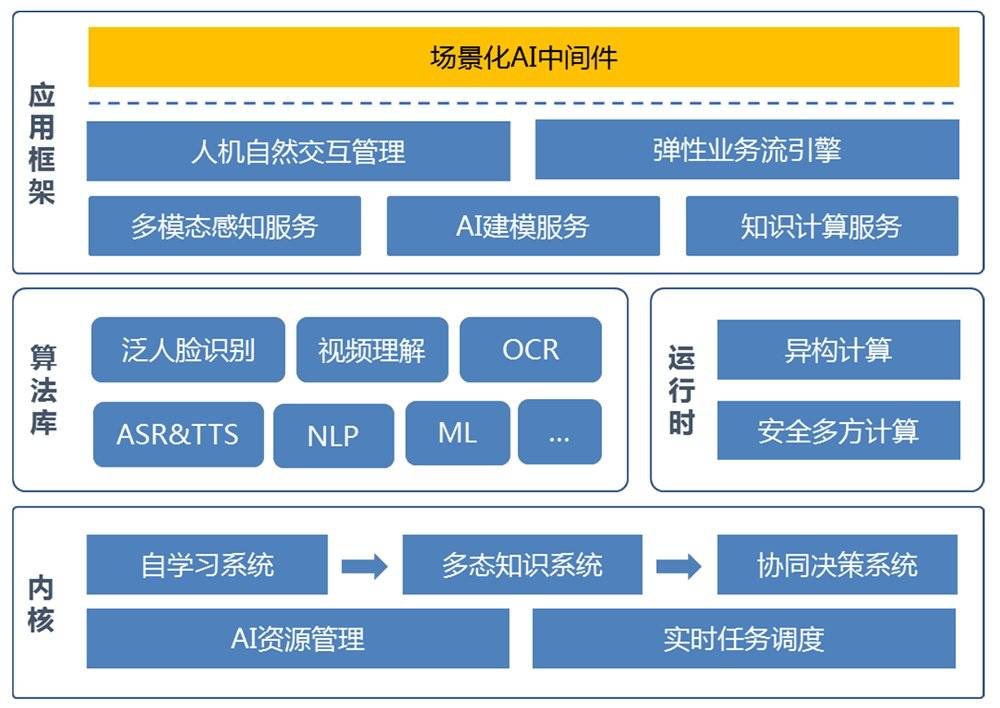

人机协同操作系统到底是什么?云从在招股书中表示人机协同操作系统是其自主研发的集合人工智能应用设计、开发、训练、运行和管理而构建的智能操作系统。可以简单理解为人类开发和使用AI的一些底层设计。

这也是云从引以为豪的技术亮点。2020年11月23日,刚刚举行的第七届世界互联网大会上,云从科技的“人机协同操作系统”(CWOS)获得专家推荐委员会中外主任特别推荐,入选 “世界互联网*科技成果”。

云从人机协同操作系统的技术架构

“轻舟平台”的推出也是基于云从的人机协同操作系统。

据云从官网介绍,“轻舟平台”是集数据通、设备通、应用通为一体提供AI标准场景方案和二次开发能力的通用开放平台。立足于人机协同操作系统,云从推出了以“轻舟平台”为代表的通用服务平台和以“千帆计划”命名的生态体系合作伙伴计划。

自2019年下半年以来,伴随旷视、寒武纪等AI创投赛道的独角兽陆续披露招股书,展示家底,AI公司商业化进展缓慢而烧钱能力惊人的现实,成为市场质疑的焦点。技术、产品商业化落地不及预期,是摆在整个行业面前的共同瓶颈。

旷视的解法是大力发展供应链物联网,发布物联网操作系统河图,将自身的AI产品和技术优势延展到物流领域,通过案例深耕不断沉淀底层能力,提升其解决方案的可复用性。依图则走上了艰难的造芯之路,通过将AI芯片与其优势视觉领域的结合实现了综合毛利率的不断提高。

基于人机协同操作系统的“轻舟平台”及“千帆计划”是云从的应对计划。

据招股书介绍,“轻舟平台”融合了自主研发的AI技术和战略客户服务经验,集合了自动化算法训练、开源的标准应用解决方案等通用的能力模型、场景应用和行业应用,是一款轻量化的通用服务平台。这个通用服务平台中包括了轻舟公有云人机协同操作系统、轻舟AI主机/边端盒子、轻舟/第三方前端硬件。

“千帆计划”则是基于“轻舟平台”生态体系的合作伙伴计划,合作伙伴可以基于“轻舟平台”自主搭建服务于广泛应用场景的AIoT设备、独立AI应用以及配套的SaaS服务。

云从的野心不可谓不大。随着5G的商用和产业互联网的发展,AIoT、B端SaaS自然是未来的重要发展机遇,戈壁创投管理合伙人朱璘曾预测,2025年会有97% 的企业利用AI做业务,企业上云的数量可能达到85%。

但不管是AIoT还是TO B的SaaS不同于消费互联网,做好细分领域攻坚和长时间的打磨才能在一个长时间周期内盈利。远水难解近渴,这对连续数年烧钱亏损、急于寻求更多商业落地项目的云从来说,短时间内并不能帮助其解决盈利问题。

除此之外,AI和B端的竞争格局也同样不轻松。

首先,从AI行业来说,虽然市场容量广阔,但也存在落地场景较为分散复杂、各场景成熟度差异较大的特点,目前较为成熟的细分领域竞争相对充分,其他市场尚处于开拓深化阶段,许多人工智能前沿技术仍然缺乏到产品到规模化应用的工程化经验。

其次从B端来说,互联网巨头们早已开始打造平台、布局生态。仅在SaaS领域,华为云在2018年就推出了SaaS耕“云”计划,阿里巴巴、腾讯也在2019年先后推出了“SaaS加速器”。通过投资、技术、产品层面的助力和流量扶持吸引了不少第三方企业加入到各自生态。

对比有钱、有流量的消费互联网巨头,云从想在基于自家人机协同操作系统的“轻舟平台”上吸引足够多的生态伙伴不是件容易的事情。

虽然前路漫漫,但押注人机协同操作系统却是云从的方向。

对比云从主营业务的毛利率情况,发现近几年云从人机协同操作系统的毛利率都在70%以上,而人工智能解决方案的毛利率*为2018年的17.76%。为提高公司整体盈利水平,减少客户定制化的项目,重点发展人机协同操作系统、打造通用服务平台轻舟是必然选择。

云从科技业务类型毛利率情况

来源:云从科技招股书

相比于“AI四小龙”的其它几位对手,云从的国家队血统是一大助力,在TO G领域,云从的实力不可小觑。

截至2020年6月30日,云从在智慧金融领域为包括中国工商银行、中国建设银行、中国农业银行、中国银行、邮储银行和交通银行等超过400家金融机构提供产品和技术服务。

在智慧治理领域,云从科技产品及技术已服务于全国30个省级行政区政法、学校、景区等多类型应用场景。

在智慧出行领域,云从科技的产品和解决方案覆盖北京首都国际机场、大兴国际机场、上海浦东机场、上海虹桥机场、广州白云机场、重庆江北机场、成都双流机场、深圳宝安机场等包括中国十大机场中的九座重要机场在内的上百座民用枢纽机场,日均服务旅客达百万人次。

在智慧商业领域,云从科技的产品及服务已辐射汽车展厅、购物中心、品牌门店等众多应用场景。

据广州公共资源交易中心公告,云从科技于9月25日中标《广州市南沙区卫生健康局中山大学附属*(南沙)医院信息基础设施与智能化管控平台建设项目》,项目标的额达3.12亿,这是目前公开的AI企业单一订单中金额最高的一笔。最近还成为了“海关总署2020年动态人脸识别综合应用系统”解决方案提供商。

无论企业面向的是TO B还是TO G,人工智能的发展都没有捷径而言。

“AI是未来10年、20年乃至30年的大趋势,是一条很长的路,它不是一个风口,而是一个大的趋势”。云从的创始人周曦认为,人工智能并不是过去的投资风口,当热度消散时,风口就失去了存在的意义,而人工智能是科技发展所需要经历的必然阶段。

如今,人工智能已经迈过了“三个浪潮”中的*阶段——以计算机视觉、语音识别等为代表的人工智能单点技术突破,人工智能在特定场景的初步应用产生。

往后,走向全业务链条的AI 赋能和AI与实体产业深度融合,还需要无数企业和科研技术人才们脚踏实地的每一步。

【本文由投资界合作伙伴微信公众号:资本侦探授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。