携程是旅游业晴雨表。

美国时间12月1日,携程发布2020年第三季度财报。得益于国内疫情的有效管控、夏秋旅游旺季,携程财报扭亏为盈。

只不过,第三季度携程的佣金收入同比去年近乎腰砍。背后原因,还是携程国内业务的复苏正在被国际业务的低迷所抵消。

这也使得携程的战略布局从2019年的全面开拓海外市场到如今的“深耕国内,心怀全球”。携程集团CFO王肖璠在财报会议上表示,携程的国际业务到明年下半年会有所复苏。

下面我们通过携程的财报数据分析来看看他们在第三季度的表现:

疫情后携程*看的财报

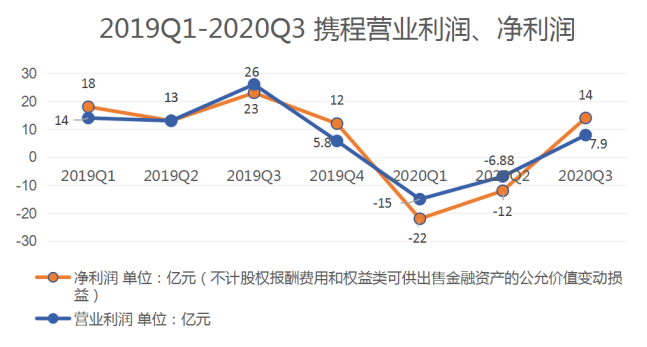

财报显示,携程第三季度营业利润7.9亿元,同比下降64%,净利润14亿元,同比下降39%。携程的营业利润和净利润呈U型增长,无疑在疫后复苏的进程上携程打了一场漂亮的翻身仗。

携程扭亏为盈的根本原因来自两方面。

一方面从整体上看,疫情得到有效控制,依托宏观经济的复苏,旅游业迎来报复性“反扑”,尤其是在7月份开放跨省游,随后迎来暑期旅游旺季,以及中秋、国庆双节期间的提前预订订单,据文旅局数据,双节期间全国共接待国内游客6.37亿人次,实现国内旅游收入4665.6亿元。这都是促使携程第三季度交出一份行业满意答卷的原因。

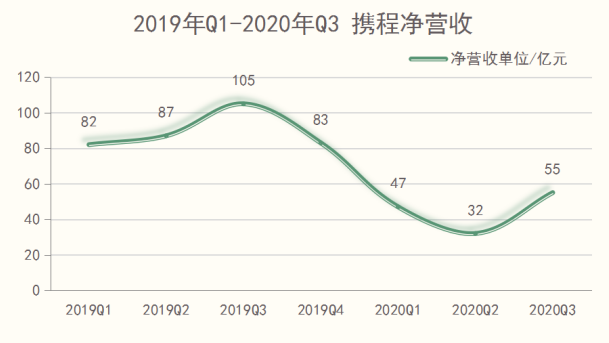

这是携程积极自救下的结果。财报显示:携程第三季度净营收为55亿元,同比下降 48%,环比上升 73%。

从三月至今,携程BOSS直播是业内当之无愧呼声最高的营销活动,依托携程BOSS直播的衍生栏目“周末探店”、“境外本地”所形成的直播矩阵,截止至11月25日,携程直播的GMV超过24亿元,平均客单价为1299元,激活了携程平台上40%沉默用户。

依托携程BOSS直播的破局,携程高星酒店市场迎来全面复苏,携程直播为亚太地区高星酒店带货超200万间。携程上高星酒店销量的高速复苏,也提升了酒店供应商对携程的信心。

在扩大合作方面,今年8月中旬,携程与京东签署战略合作协议,京东将接入携程的核心供应链,在用户流量、渠道资源、跨界营销、商旅拓展、电商合作等方面进行合作。

携程集团CEO孙洁也在第三季度财报会议上强调携程乐意与生态环境中的合作伙伴开展协作。同时孙洁还透露下沉市场亦是携程的重要阵地。“携程如今线下商店共计8000家,大多在非一二线城市,这为携程提供了大量的曝光机会,扩大携程品牌的知名度。”

另一方面,携程扭亏为盈还源自于产品开发、销售与市场营销以及管理费用继续呈现同比下降趋势,其中,销售与市场营销费用为11亿元,同比下降54%,为三大费用版块中降幅*的部分。

可以发现,携程BOSS直播不仅大大降低了营销方面的支出费用,且用户粘性也得以提升,据携程BOSS直播数据,成交用户的用户画像中60%以上的付费用户为携程黑钻用户,核销率达50%左右。

但据往年财报数据,第三季度是携程的利润大季,随后的第四季度是旅游淡季,携程将面临更严峻的挑战。王肖璠在财报会议上指出,携程的国内业务恢复趋势会一直延续到四季度,并预计2020年第四季度净营业收入将同比下降 37%-42%。

国内市场终究有天花板,国外依旧无声

纵向深入第三季度财报,携程四项业务营收呈全线环比增长。

其中酒店预订业务、交通票务服务、旅游度假业务、商旅管理业务的佣金营收分别同比下降达40%、49%、80%、16%,相较于上季度涨幅分别达到98%、66%、151%、74%。

旅游度假业务由于7月份开放的跨省游,呈现极高效的复苏,侧面证明了疫情只是抑制住了人们旅游的热情和冲动。

酒店预订业务中,财报会议上透露携程第三季度在国内中、高星酒店继续保持双位数增长,较行业均值高出10-20个百分点。

值得一提的是,携程商旅营收同比降幅*,这足以侧面证明即便有了2.5亿用户的企业微信和3亿用户的钉钉,面对面的商旅活动仍然是刚需。

携程各项业务同比下降进一步收窄,不同业务板块恢复速度不同,这与它们过往国际市场份额占比有关。

孙洁曾透露2019年第三季度携程国际机票收入、国际跟团游收入均分别占到交通预订营收、所有跟团游业务营收的一半;来自于国际市场的住宿预订收入只占到携程在该业务板块的20%-25%。

国内市场恢复的如火如荼,经济内循环下国内业务的天花板较过往存在一定的突破,但如果国际市场迟迟不开放,携程各项国内业务的营收即将触达天花板。

不过,梁建章在财报会议上表示:“在国际化业务方面,今年三季度在海外本国旅行需求的推动下,Trip.com品牌的流量已恢复到去年同期的70%。”这或许意味着,携程海外业务的破局之机已经来临。

但实际上,携程海外业务的重要支柱天巡、MakeMyTrip还深陷疫情的泥沼,携程国际业务破局不易。

7月,天巡CEO Moshe Rafiah曾发布一封致员工的内部信,信中表示天巡因业务收入暴跌,计划裁员,裁员比例不超过20%,与此同时,天巡将整合英国的业务,关闭索菲亚和布达佩斯办公室。

携程战略持股的MakeMyTrip更是因为疫情,战略计划彻底被打乱,业务亏损的道路看不到尽头。

更为关键的是国际旅游业的“至暗时刻”短期看不到恢复的迹象。世旅组织专家预计:国际旅游业最早也要等到2021年第三季度才能出现好转,而部分悲观人群则认为全球旅游业要等到2022年才开始复苏。

这也导致携程在2019年提出希望在3-5年内将国际市场份额提升至集团营收50%以上的计划将遇到挑战。

携程对国际市场长期看好,但未来一年也不得不放缓国际化进程。

OTA还是OTP

携程调转枪口,指向国内市场。

不可否认,携程站在国内旅游业OTA平台中的C位。但后来者们也跃跃欲试携程盘子里的蛋糕。

在今年9月飞猪百亿补贴计划发布会上,飞猪总裁南天指出“OTA并没有给整个行业创造体验和价值”,他认为OTA将商家的库存拿到自己的平台上,如果只是在线化已经满足不了现在的商家,而未来旅游企业则是需要全面拥抱数字化,飞猪背靠阿里的互联网体系,做得就是依托数字系统赋能商家。

关于OTA和OTP的价值之争,一时甚嚣尘上。

事实上,OTA与OTP之间的界限越来越模糊。不难发现,携程平台上酒店、航司、旅行社的旗舰店数量愈发增多,携程也正试图通过为商家提供数据分析工具和营销解决方案,辅助商家进行顾客转化、留存,创造增量价值。

但在OTP的道路上,携程前有“猛虎”飞猪,后方则有“野狼”美团。今年8月,美团对外宣布启动景区会员旗舰店“双百计划”,希望在三年内有100家景区粉丝超百万。同月,由美团和东方明珠广播电视塔联合打造的景区全域会员数字化运营样板亮相。9月,美团和泰山达成战略合作,将于年内完成门票预约系统对接,并逐步完成泰山景区旗舰店、泰安旅游目的地一站式营销平台以及智慧景区可视化数据中心建设。美团一系列操作,足以证明其深耕OTP的野心。

而在高星酒店板块,据携程近期对外发布的数据,携程酒店占据高星酒店线上市场GMV的80%,竞争对手最多覆盖了市场上三分之二的高星酒店,携程已实现对高星酒店的全方位覆盖。

看似携程抵御住了竞对对高星酒店腹地的进攻。但美团正在扩展“美团买菜”业务,亟需资金流,高星酒店是利润大牛,据美团第三季度财报,到店、酒旅业务利润达28亿,同比增长21%,国内酒店间夜量同比持续增长,涨幅达3.7%。

美团从未停下进攻高星酒店市场的步伐,美团的“超级团购”业务持续开展中。

同时飞猪也在跃跃欲试携程高星酒店盘子里的肉。双十一期间,依托电商大促活动,飞猪双十一亿级成交额的旅游商家达到9个,除两个席位为航司、一个为长隆乐园,其余均为高星酒店。飞猪在双十一期间也向市场证明了其有能力带给酒店供应商流量。

这一切都让携程也如鲠在喉。

危机中,携程瞄准另一条赋能商家,提升平台交易转化率的新道路——“深耕内容。”

携程将重点转向内容,深耕内容并不仅体现在BOSS直播的市场表现、营收成绩和携程持续深挖的直播生态。

如今,携程APP首页迎来改版,旅游产品接入口的九宫格被压缩,取而代之的是直播、旅拍以及其他视频和图文内容。此外,携程未来除了直播,另一个开放的板块是内容号,携程的商家可发布图文及视频内容,让消费者成为自己的粉丝,做到私域流量经营。目前这功能还处于灰度测试阶段。

在产品线的结合之外,携程还将连接其他社媒、内容平台上的生态,携程集团CMO孙波:未来携程作者创作的内容可以同步到头条等类似内容APP,运营内容会在全网推广,给予内容创作者更多的流量支持。

当然,从“交易”奔向“内容”与“内容”促成“交易”一样并不容易。内容生态链条逐步完善的携程还需面对的一个问题就是:“如何让用户在携程上‘逛’起来。”

孙波认为携程的内容有着独特性。“携程不是为了交易导流而做内容,而是有些其他内容平台做不出来的东西,携程可以做得到。”

而在旅游的内容生态领域,无论是马蜂窝、小红书、抖音等内容种草平台,还是飞猪、美团这些也在步入内容领域的老对手,都是携程内容道路上的劲敌。

携程的直播能一炮而红,除了梁建章的光环效应和疫情等外部因素助力,无可否认的是,携程自身功力的提升,才是它能够抓住机遇获得上述成绩的核心因素。

可以预见,在疫情发展、国际局势、市场环境等因素作用下,旅游市场会继续波诡莫测。

但截至2020年9月30日,携程的现金和现金等价物、限制性现金、短期投资、持有至到期的存款以及金融产品余额为人民币661亿元。

至少在资金储备上,携程已做好准备。

【本文由投资界合作伙伴环球旅讯授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。