12月18日,两家百亿P2P平台宣布本息全回。

没有“多元退出”,也没有“含泪打折”,小赢网金公告表示,P2P存量业务宣布清零,所有出借人的本金和收益全部结清。

同日,另一家P2P平台桔子理财也表示,公司现提前结清出借人未到期的网贷项目,并将通过业务转型实现企业稳健发展。

这两家大平台的良性退出,给清零后的P2P网贷行业带来了一个好消息。

按银保监会的统计口径,全国已经没有实际运营P2P网贷机构,但一个令人无法忽略的数字是,截至今年6月,仍有出借人的8000多亿元没有回收。

其中,头部P2P平台里,陆金所的借贷存量超400亿、人人贷250亿、宜人贷210亿、玖富普惠超300亿、翼龙贷超100亿、凤凰金融近100亿。

P2P巨头们逐渐淡出公众视野,上百亿的借贷余额存量如何化解,这些平台现状如何,依旧是出借人关注的问题。

巨头花式清退

直到今年下半年仍在运营的头部P2P平台,一些已经给出了退出方案。无冕财经研究员以停止发标(指发行网贷产品供投资人购买)作为停止运营的标志,以此进行盘点。

近日争议最激烈的,当数美股上市公司玖富数科旗下玖富普惠,属于北京的头部P2P平台。

12月8日,玖富普惠宣布清退网贷业务,并推出“多元退出通道”。然而在宣布清退的10天之前,玖富仍在发标。

玖富给出三种退出方案可以通俗解释为,*种是以商城商品抵钱,本息全额兑换;第二种是债券转让,打折下车;第三种是先本后息,分批回款,以三年为期限。玖富要求出借人三选一,如果逾期未选择方案,玖富直接默认按照第三种方案。截至今年7月底,玖富普惠借贷余额319亿元,共有34万出借人。

该方案招致大量出借人不满。有出借人表示:“强制选择根本就是霸王条款,商城商品只适合小额出借人,本金打折损失惨重很心痛,而延长回款期限也没有保障。”

另一家北京的头部平台人人贷也到10月才停标,现有数据显示,人人贷借贷余额约250.5亿元,出借人数为18万。

人人贷联合创始人杨一夫11月表示,“之前,我们希望能够继续开展业务甚至有朝一日可以备案,这种努力一直持续到停标前的最后一刻。如果可以继续开展业务,就能用新业务(产生的利润)甚至融资去逐步化解风险,大家也不会有损失,也不会这么焦虑。”

但在金融风险出清之下,没有P2P平台可以幸存。人人贷也做出了相应的清退动作,平台上线了“应急转让通道”——利息全无,本金7折。而根据投资者的反馈,在平台开设的“应急转让通道中”,7折的申请很难通过,只有6.5折的通道可以紧急下车。

要不要趁早割肉下车,是令出借人最纠结的难题。一方面,出借人难以接受平台的低折,另一方面,在P2P清退过程中,平台初期给的折扣往往最高,越到清退后期,出借人能收回的本金越少。

广州运营到最后的P2P平台PPmoney便是如此。据出借人透露,虽然PPmoney今年11月才官宣停标,但是其早已于国庆期间开启打折下车的通道。此后,平台客服在出借人微信群内多次宣布调整折扣金额,最初的95折调整为5折,最新透露的消息是,*折扣下限由48折调整为46折。

同样,作为一家曾经体量超过千亿的平台,PPmoney的借贷存量仍然高企。截至2020年9月30日,PPmoney借贷余额为95亿,当前出借人数量近9万。

▲部分P2P平台借贷情况及清退方案。

同样,P2P网贷存量如何化解,对于平台实控人而言也是一个挑战。

捷越联合的实控人马晓军和出借人沟通时说:“不可能所有的平台都是骗子,是骗子也走不到今天。”

捷越联合旗下拥有向前金服和向上金服两家P2P网贷平台,待偿规模在百亿以上,目前正在协商逾期的解决办法。

捷越联合给出的退出方案是,针对大额出借人捷越联合将成立一家SPV公司,进行债转股。股票标的是实控人马晓军的关联公司。

据借贷余额112亿的有利网出借人反映,有利网由到期债权转让退出,变成一种新的清退方式,即出借人自行定价债权,而转让折扣越低的可以越快退出。该出借人称:“这不就类似于竞价出售么?很容易让着急下车的出借人造成恐慌踩踏,定的折扣越来也低,真不知收益方是出借人还是平台。”

此外,海南省*一家头部平台凤凰金融也称正在推出清退方案。凤凰金融2020年下半年仍在发标,凤凰金融APP信息显示,截至10月15日,平台借贷余额为97.7亿元,出借人数为7万人。

有业内人士告诉无冕财经(ID:wumiancaijing)研究员,一般情况下,只要平台有回款或者在推进清退就比较难立案,而债权打折可以界定为市场化行为,相关部门通常不会干预。

越早转型,活得越久

在已经立案的大平台中,位于杭州的微贷网归集资金的速度较快。

作为车贷领域龙头,微贷网因涉嫌非法吸存于2020年7月立案后,警方介入协助持续催收,截至12月17日,公安机关已累计归集资金32.91亿元。

而同样因涉嫌非吸于9月立案的爱钱进,借贷余额和出借人数一直在压降,但警方并未透露归集资金情况。

截至11月末,爱钱进借贷余额近180亿元,出借人数为28万人,较立案时减少了10万人。有出借人表示,公安机关已经冻结平台账户,但目前仍有出借人打折债转下车,但折扣很低,在1-3折左右。

早在2019年就被立案调查的和信贷,于12月16日宣布,公司以500万出售网贷业务,并转变为社交电子商务平台,公司更名为“小白买买”。

然而,和信贷的回款情况却近乎停滞,截至2020年6月30日,和信贷仍有借贷余额59亿元,出借人数7.2万。转型后,和信贷的60余亿存量业务如何化解,仍然是一个难题。

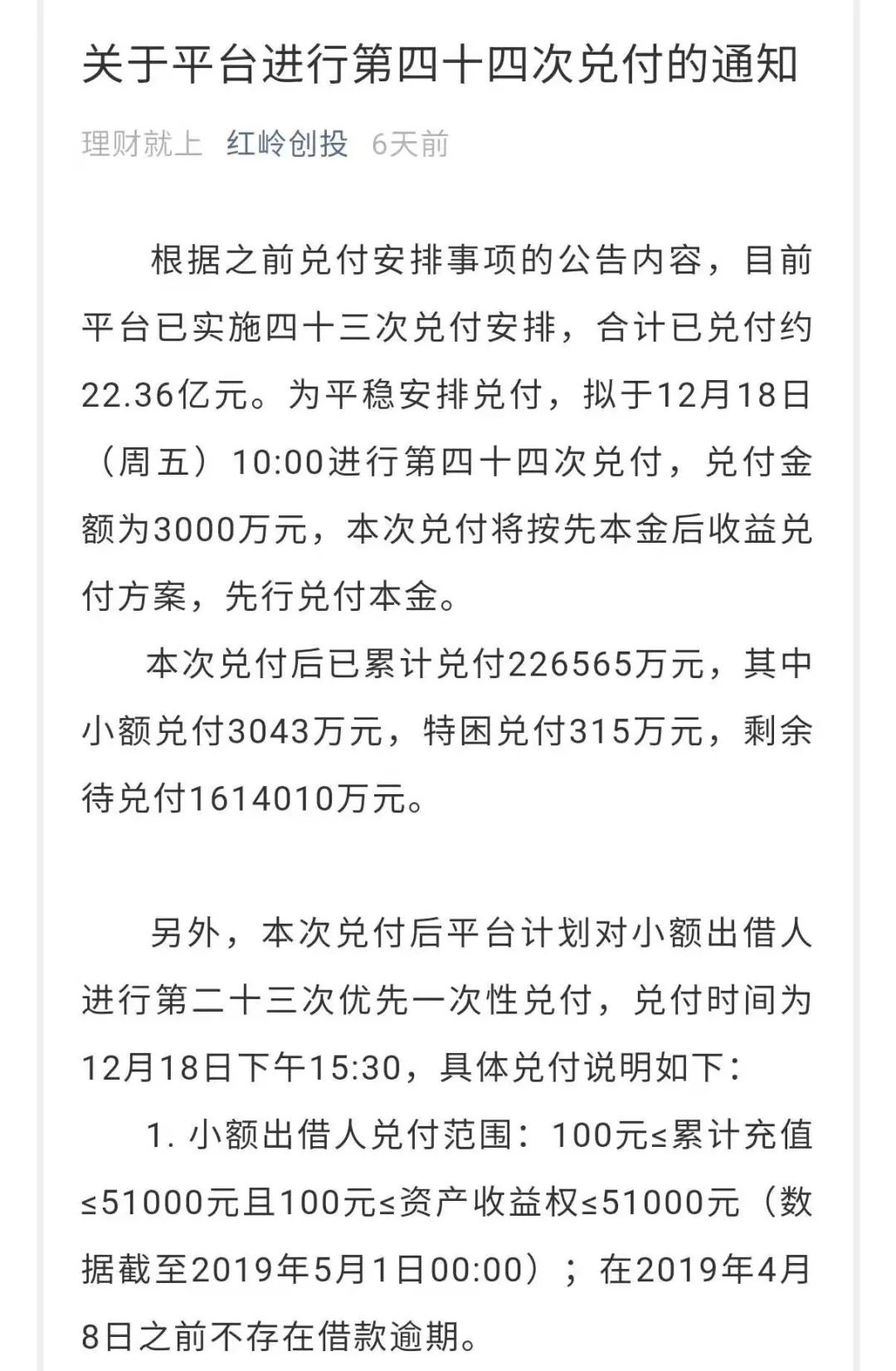

还有几家P2P平台的进展比较缓慢,如网信普惠,目前没有立案,也暂无清退方案。小牛在线和红岭创投两家深圳平台,采取的则是分批兑付的方式。

▲红岭创投12月16日发布第44次兑付公告。

在头部平台中,还有一部分是明确清退路线早早转型。

2019年初,网贷转型的方向已经逐渐清晰,监管层下发“175号文”,提出网贷机构“能退尽退,应关尽关”,有不少平台开始转向助贷业务。事实证明,转型早的撑到了最后。

2019年,我国首家P2P平台拍拍贷更名为信也科技,正式转型助贷,通过提供信息技术或获客服务等,与持牌金融机构达成合作。2020年9月,拍拍贷已经完成存量业务的清零和退出,最新资料显示,信也科技的资金来源已100%通过机构资金提供。

嘉银金科旗下网贷平台“你我贷”也宣布P2P在贷余额全部清零。据其2020年三季报,嘉银金科的机构资金占比也已达100%,目前嘉银金科主要服务包括商业银行、消费金融公司、小贷公司等20余家持牌金融机构。

这些头部平台用户在业务转型的同时,将P2P老用户转化为新业务的用户,为业务转型提供新的流量。

拍拍贷更名为“羚羊财富”,乐信通过会员体系如乐卡、乐花卡等各项新业务带动用户向新消费转型。

10月30日,曾经的P2P龙头陆金所赴美上市,据招股书,其网贷产品存量已从2017年年末的3364亿元,减少至2019年年末的1033亿元。截至2020年6月末,陆金所的P2P产品存量降至478亿元。陆金所新的定位为“*的科技赋能个人金融服务平台”,其主营业务为零售信贷和财富管理。

P2P在营平台归零后,重头戏自然落到了存量处置上。

北京互金协会称,网贷平台风险处置是一项长期持续的工作,并不会随着特定时点而宣告终止。切实保护出借人的合法权益,压实平台的主体责任,严厉打击逃废债行为,坚决维护社会秩序稳定等,仍将是今后一个时期内网贷风险整治的工作重点。

除了那些已经顺利转型和清退的平台,P2P网贷平台的风险处置仍然任务艰巨。

【本文由投资界合作伙伴微信公众号:无冕财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。