2016年3月,Google旗下公司DeepMind研发的智能机器人AlphaG,与围棋世界冠军、职业九段棋手李世石开展人机大战。这场人机大战,采取下围棋五局三胜制的形式进行。最后AlphaGo以4比1的总比分的*优势获胜,世界冠军只勉力赢了一局。

这次比赛结果世界震动。而上一次举世震惊的人机大战,还是在1997年。当时,IBM公司的超级计算机“深蓝”,与当时的国际象棋冠军的卡斯帕罗夫决战,并以微弱优势取胜,成为世界上*击败世界象棋冠军的机器。在这场比赛中,计算机智能与人类智慧碰撞出火花四溅。

计算机是当时颠覆世界的革命。人工智能是同样的战胜人类棋王的赢家,因此,人们对其寄予厚望。

接下来,2017年,AlphaGo在中国乌镇围棋峰会上,以3比0的压倒性总比分优势,战胜了排名世界*的世界围棋冠军柯洁。围棋界公认,AlphaGo的棋力已经超过人类职业围棋*水平。这次比赛再次将人工智能在公众视野中引爆。

同期,资本大举入场,下注AI板块。

经过三四年,一级市场培养的人工智能的项目,在当前加速了上市的步伐。11月底,海天瑞声获科创板上市委会议通过,12月以来,依图科技、云知声先后进入科创板上市问询阶段,而云从科技、云天励飞均进入科创板上市受理阶段。

在即将到来的2021年*季度,人工智能的上市潮即将到来。

风口落地

2016年和2017年的AlphaGo两次围棋胜利,加速了人工智能风口的到来。

AI被认为是第四次工业革命。无论是资本市场还是普通民众,主流观点都认为,当前的深度学习的架构,不同于人工智能的上一阶段机器学习的理论。前者的原理类似于人类的神经网络网络,智能程度上更接近人类的“思考”。而人工智能理论进化,使机器从“弱人工智能”迈向“强人工智能”,AI有望能代替大量人类的重复性劳动的岗位。

2015年-2018年,AI在创投圈中大热,深受资本追捧。

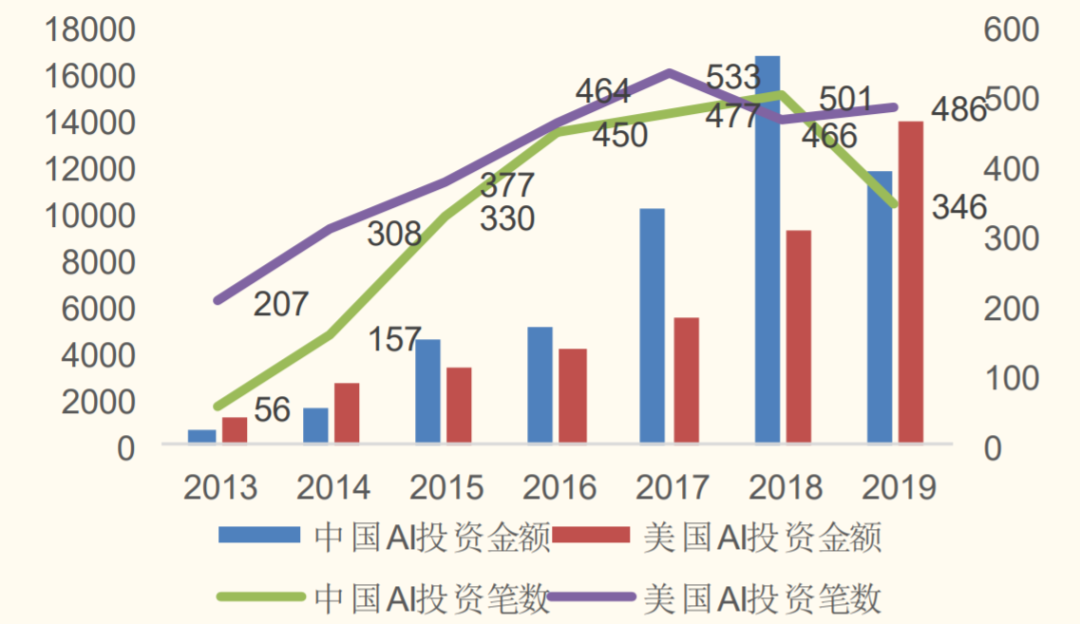

图:中 美人工智能投资额与投资笔数(百万美元) 来源:CBInsights,国金证券研究所

2015年起,AI领域的投资频次和投资总额都录得快速增长,并在接下来的三年中增速一再提高。在2018年,AI投资达到*。仅在2018年这一年,人工智能领域的投资金额就过千亿人民币,投资笔数接近500笔。截至2019年上半年,国内共有1300 家人工智能企业获得了风险投资。

人工智能行业开始躁动,并逐渐步入泡沫期。在资本的鼓励下,AI创业企业如雨后春笋冒出,并到处路演以获得融资。各路资本此时的投资策略也十分激进。根据人工智能投资轮次数据,2016年,A轮及以A轮前投资占总投资金额的 80%,尽管这个比例逐年下降,但2018年仍高达 65%。

大量冒进的投资机构没能预测到,人工智能行业研发时间长、回报时间慢。数年过去,一级市场的项目成功退出的少之又少。看二级市场可以知道——成功上市的真正的人工智能企业极少。(科大讯飞算是最引人瞩目的一个。)而人工智能的投资资金又较多,大量烧钱是行业常态。投资机构逐渐面临项目退出的压力,创投行业重新审视对AI的投资。

随着资本市场回归冷静,2019年,AI的投融资金额断崖式下跌,相较于2018年下降25%-30%。“有三个AI专家就能估值7亿、靠AI概念忽悠投资人的时代已经过去了。”创新工场董事长兼CEO李开复表示。而在2020年上半年,在疫情的影响下,AI的投融资活动更是跌至冰点。国内风险投资额较上年同期下滑三分之一。国内、国外都有不少AI公司宣告倒闭。风口上的“猪”,终于不再能上天。

随着资本寒潮+科创板注册制,AI公司纷纷开始转向二级市场寻求上市自救。根据递表速度,预计从2021年*季度,人工智能公司的上市热潮将拉开帷幕。这无疑给沉寂了快两年的AI行业带来了振奋。

值得注意的是,冷静下来的一级市场,逐渐聚焦到B轮以后的投资。也就是说,市场更在乎公司在“商业”的成长性,而并非“技术“的成长性。而一级市场的价值取向,或将深刻得影响二级市场。

在文章开头提到的正在排队的公司中,让投资者最为期待的,无疑是在四小龙之列的依图科技和云从科技。在人工智能的大年,我们该怎么看?

拨云见日:云从科技的商业本质

一级市场炒作风气骤停,人工智能的投资,正在逐步回复理智。在当前情况下,在二级市场根据概念热炒,可能会陷入较大风险;看清前途才是要紧事。

四小龙之一的云从科技,是当中较为特别的AI公司。2017年-2108年,云从科技的亏损远小于同行业公司,被一部分人认为可能是最快实现盈亏平衡的公司。

此外,云从科技还拥有国家队背景,并在技术上行业*。云从科技拥有自主可控并不断创新的人工智能核心技术,实现了从智能感知认知到决策的核心技术闭环。公司的跨镜追踪(ReID)技术获得首届全国人工智能大赛冠军;3D人脸重建、OCR、语音、机器阅读理解等技术在世界权威数据集刷新纪录;深度学习、视觉识别等领域论文在国际人工智能领域*学术会议与期刊上发表。

计算机领域技术日新月异。对投资者来说,要跟踪和看懂新技术,并不是这么容易。但幸好,科技企业也不过是商业的一环,本质亦是提供产品或者服务。因此人工智能的投资,必然要回归商业落地实质。就比如我们不会为微软研究院中那些尚未商业化的项目给估值。而商业化能力有时候甚至远大于技术能力。

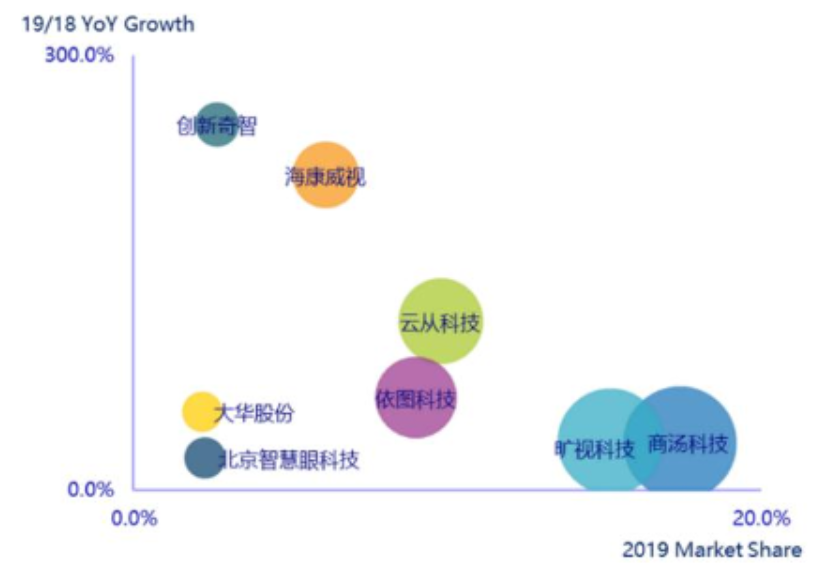

云从科技的两大主营业务为人机协同操作系统和人工智能解决方案,主要落地的场景包括智慧金融、智慧治理、智慧出行、智慧商业。实际上,四小龙都已实现了商业落地,并主要都属于计算机视觉识别赛道。根据IDC统计,四小龙所占市场份额包揽了行业的前四,云从科技的市场份额排第三。

图:计算机视觉识别应用的主流厂商 资料来源:IDC

计算机视觉识别,顾名思义,是使用机器代替人类去“看”,包括使用摄影机和电脑代替人眼对目标进行识别、跟踪和测量等机器视觉,并进一步做图形处理。安防市场是计算机视觉识别的最重要应用场景。随着时间的推移,其应用逐渐从安防,渗透至金融、互联网城市治理、楼宇园区等创新领域,应用领域也越发广泛。

资料来源:艾瑞咨询

根据弗若斯特沙利文,2019年中国计算机视觉行业市场规模仅为 220 亿元人 民币,市场规模仍较小;但赛道仍在高速增长,市场规模在2019年-2024年间将以49.00%的年均速增长,并于2024年达到1,613.03亿元,接近当前的八倍。

这看起来是一个充满希望的赛道。但值得注意的是,这个赛道已经相当拥挤。

算力、算法和数据是人工智能三要素。在现实的商业化进程中,数据往往才是最关键的因素。由于很多行业尚未数字化,获得能持续积累的数据十分困难。因此,人工智能企业选择在应用场景清晰、数据积累较多的安防、互联网等行业落地较多。计算机视觉识别主要集中在以上领域应用。因此可以说计算机视觉识别赛道是门槛*、参与者最多的AI赛道之一。

在产业链公司方面,云从科技的竞争者众多,除了其他三个独角兽,还有数量庞大的AI公司。此外,这些AI企业还需要与传统厂商同台竞技。海康威视、虹软科技这些传统厂商有着数据、市场、渠道等优势,可能会后发先至,对云从科技构成大威胁。

高估值的历史遗留问题

2016年-2019年,云从科技实现营收0.65亿元、4.84亿元和 8.07亿元,目前处于快速成长期,符合整体行业的高增长态势;由于高额的研发费用,公司长期处于亏损状态,同期公司的归母净利润分别为-1.06 亿元、-1.81 亿元、-17.08 亿元。

2017年-2018年,云从科技的亏损较小;2019年云从科技的亏损大幅扩大,是因为当年优先股公允价值变动。这亦是依图亏损常年巨额亏损的主要原因。因此,从拆解净利润变动的原因来看,尽管云从科技在2017、2018年亏损比同行小,但撇开会计处理的因素,实际经营的盈利能力,并没有大幅高于同行。

反而从毛利率看,云从科技的盈利水平较低。2017年-2019年,云从科技的毛利率为36.79%、21.70%、40.89%,而旷视科技和依图科技的毛利率均在50%以上。人工智能解决方案,根据产品服务类型可划分为软件部分、硬件部分和技术开发。笔者猜测,可能是云从科技在方案中绑定了较多的硬件。硬件的销售虽然会扩大营业收入,但硬件几乎不赚多少钱,因此会拖累整体毛利率。

而AI的投资热潮,可能会催生一级市场估值过高。根据招股书,云从科技2020年3月13日“2020年*次临时股东大会”审议决定:公司增加股本至618,724,554股,新增股本由重庆红芯、创达三号、长三角基金、海纳铭威以及宏泰海联认购。其中,重庆红芯以12,154万元认购5,627,831,对应的股价为21.60/股,对应的估值为133.62亿元。以2019年的营业收入计算,PS=16.56。而以12月18日的收盘价计算,科大讯飞的PS仅为8.6。

当然,科大讯飞2019年的营收同比增速已下降至27.30%(2017年时仍为63.97%),而云从科技的该数据为66.77%,因此科大讯飞的估值要大打折扣。但考虑上一二级市场的价差,云从科技上市的估值肯定比这个要高不少。再加上云从科技的成长速度也在迅速下滑,综合来看,云从科技的上市的市销率估值必定不低。

此外,根据 Gartner2020 人工智能技术成熟曲线,计算机视觉将在2-5年后成熟,可能是最早成熟的人工智能技术之一。当某项技术步入成熟,意味着*梯队的技术,难以与第二梯队拉开很大差距。此时,行业整体的盈利能力可能会进一步下滑。云从科技这么高的估值,真的合理吗?

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。