缺“芯”问题短期内难以解决。

“一旦汽车芯片断供,中国车企将造不出车。”8月,某汽车自主品牌高管对亿欧说的话一语成谶。

12月,一场缺“芯”危机迅速席卷至大半个汽车圈。月初,上汽大众、一汽大众传出停产传闻。紧接着,全球*、第二大汽车零部件供应商博世、大陆表示,作为汽车组件之一的半导体芯片正面临供应不足的问题。据悉,此次短缺的是8位MCU芯片,将直接导致车载电脑的两大模块——ESP(电子稳定控制系统)和ECU(电子控制模块)无法生产。

不仅如此,就连已在狼堡扎根80多年的大众汽车集团也承认出现芯片断供危机。12月18日,大众发表声明,正式承认了电子元件短缺的问题。

汽车芯片供应短缺问题真实存在,受影响的不仅是大众,大部分车企都难以独善其身。

尽管这次危机所呈现车用芯片的供需失衡,是整个市场短期内的集中显现,但也在2020年年末之际,为整个行业敲响了警钟。

01、杯水车“芯”

多重因素导致车市缺“芯”。

首先,疫情催生了医疗器械及消费电子对于芯片的需求提升。

芯片对于医疗级呼吸器来说至关重要,它可以精密调节呼吸状况。疫情期间,高端医疗器械需求不断上升,半导体供应链厂商提升了医疗芯片订单的优先程度。即使如此,全球呼吸机的需求量还是远远超出供应量。

与此同时,疫情致使远程办公比例上升,这也促使消费电子产品对于芯片的需求激增。

根据美国Enterprise Technology Research数据,全球约有72%的员工远程办公。远程工作的普及,直接导致笔记本电脑等办公用电子产品需求上升。据市场调研公司IDC最新统计,自2020年第二季度起,全球PC出货量大幅上升,预计全年将达2.9亿台,同比增长9.2%。

疫情冲击还进一步挤压了车载芯片的产能。

大众在声明中表示,由于疫情蔓延、汽车销量下跌,半导体制造商们将产能更多地分配给了其他客户部门。可以看到,在疫情最危机的时刻,特斯拉、通用汽车、福特等车企,也纷纷将自身精力转产医疗物资。

汽车市场的表现和需求,似乎没有得到应有的重视。

麦肯锡曾预计,2020年世界汽车销量将下跌29%,其中中国汽车销量将下降15%。

但罗兰贝格全球高级合伙人兼大中华区副总裁郑赟对中国车市的看法更乐观一些。他曾对亿欧表示,2020年中国车市的下滑幅度应该约在10%。

实际情况远远好于上述预期。中国汽车工业协会数据显示,今年前11个月,中国汽车销量为2247万辆,降幅逐月收窄,目前较去年同期仅下降2.9%。

诚如郑赟所说:“中国车市没有寒冬。”

由于全球对于汽车预期销量的低估,“导致在汽车市场复苏之际,整个行业包括大众集团都面临电子元件短缺的问题。”大众汽车集团坦言。

“从浅层次来看,此次缺货和疫情影响有较大关系。”芯驰副总裁徐超告诉亿欧,“由于中国疫情得到有效控制,汽车产销量恢复和反弹还是比较强劲的。与中国车市需求量回升相比,全球车市还处于调整状态,因此全球供应链的汽车芯片容易出现倒挂情况。”

他也同时指出此次芯片短缺背后的更深层次问题:即使中国已是全球*的单一汽车市场,但中国车企在国际芯片短缺危机下,仍然受到了较严重的牵连。

徐超进一步解释道,从零部件供应和整车电子电气架构的自主性角度来看,中国厂商的话语权依然处于较低水平。“中国汽车产业链与芯片端的关联仍有较大上升空间,最终要想形成市场的有序状态,需要整个产业链更紧密地合作、更顺畅地沟通。”

如今,芯片是汽车实现自动驾驶、动力与传动、车载娱乐等功能最关键的零部件之一。

ICVTank数据显示,在2019年,全球汽车芯片市场规模已有约465亿美元。随着新四化(电动化、智能化、网联化、共享化)在中国车企中普及,芯片在中国汽车工业中的应用越来越多。同时,芯片还是5G时代最核心的发动机,未来更高级别的智能汽车将极大依赖于5G技术。

02、空“芯”车市

面对芯片短缺难题,大众正不断寻找应对方案,将调整在中国、北美和欧洲等地区的生产,来适应明年*季度的供应,限制芯片供应瓶颈带来的影响。

但如大众汽车所言,此次危机是全行业性的。

据业内人士透露,国内大部分中高端以上汽车厂家都或将受到影响。除南北大众以外,合资车企诸如东风本田、广汽本田,自主品牌车企诸如吉利汽车、长安汽车、奇瑞汽车都传出同样问题。

12月4日,广汽本田内部人士表示:“目前广汽本田因为芯片供应不足导致小车产量受限,部分车型断供。”12月13日,吉利汽车也在电话会议指出,受芯片紧缺影响,公司在使用库存芯片,并表示无法预测明年1月的情况。

不过,徐超告诉亿欧:“此次芯片短缺危机中,车企实际受到的影响和冲击没有部分媒体宣称的那么夸张,大部分车企有较为完整的供应链安全管理和保障体系。”

已经有不少车企纷纷站出来,表示“不受芯片短缺危机波及”。

在芯片短缺传言流出后,比亚迪选择*时间发声:“公司在新能源电池、芯片等方面有一整套产业链,不仅可以充分自给,还有余量外供。”

造车新势力蔚来、理想、小鹏也纷纷放言未受影响。但有业内人士向亿欧表示,新造车企的销量基数本身就不大,单月销量仅有千辆,因此在短时间内不会受到较大影响,这与具备自产芯片能力的比亚迪情况不相同。

在徐超看来,自今年3、4月份复工以来,部分经验颇丰的车企就已经开始从芯片这个级别的原材料进行布局与和储备了。而对于没有经历过此次缺货危机的车企来说,在这方面的预判相对较弱。

缺“芯”难题,或许在较短时间内难以被解决。

乘联会秘书长崔东树认为,芯片短缺现象,要到明年一、二季度,才能逐步得到缓解。

徐超也有相似看法,他还告诉亿欧:“芯片短缺问题要想完全消除,可能要等到明年四季度之后。因为芯片是一个比整车更需要规模化的产业,所以在研发、生产、需求、原材料等全环节中,都需要更加深入的沟通和规划。”

如今,中国汽车产业规模在全球市场的占比超30%。然而,中国自主品牌车企芯片产业规模不足150亿元,仅占全球市场的4.5%。而中国汽车用芯片进口率超90%,MCU芯片的进口率甚至更高。

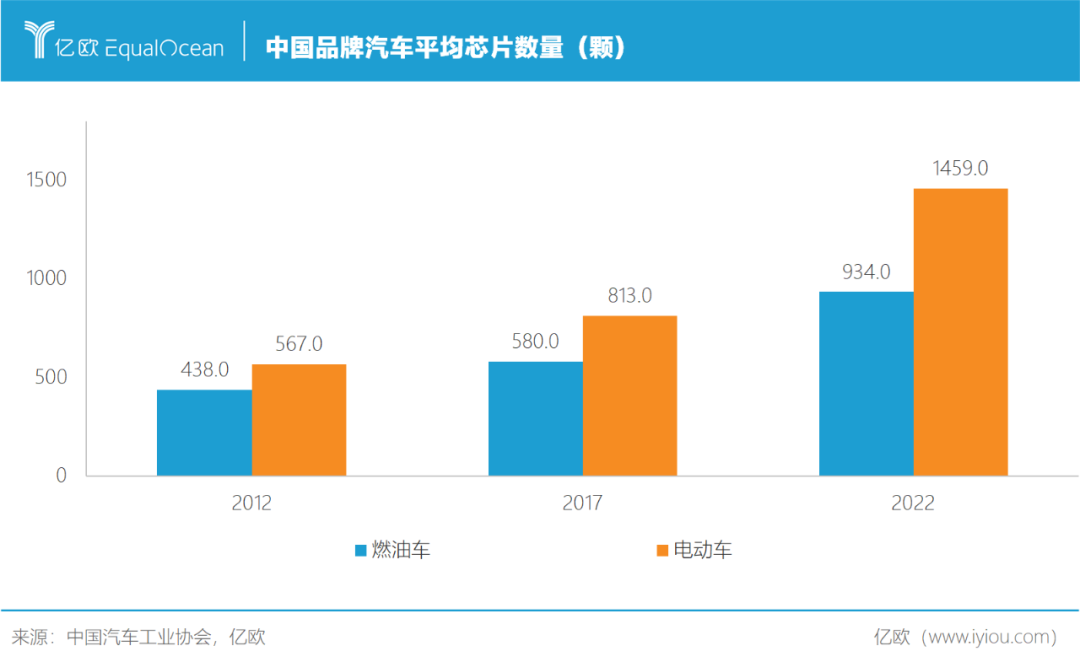

中国品牌汽车的平均芯片数量正不断增长,尤其是其在电动汽车领域的应用。据中汽协预计,2022年,中国品牌电动汽车平均芯片数量将高达1459颗。

中国“芯”的实现,已是迫在眉睫。

03、卧“芯”尝胆

加大芯片自主研发力度、深化与芯片企业的合作,是目前多数车企布局芯片产业的主要方式之一。

在自研芯片的路上,新造车企不甘落后。目前,理想、蔚来均已搭建自动驾驶团队,开始了芯片自研之路。

而在这次芯片短缺危机中,被业界普遍视为“最有底气”的比亚迪,也早于2005年便组建团队研发IGBT(绝缘栅双极晶体管)。去年3月,比亚迪又与华为在汽车智能网联、智能驾驶等方面展开战略合作。

有业内人士表示,在宏观层面,车企与中国芯片厂商需要深刻认知到这次汽车芯片短缺背后的诸多因素,并要就此展开更深层次、更具实质性的交流与产业合作。

不过,芯片自研和自产能力并非一朝一夕便能实现。比亚迪看似临危不乱,实际已在芯片自研道路上狂奔了超10年。

徐超指出,中国自主芯片大部分都是较低端的分立器件和收音、导航芯片;高性能、高可靠的汽车芯片较为缺乏。“在汽车芯片产业,中国总体落后先进国家超10年。”他坦言,“如果今年不做,明年我们就落后11年;现在做了,明年我们可能就只有落后5-8年。”

不过,目前中国芯片厂商与国际芯片厂商的产业合作关系加强,加之车企对芯片的重视程度已普遍逐步提升至战略层面。徐超预计,中国汽车芯片产业在未来3-5年内就能看到较显著的成效。”

“芯片行业没有弯道超车。”一位不愿具名的业内专家表示,发展芯片需要长时间的投入。

目前,市场上已有很多资本流入芯片领域。据云岫资本不完全统计,今年前7个月,中国半导体股权投资案例达128起,投资总金额超600亿元,同比暴涨超200%。

上述专家分析认为,这其中很大一部分原因来自于国家不断推出的政策扶持。

今年8月,国务院《新时期促进集成电路产业和软件产业高质量发展的若干政策》指出,为进一步优化集成电路产业和软件产业发展环境,将制定出台财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等八个方面政策措施。12月,该政策细化落地,芯片企业最高可免10年所得税。

在过去5年时间里,中国诞生了近2000家芯片公司。

玩家面对激烈行业竞争的同时,还背负着不小的压力。“虽然现在的芯片企业很多,但多数玩家的表现都不算合格。”上述专家如是说。

“短期内可依靠政策支持等外界力量来促进发展中国芯片的发展,但长期来看是行不通的。”一位业内人士说道。这意味着,玩家最终都将经受市场的“大浪淘沙”,只有优质的芯片企业才能存活下来。

德联资本合伙人贾静认为:“一个芯片细分领域最多将有3、4家企业突围成功,且只有前两名才可有机会获得不错的生存状态。”她认为,芯片行业具有强者恒强的累积效应,长尾的企业会活得很艰难。

“很难说,中国在未来10年内能够真正实现芯片国产化。”上述业内人士表示,“首先需要国家战略的引领;其次,只有加强对于教育、基础科学的重视,才能从根本上提升中国芯片产业竞争力。”

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。