二手电商行业隐隐酝酿着一些新的变化。

日前,闲鱼品牌战略升级,推出“无忧购”、“会玩社区”、“新线下”三大业务。在此之前,二手3C这一垂直领域的玩家爱回收宣布将用“万物新生”取代“爱回收”作为全新集团品牌。

从品牌升级到具体的业务领域布局,闲鱼在二手3C部分与爱回收 “撞衫”似乎越来越多。我们从闲鱼的新线下战略来看,本质是闲鱼在线上流量充足之后,开始试图完善线下生态,并利用闲鱼小站切入了爱回收的腹地。

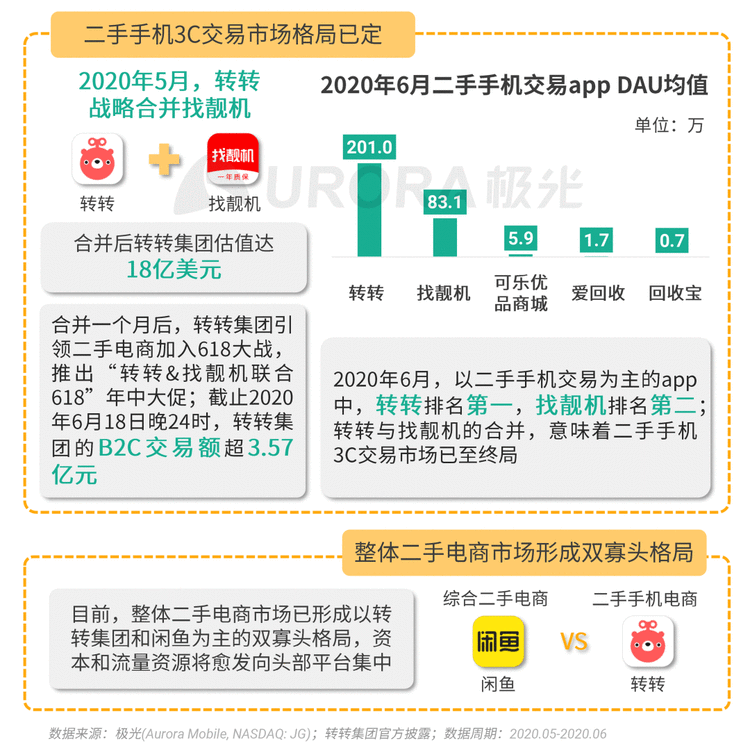

而更早之前,二手手机3C领域排名前二的转转与找靓机合并,直接定格了二手3C领域的格局。如此看来,爱回收正在面临一场新的线下战事与流量焦虑。

01、重仓线下,爱回收难掩流量匮乏与C端用户不足的隐忧

在二手电商领域,主流玩家是闲鱼、转转,垂直领域有找靓机、爱回收、回收宝等。但2019年之后,双寡头的趋势愈加明显。

根据《2019年度中国二手电商发展报告》显示,闲鱼的渗透份额占比70.7%,转转占比为20.2%,二者加起来的用户占有率达90%以上,留给其他玩家的蛋糕并不多。

不同于转转与闲鱼这种综合性、有巨大线上流量优势的二手电商玩家,以手机回收业务起家的爱回收主打线下门店。自2013年起,爱回收一直在布局线下,爱回收自称在全国拥有超过700家门店,但线上一直以来没有形成自主强大的流量入口,换言之:没有真正属于自己的用户。

今年以来,由于疫情等因素的影响,爱回收的这种“轻线上,重线下”的重资产模式短板暴露出来,在二手手机垂直领域的表现不佳。比达的数据显示,在今年3月,二手电商APP月活跃用户数中,闲鱼与转转分别是8234万人与2093万人,爱回收仅为25.6万,不及闲鱼和转转的零头。

虽然今年来二手电商平台整体快速发展,但爱回收受到疫情的影响至今尚难恢复。一方面,爱回收的回收业务主要依托于线下,今年线下被疫情波及,损失很大,在资金短缺之余,线下门店成了现金流压力的来源与包袱。

为此爱回收当时还举办了“聚劲实干,逆风毅行”的内部动员大会,表示作为一个“强依附于线下零售行业的互联网企业,每一个人都要做好过苦日子的准备。”

另一方面,爱回收流量匮乏的情况愈加艰难。事实上,单一品类、做重线下的垂直电商,在流量获取上天然难敌综合性电商平台,爱回收在流量获取上难以与闲鱼、转转匹敌。

此前,爱回收与京东旗下二手交易平台“拍拍”合并,进行线上线下场景、流量的整合,目的是寄希望整合拍拍获得流量入口。今年9月,爱回收获得了京东领投的新一轮融资,表示依托爱回收的门店网络和交付能力,和京东建立全渠道深度合作。

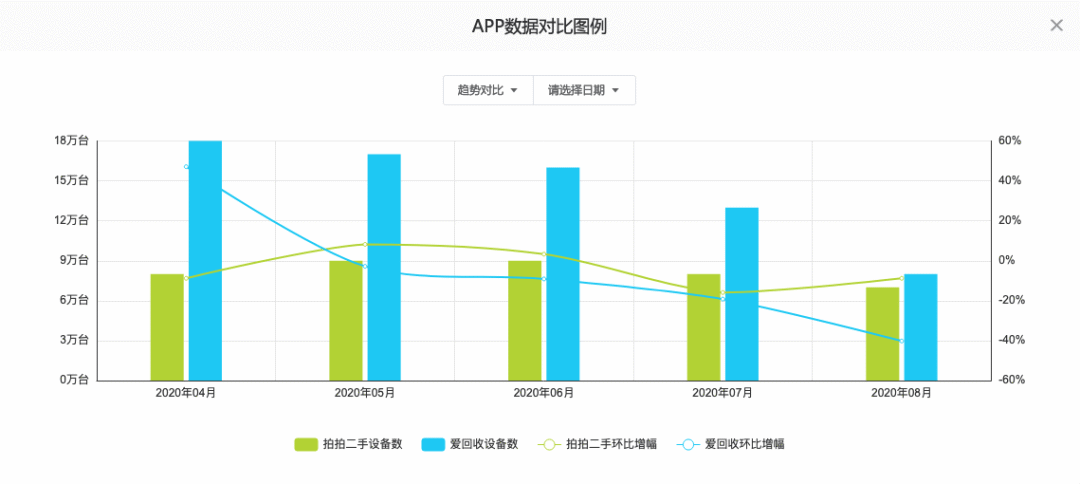

无论是拿到京东融资还是收购拍拍,其实都是爱回收试图向流量型驱动模式转型的一种尝试。但从数据来看,爱回收与拍拍两者整合效果并不好,去年6月两家合并时,爱回收的独立设备数还有15万台,而到今年8月仅剩下8万台。

这一方面是源于两者平台属性不同,拍拍是综合性的B2C,爱回收是C2B,整合后拍拍更多是作为线上销售渠道,双方用户、流量难以产生协同效应。此外,爱回收相对单一的模式很难完全承接与整合好新的流量型业务。

爱回收过去一直以来依赖于京东获取线上流量,但从当下电商市场的竞争趋势来看,京东本身也缺流量,线上流量获取成本越来越高,京东的支持有限,与此同时,其他一些合作伙伴包括OPPO、vivo等也不再只使用爱回收。爱回收难再撼动闲鱼、转转作为市场*梯队的头部位置。

整体来看,相比闲鱼和转转,爱回收没有在C端建立起自己的用户群,在二手电商主流榜单中,我们基本上难以看到爱回收旗下的APP,过于依赖外部输血,导致自身陷入了线下模式之困中。

而供应链一直是爱回收所倚重与强调的。但我们从黑猫投诉看到,关于爱回收回收平台“各种理由压价”、“质检价格不合理”等相关投诉很多。

可以知道,爱回收建立的供应链体系,在C2B模式之下,平台需要通过中间环节来实现获利,并不能很好的满足C端的消费需求与利益诉求。

而爱回收的供应链也不是行业最强的,爱回收所拥有的供应链优势,闲鱼和转转也有,甚至更强。而闲鱼和转转的中间服务与监管环节、授信服务等基础设施,是爱回收没有的。

随着未来各玩家将会在线上线下融合的趋势下,展开新的争夺,爱回收线下遭遇冲击或将愈加强烈。

02、双巨头的线上、线下双重出击,爱回收未来堪忧

雪上加霜的是,当前转转、闲鱼都在切入爱回收腹地。

坚持全品类布局的转转近两年在战略上开始聚焦,在保留着数码、服装鞋帽等 20 多个品类的基础上,对二手手机3C品类着重发力。今年的一个大动作是和找靓机战略合并,加注二手手机赛道。

对于转转而言,合并找靓机可以进一步整合双方的流量和供应链优势,与此同时,这对于同品类的爱回收是一个巨大的打击。事实上,在二手手机主场,爱回收已经遭遇到转转持续加码二手手机赛道带来的巨大压力。

据极光大数据的《2020年Q2移动互联网行业数据研究报告》显示,2020年6月份二手手机交易APP的DAU均值中,转转以201.0万位居*,第二是有着83.1万的找靓机,第三是5.9万的可乐优品商城,第四是爱回收,只有1.7万。

而此次闲鱼品牌升级,推出无忧购、会玩社区、新线下三大业务。闲鱼和爱回收 “撞衫”明显,闲鱼所推出的无忧购,针对四大领域包含了奢侈品和手机数码,这是爱回收和拍拍在这一年多里所强调的品类。此外,打造由服务商提供回收、鉴定服务等服务体系,也同样直逼爱回收的痛点。

此外,闲鱼品牌战略升级中,“新线下”是闲鱼的线下开店业务。闲鱼表示,未来三年将在全国20个城市建立闲鱼基地,并且闲鱼小站将布局到50个以上城市,闲鱼集市也将推广到30个城市。

二手电商行业,线下是爱回收的一张名片。但线下门店这张名片本质上是没有门槛和壁垒的。而在线上, 闲鱼已经有3亿用户,依托阿里生态中已在线上建立起的信用体系,线下场景是闲鱼要深耕的新的增长空间所在,闲鱼基地与闲鱼小站的布局,将和爱回收在线下开展门店布局的争夺战,背后的战略目的就是获取线下的流量。

而之前和爱回收有着直接竞争是回收宝,目前已获得了闲鱼的战略投资,随着闲鱼小站与闲鱼基地的跟进与结合,爱回收线下渠道与流量可能都将面临更大的冲击。

因此,在闲鱼与转转的双巨头在线上、线下切入其核心腹地的局势之下,整个行业在明年或将有一场收割战,爱回收面临的境况将愈加艰难。

03、爱回收的防守焦虑:如何缓解流量困局

自2013年起,爱回收一直在布局线下,但爱回收7年的线下快速扩张没有帮助建立更深的护城河和行业壁垒,反而规模越大,带来的资金链与运营成本压力也越来越大。

爱回收的创始人曾算过线下成本的情况,爱回收一家简易门店的一次性硬件投入为7万元,700家门店硬件投入约4900万元。含员工公司在内每个月运营成为约3万元,这个数字乘以700家门店,现有门店的运营成本超过了2.5亿元,这还是不考虑房租上涨及市场推广下的情况下,在持续扩张下,爱回收承受的实际运营成本还远高于此。

早前据其内部员工爆料,在疫情严重的1月份,爱回收自创“让薪”,提出全员让薪10%-30%,压缩成本度过危机。

在线上,爱回收依托京东资源、高度依赖外部渠道的流量,但京东今年众多业务也需节流,核心业务流量自给自足是关键,难以给爱回收更多照顾。在更大体量的对手进入后,爱回收的反制手段十分匮乏,流量焦虑从线上延续到线下。

今年爱回收品牌升级为“万物新生”,背后的战略或许从回收手机到回收“万物”,切入更多赛道,这可能是爱回收在线下业务表现不佳的局面下,试图用多元化新故事来拉升资本市场的估值,获得更多融资或者上市。

在2020年9月,爱回收已经完成了京东集团和国泰君安国际联合领投的1.5亿美元E+轮融资,券商的加入,或许也能佐证其在资本市场的焦虑。

但爱回收资金吃紧的背景下,今年的新融资能支持多久都不好说,无论是当前它试图从垂直平台到多元化扩张来寻求增长,还是在核心腹地防守双寡头的进击,填补线下扩张带来的运营成本,以及未来和闲鱼在线下门店的流量竞争都需要大量的资金,爱回收依然需要寻求资本市场的帮助。

爱回收的困境本质是反映了其在线上流量短板未补齐的情况下,过度依赖单一依靠线下渠道的脆弱性,因为二手电商,电商是核心,从供应链体系到稳定的用户留存、线上流量平台三者缺一不可,如果你没有自己的用户体系与流量池,那在这个领域其实缺乏一个稳定性的盈利根基,过于聚焦于单一线下开店模式难以建立线上线下一体化生态护城河与壁垒。

对于爱回收而言,可能亟待持续融资来打破困局,从未来看,爱回收是否会受制于压力,为了资本而“流血”上市尚是未知之数。

如今资本市场已经变了。过去几年,在移动互联网创投大潮中,投资人关注成长性,许多没有找到商业模式、持续亏损的公司,若能讲一个成长性的故事,都不难从市场上获得资金支持。但是在如今的资本环境中,实际盈利能力成为更核心的价值评判指标。爱回收借力资本市场这一条路,也并不好走。

在电商行业,综合平台巨头利用其平台流量、资金与供应链叠加的生态优势打败垂直玩家的案例在国内外曾数次上演,这是爱回收的焦虑与隐忧之处,如何打破当前的困境,爱回收亟待找到一条出路,但目前来看,前路并不乐观。

【本文由投资界合作伙伴微信公众号:热点微评授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。