新年的序曲刚过,春节还有大半月的光景,来势汹汹的年货节却早已打得如火如荼。

继双十一、双十二后,直播间再次成为了今年年货节的关键阵地,抖音、快手、淘宝相继发起的年货节直播规则中,1月都是借助直播攻城掠地的重点阶段。

快手平台某mcn机构负责人告诉娱乐资本论:“每次大节点都是我们涨粉的契机。今年年货节我们的思路是可以少挣钱,但一定要抓住机会再获取一轮增长,努力冲千万粉。不然再往后花钱买流量也会越来越贵,越来越难。”

而另一抖音mcn电商负责人同样表示,要抓住这次平台的流量扶持,借助抖音的年货节排位赛斩获曝光,“现在用户对我们的认知还不算高,大活动是抓流量的关键时期。”

悄然间,流量已变为gmv之外不少主播更看重的关键词。在过去的一年间,直播完成了认知度和国民度的又一轮飞跃,代表增长潜力的流量生意,成为mcn机构的痛点所在。

直播行业正站在野蛮生长与成熟的交汇处,政策的变化、资本的涌入和竞争的加剧让这一领域充满了机会与风险。2021年初,娱乐资本论走访了多家mcn机构和品牌,在经历了飞速发展的一年后,直播行业有哪些新的趋势,又暗藏怎样的危机?我们带着问题试图找到答案。

越来越贵的流量下,二八效应让很多人倒在了追风的*关

“没有一个亿,基本上就不要想着培养头部主播了。”谈及当前孵化一个主播的成本,快手某mcn机构负责人阿辉告诉小娱。

在他看来,一亿还只是保守估计,“前期筛选出匹配的主播能实现盈利,便需要300万的流量开销。而在主播粉丝数达到300万左右时,便到了*个坎。想在快手上突破这个坎,需要源源不断在直播间获取流量上砸钱。这个阶段投入大概需要每月一到两千万左右的水准。”

这样的案例绝非孤例,培育出快手头部带货主播瑜大公子的mcn机构遥望网络同样是真金白银的捧人方法,据其CEO方剑介绍,遥望在快手的主播孵化非常简单粗暴:*批找10个主播,每一个给300万投下去,淘汰8个,留下2个继续跑。

遥望孵化出的快手头部红人瑜大公子

“遥望在流量把控上的*原则就是持续投入,先不管效率,等花出去几千万,钱没有挣回来的时候,你就会着急,持续去研究,优化结构。”方剑告诉娱乐资本论。

大规模成本投入的另一面是流量价格的持续上涨。据阿辉介绍,主播粉丝涨到了500万以后,运营成本将会稳定在单场直播销售额的10%甚至更高,这意味着一场gmv2000万的直播,商业化推广费用便高达200万。

“2020年我家粉丝体量近千万的主播,精准涨粉需要5-10元/人的成本。相比2019年贵了两倍。而今年这一数据也会只增不减。”阿辉感慨。

同样的流量困境也发生在淘宝,在这片生态更成熟、竞争更激烈的土壤之上,有时大额的流量成本投入也难以换一个新“头部”。以如涵为例,据其2020年财报数据显示, 过去一财年其销售和营销费用超过3亿元,相较去年增长近1亿元,然而贡献gmv占比超过50%的头部网红仍是张大奕、大金、莉贝琳三人,不仅数量并未增加,公司对三人的依赖度较2019年也变得更强。

头部mcn机构和公会尚且如此,更别提大量中腰部机构了。高入场门槛让很多新入行的玩家倒在了*关,也让直播行业的马太效应愈发显著。

观察近三个月秀场直播流水top15机构榜单和直播电商gmv top20榜单后不难发现,无论是秀场还是带货,直播领域的头部mcn机构格局稳固,虽然名次有起伏,但整体格局变化较小,也给部分新入局和生长中玩家带来了考验。

“这时候就有一些野路子出现了,无论是秀场打色情擦边球那套,还是带货领域虚假红包诱导、机器人刷量的这种,都非常普遍。”阿辉说。

但在行业愈发严峻的监管投射下,这样的方式并非长久之计。去年11月23日,国家广播电视总局发布了《关于加强网络秀场直播和电商直播管理的通知》,其中针对直播中的低俗风气和虚假数据进行了严厉打击。整个直播行业也迅速展开了一系列整顿。

“最典型就是机器人水军无法使用了,一大批网红立刻现出原型了,直播间的人数直接少了一个零,不少原本的肩部红人,甚至停播避免被发现。”阿辉告诉小娱。

在他看来,当下他可以用砸钱冲刺的方式解决流量贵的问题,但是随着站内价格进一步增长,找到代替入口是迟早的事,“毕竟和行业里头部机构拼钱不现实。”

另一mcn机构星线好物严选的应对方式则是逐流量而居,去年4月,这家在淘宝耕耘多年的机构转战抖音,主攻抖音平台直播带货。

“我们是做流量的,流量在哪,我就在哪,快手流量比较便宜,我就做快手。抖音便宜,我就做抖音,接下来视频号如果很便宜,我就可能去做视频号,我们不会是依托于谁。”星线负责人介绍。

而对于阿辉来说,快手不是一个轻易可以放弃的平台,在他看来,如今的流量并不会单一集中在某一个平台,他们在思考的是如何将多渠道的流量都引导到直播平台。“如果站内贵,我们就想想办法,把目光投向站外。”

寻求ip价值和可持续发展,头部网红也焦虑

为流量所困的远不止中腰部mcn,即使是目前格局稳固的头部主播,也有着强增长焦虑,平台的分流、品牌主的强势和竞争的日趋激烈同样让他们焦头烂额。

为了避免二八效应对站内生态的种种负面影响,各大平台都与头部主播保持“若即若离”。一边是节点和日常直播中大力的流量倾斜,一边是引入更多新鲜势力以期“制衡”。

典型便如同去年大力发展明星主播并向品牌店播倾斜的淘宝,又或是引入大批专业mcn机构,遏制家族直播野蛮生长的快手。

“可以说平台对头部主播的分流是始终存在的,只是去年变得更加明显。一是因为经过了19年的发展,直播领域成熟速度极快,流量过于聚焦对行业增长带来的不利影响更明显了。二是去年政策监管力度加大,头部主播都是靶子,分流原有头部势力对平台而言就是分摊风险。”某直播流量服务商负责人Ryan告诉小娱。

央视点名燕窝注水事件

以快手为例,辛巴、散打哥等家族势力便屡次陷入负面新闻,对平台而言是极大的不稳定因素。去年,快手在扶持中腰部主播上动作频频,也与更多专业MCN机构展开深入合作,“像这次辛巴燕窝事件之后,快手对平台内原本的家族势力会更加谨慎,分流动作也会更明显。”Ryan介绍。

此外,品牌主的决策变化也在加剧头部主播的焦虑。

此前在采访中,不少品牌主均表示了在直播领域的性价比正在显著下滑。当前,头部主播更高的坑位费和更高的佣金已经很难换来2018、2019年同样效果的投资回报率,ROI从早期的随便就能1:6-1:7直接压缩到1:3。

“有些不理想的ROI达不到1:2,退货率高的可能在80%以上。”女装品牌珂莱蒂尔电商直播负责人刀刀告诉小娱。

同时,品牌愈发认为,头部主播带货更像是节点爆发的助力,日常的直播卖货还需要依靠“店播”,尤其是2020年,淘系大力推广品牌店播,更是让不少品牌对头部主播的依赖进一步降低。

零食品牌百草味便告诉小娱,红人直播即使短时间可以取得不错的效果,但他们最终还是希望回归到自播业务。

这也对长久依靠强价格优势吸引粉丝的头部主播提出了更高的要求:他们需要进一步提升自身ip价值,而不是单纯卖更多的货。

直播间视频内容正变为信息流广告素材

“毕竟相比于单场销售,品牌更看重的是主播在直播过程中能形成可供传播的素材,应用于后续在电商、社交媒体等各个平台的品牌吸睛效应。这需要主播在全网具备认知度和好感度,也是为什么品牌会选择明星主播的原因。”大眼集团营销副总裁郭旭介绍。

如此便不难理解头部主播为何频频在影视综中露面了。据不完全统计,薇娅去年参与的影视综艺节目超过10档,李佳琦则大力孵化起衍生狗狗ip“never”家族,新晋抖音带货红人罗永浩也在下半年高调参与综艺节目露面……头部网红均在努力完成在大众心中的认知触达,试图达成更高的站外引流效果。

“据我观察,具体在流量上,头部主播目前主要在做的是深耕私域。基本上淘宝、快手、抖音的头部主播都在建设完善微信粉丝群,试图打造个人ip和深度铁粉。但是这样的深耕目前还是更多面向存量。接下来,随着头部竞争的进一步加剧,寻觅直接的站外买量入口,直接导向直播间,或许会成为头部主播间的新常态。”Ryan说。

平台争相入局,抓住流量新机会核心在站外

当然,尽管存在种种困境,但这并不意味着直播会是风口上的泡沫,反而是近几年*发展潜力,且有望进一步挖掘增量人群的领域。

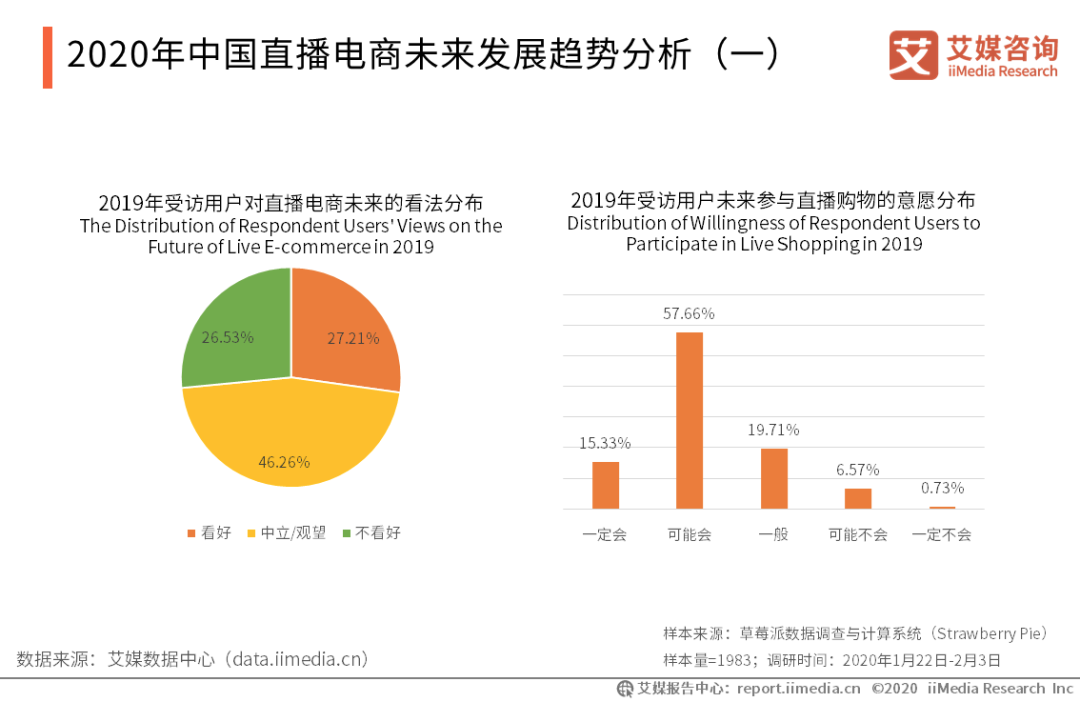

据艾媒咨询统计,直播电商领域,2020年共有346名主播年带货在1亿以上,2000名从未参与过直播购物的受访用户中,超过半数表示未来可能会参与直播购物,15.33%的用户表示一定会参加。

图片来自:艾媒报告

其高陪伴属性和强消费导向,都在不知不觉中改变用户的习惯,提升用户消费时长和对平台的黏性,并不断将内容和产品带给更多新用户。其远高于图文、短视频的消费转化能力更是意味着在近几年间,电商类直播必然会处于高速成长模式,朝新常态方向狂奔。

遑论更多电商平台和流量平台明显的加码动作。过去一年,无论是快手直播生态的转化还是抖音的飞速成长,都改变着行业头部的竞争格局,崛起的微信号依托强社交背景“低调发育”,也拥有更多的想象空间。平台的激烈竞争早已从站内蔓延至站外。

而秀场直播行业也在今年走向新的10年,陌陌、yy、映客等传统秀场直播平台遭遇的增长天花板,发生在快抖等短视频流量平台和众多垂类平台的权力转移,游戏直播领域腾讯与虎牙、斗鱼的进一步整合都让这一领域存在强变数,挖掘新机遇、开拓增长点也成为下一阶段的重要命题。

综合来看,流量争夺依然是未来两到三年直播领域的重中之重,正在跑马圈地的平台面临着更多的用户扩容诉求,头部的主播也试图借助稳健的增长让自己“站在潮头”的时间更久一些,而源源不断从各领域入局或是转型的mcn机构更是面临流量运营的强遭遇战。

而随着各大平台站内流量的日益稀缺,越来越多参与的玩家将目光投向了站外。可以预见的是,在这一朝着全民化、常态化迈进的领域,争夺外部流量入口会是下一阶段的核心关键词。

从已有案例来看,直播领域对站外流量入口有着3大要求:首先需要拥有稳定且巨大的流量场,能够源源不断对直播生态输送新人群;同时这一入口需要存在大批未开发的直播潜在用户,具备在不同平台和直播间没留存的可能;更重要的是,站外流量入口需要具备更高的性价比,即可以以相对低廉的价格成本获取核心消费人群完成后端转化,解决目前站内流量稀缺的问题。

“综合来看,从社交平台切入或许会是不错的选择。”Ryan告诉娱乐资本论,“对比国内当前稳定的流量入口,会发现似乎只有腾讯系的生态内用户未形成强烈的平台归属感和固有的直播观看习惯,大批量的用户具备挖掘价值。”

小娱也发现,过去一年来,大量平台方已经选择在重大营销节点借助腾讯系完成“周期性唤醒沉睡目标”的尝试。以快手为例,女排入驻、周杰伦入驻这样的平台大事件时,快手都选择在朋友圈、手Q、浏览器和腾讯生态联盟进行了投放。而在双十一这样的节点,薇娅、李佳琦这样的头部主播也选择了在腾讯系开拓外部流量。

这或许意味着,未来,将会有越来越多的主播、mcn机构将流量争夺放在腾讯系这片“洼地”内。一场从站内到站外,触达数亿用户的注意力抢夺战,将从这里开始打响。

【本文由投资界合作伙伴微信公众号:娱乐资本论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。