继农夫山泉后,东鹏特饮也要上市了。

投资界消息,1月21日晚间证监会公告,东鹏饮料(集团)股份首发申请获通过。在提交招股书近1年半后,东鹏饮料终于闯关成功,A股即将迎来功能饮料第一股。

东鹏饮料背后,是潮汕商人林木勤30年的奋斗史。“1987年,我进入饮料这一行”,林木勤曾感慨自己入行超过30年。一路走来,林木勤始终陪着创办于1987年的东鹏集团成长,更是在2003年完成私有化改制,正式接手了这家公司。后来加华资本进入,成为东鹏饮料集团唯一的外部投资机构。

从濒临倒闭到现在即将IPO,东鹏饮料花费了十多年时间。招股书显示,东鹏饮料2019年营收42亿元,其中最为大家熟知的东鹏特饮年销量为84.86万吨,相当于一年卖出24亿瓶(罐)。不过,600亿的能量饮料赛道厮杀残酷,霸主红牛之后还有乐虎、体质能量、脉动等一众玩家虎视眈眈,战火熊熊。

一位潮汕商人的逆袭:

打拼18年,他做出150亿估值

东鹏饮料的背后,是一段潮汕人林木勤“扭转乾坤”的创业故事。

图片来源:视觉中国

东鹏饮料集团创办于1987年,可以说是一家国有老字号饮料生产企业,不过,被大家熟知的东鹏特饮却是在10年后才面世。

上世纪的八九十年代,是功能饮料跟风辈出的时期,彼时,在90年代初进入中国市场的红牛已经大受欢迎,这让很多人都看到了机会。东鹏集团推出的东鹏特饮也是模仿者之一,东鹏特饮在1997年被推出,乐虎问世于1998年,娃哈哈的启力更晚一些,在2012年才推出。

不过,红牛势头极大,大多数功能饮料都只能活在它的影子里。东鹏特饮的“翻身”经历了很长时间,而背后的操盘人是东鹏饮料的董事长林木勤。

2003年,国家允许国有资本退出一般竞争性行业,彼时濒临倒闭的东鹏饮料年产值不足2000万元,连员工工资都无法发放,公司高层打算将公司资产优先转让给内部员工,以渡难关。

时任东鹏饮料集团销售总经理的林木勤觉得机会来了。凭借多年经验,林木勤买下了公司的品牌和生产设备,摆在他面前有两个选择:一个是和许多人一起集资买下公司占地两万多平方米的地皮和厂房,但个人股份较小;另一个是以较小的代价买下公司的品牌和生产设备,继续做饮料,但是自己主导。

多番考虑后,林木勤选择了后者:自己正式接手东鹏饮料,买下公司的品牌和生产设备,继续生产饮料。

林木勤的这个决定并非冲动。在接手东鹏饮料之前,林木勤曾在一个合资饮料企业工作过10年,从基层生产线、生产部长、技术开发部长到销售部长等等,用他的话来说,“闭着眼睛都能想象出每一个环节、每一个岗位上的状况”。

不过,即便林木勤有着丰富的经验,但想扭转东鹏饮料的困局并非易事。当时,东鹏饮料没有资源、没有渠道、没有资本。为了争取资源,林木勤一个一个城市地跑;为了建设渠道,他曾经联系无数个经销商,谈渠道、谈价格。

功能饮料是市场的突破口,林木勤始终坚信这一点。2009年底,他号召包装差异化、价格差异化,推出了沿用至今、带有防尘盖的瓶装东鹏特饮,重点在大本营广东省内进行推广,一下打开了市场。

2013年,东鹏特饮邀请谢霆锋作为品牌代言人,开始大举进攻全国市场。2015年,为了寻求差异化,东鹏特饮推出“年轻就要醒着拼”等一系列广告语,主打年轻化。随后更是加大了品牌宣传,陆续赞助《欢乐喜剧人》《极速前进》等综艺节目。

如今,东鹏特饮市场占有率一路攀升,拿下业内老二的江湖地位。招股书中说明,此次出让4001万股以及发行完成后总股本不超过4.0001亿股,按此计算,IPO完成后东鹏饮料估值将达到149亿元。据此计算,若东鹏饮料顺利完成IPO,目前持有56.4%股份的林木勤身家将超过76亿元。

唯一机构投资人加华资本:

“这是最有可能成为中国红牛的品牌”

一路走来,东鹏饮料鲜少接受投资机构的入股。

招股书显示,截止目前,林木勤、君正投资、鲲鹏投资、林木港和林戴钦为持有5%以上股份的主要股东。其中,林木勤直接持有以及通过鲲鹏投资、东鹏远道、东鹏致远和东鹏致诚间接持有的总股份为2.03亿股,占比56.41%,为公司的实际控制人。而君正投资则由加华资本创始合伙人、董事长宋向前实际控制。

加华资本是东鹏饮料唯一的外部投资方。2017年6月,加华资本3.5亿元投资了东鹏饮料,成为东鹏饮料的第二大股东,当时,东鹏饮料有各类饮料生产线近20条,年产能达85万吨。

那个时候,红牛在中国能量饮料行业是当之无愧的佼佼者,但加华资本宋向前曾对外复盘:“在功能性饮料行业,最有可能成为中国红牛品牌是什么?是东鹏特饮。东鹏特饮发展很快,增速超过很多同行企业,在现在这个市场里很难得。”

在此之前,加华资本成功投资了洽洽食品、加加食品、来伊份、巴比馒头等食品企业,在消费领域屡屡留下经典投资案例。投了东鹏饮料后,加华资本把东鹏特饮的主要高管引见于洽洽瓜子的高管,双方展开了全面的合作,洽洽的渠道网点都向东鹏特饮全面开放。

不仅如此,加华资本还把东鹏饮料引荐给了来伊份,帮助他们进入一直都想进军的上海市场。于是,多家被投企业之间都开始了所谓的“化学反应”,进行产业协同。

加华资本还帮着东鹏饮料梳理出了品牌差异。2017年,东鹏要和红牛对打,打算采取降价策略,简量化包装。宋向前得知后告诉林木勤:“降价策略大概率是错的。中国老百姓贪图便宜,一般包括两方面,降价与上量。所以采取大瓶不降价的策略更佳,包装从350ml增到550ml,由此东鹏特饮实现了每年35%的复合增长。花同样价钱,多喝半瓶,今麦郎也是采取这一策略。所以公司一定要做增量,不要做减量,走降价策略的公司多半走不下去,只有升量、升价的公司才能在市场中玩下去,这代表了公司是强势的。”

宋向前认为,未来如果发展顺利,东鹏可能有近百亿的规模,“单品百亿量级的公司在中国乃至世界范围内都屈指可数,东鹏正在走一条令人兴奋的道路。”

一年卖出24亿瓶,进账42亿

600亿能量饮料市场腥风血雨

即将成为A股“功能性饮料”第一股,东鹏饮料成色如何?

东鹏饮料的主营业务是饮料产品的研发、生产和销售。公司招股书显示,2017年至2020年上半年,东鹏饮料实现营业收入分别为28.44亿元、30.38亿元、42.09亿元、24.69亿元,同期实现净利润分别为2.96亿元、2.16亿元、5.71亿元、4.41亿元。

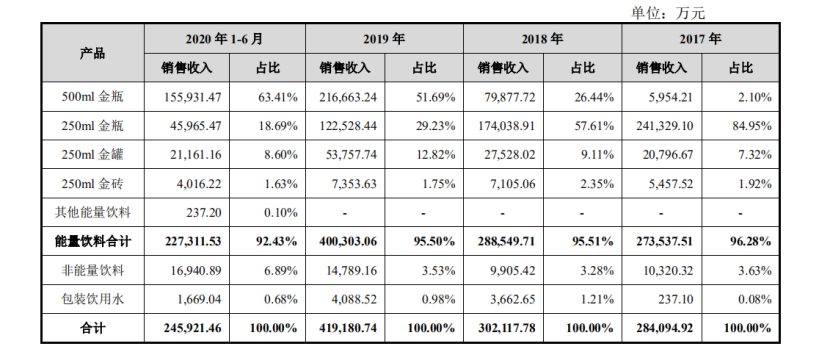

其中,大家耳熟能详的东鹏特饮,是东鹏饮料的主要收入来源。招股书显示,2017年至2019年,东鹏饮料的能量饮料收入分别为27.35亿元、28.85亿元、40.03亿元,占总营收的比重分别为96.28%、95.51%、95.50%。而在2020年上半年,东鹏饮料的能量饮料收入为22.73亿元,占总营收的比重为92.43%。

根据招股书,东鹏特饮分成四条产品线,分别是250ml“金砖”、250ml“金瓶”、250ml“金罐”以及500ml“金瓶”。2019年,东鹏特饮四条产品线合计销量为84.86万吨,相当于一年卖出24亿瓶(罐)。不难看出,东鹏饮料销量不断增加。

相比之下,功能性饮料行霸主红牛则是麻烦不断。泰籍华人许书标在1956年于泰国创办了天丝医药,之后发明了功能性饮料红牛,泰国红牛由许氏家族和另一位泰籍华人严彬共同持有。在后来进入中国市场,严彬功不可没。2012年,许书标过世,许氏同严彬矛盾渐涨,逐步导致了中国红牛和泰国红牛的品牌之争。2016年,红牛在中国的商标到期,许氏家族不再与严彬签订商标合约,并以商标侵权为理由,将严彬告上法庭。二者就商标问题进行争夺。

在红牛深陷商标权之争的时候,东鹏逐渐侵蚀能量饮料市场。根据招股书中援引《Enengy Drinks in China》的数据,2019年东鹏特饮市占率为15%,是仅次于红牛(57%)的国内功能饮料市场第二大品牌。

不过,功能饮料市场的血雨腥风才刚刚开始。当下拥有熬夜生活习惯的90后、00后对功能型饮料的需求越来越大,而年轻人,向来是消费品牌的“兵家必争之地”,功能饮料更是如此。

在新消费群体的驱动下,能量饮料成为中国饮料行业增长最快的细分赛道,市场规模直逼600亿元。但这片江湖正涌入各路兵马——乐虎、体质能量等国产品牌的市场份额不断扩张,而部分知名企业也纷纷推出自家的能量饮料产品,如统一旗下的够燃、安利旗下的XS、伊利旗下的唤醒源等。

面对群雄逐鹿,林木勤曾说过,"任何一款成功的产品都不是决策者、设计者拍拍脑袋,很短时间内就能诞生的,通常要花8年、10年甚至更久去钻模。在很长一段时间内,你要很专注做这个事情,才能在别人觉得累的时候获得机会,因为你前面的积累和铺垫,比别人略微走快半步。"

本文来源投资界,作者:杨继云 张继文,原文:https://news.pedaily.cn/202101/465681.shtml